0引言

0引言

京津冀地区作为我国的重要经济发展区域,环境污染问题倍受关注。环保部环境规划院副院长王金南认为,京津冀地区是环境保护与发展矛盾最为尖锐的地区;国务院发展研究中心资源与环境政策研究所副所长常纪文认为,京津冀地区的环境问题严重制约了三地的经济发展。[1]“十三五”将绿色发展理念列入五年规划目标,并指出要推动京津冀协同发展,同时把减少区域污染物排放总量和使细颗粒物浓度下降25%以上作为目标。如果环境与资源受到严重破坏而不治理,对经济发展的支撑将越来越有限,因此区域的可持续发展离不开有效的环保投资。

1环保投资内容界定及分类

1.1环保投资概念

关于环保投资的内涵,目前有两种理论分别是费用说和投资说。前者将用于环境保护的全部费用统称为环保投资,而后者则认为环保投资是保护生态环境促使经济可持续发展而进行的资金投入。本文综合以上观点,认为环保投资是企业为了履行自身责任和巩固环境资源对经济发展的支撑力量,而做出的补偿和保护环境的经济行为。

1.2环保投资指标选取

原毅军、孔繁彬将企业环保投资分为企业自筹环保投资和排污费补贴环保投资。[2]张悦、林爱梅将环保投资分为城市环境基础设施建设投资、工业污染源治理投资及建设项目“三同时”环保投资三个部分。前者依据环保资金的来源对环保投资进行了分类,后者以实现环保投资的途径作为分类的依据,两者的分类方法都能够涵盖环保投资涉及的范围,但是内容不够具体,不利于针对性分析。唐国平和李龙会将企业环境保护投资分为环保技术的研发与改造支出、环保设施及系统的投入与改造支出、污染治理支出、清洁生产支出、环境税费、生态保护支出和其他。[3]该分类方法非常全面且与企业的实际状况相关甚密,但其出发点是对所有类型的企业进行研究。本文基于唐国平和李龙会的分类方法,结合企业在社会责任报告和年报中披露的环境保护投资以及可持续发展信息,将制造业企业环保投资分为以下九大类:

①节能技术支出:能源的勘探开发、能源的高效利用、节能减排等技术的开发和引进支出。

②设施配备支出:环保设施的购买、使用和维护支出。

③污染治理支出:污染治理工程和设备支出以及废水、废物回收利用所耗支出。

④环保预防支出:为避免或者降低污染而发生的支出,包括建立和执行清洁生产方案的支出。

⑤环境补偿支出:河道管理费、防洪费、堤围费、水利建设基金、资源税等。

⑥生态保护支出:为了保护人类赖以生存的家园而发生的支出,主要包括企业工作场所绿化支出和荒山绿化指出。

⑦能源审计支出:为使得利用能源水平控制在一个合理的标准范围内而发生的支出,包括检查节能设计标准的执行情况、能源单位损耗的评估等。

⑧宣传培训支出:企业为了宣传和提倡环保行动而进行的资金支出。

⑨其他支出:环境监测费用、环境管理体系建设支出和其他环保相关社会活动费。

2京津冀制造业环保投资现状分析

本文选取京津冀地区163家制造业A股上市公司为研究样本,剔除了部分不具有环保投资数据的企业。其中有个别公司在2013-2015年间没有连续发布环保投资相关数据,但是为保证样本量,本文保留了这些公司。最终,本文获得2013-2015年间共计79家样本公司、211个样本量。所用数据均来源于上市公司社会责任报告及年报。

2.1样本地区和年度分布

对79家样本公司的分布情况进行统计得出结果如表1所示,从地区来看,在具有环保投资数据的有效样本中,北京的企业占58.77%,河北的企业占30.81%,天津的企业占10.43%.据此可以发现,北京的制造业上市公司对于可持续发展理念的重视程度最高,而天津的制造业上市公司对于可持续发展理念的重视程度最低。从年度来看,2013年、2014年、2015年 各 年 的 样 本 量 分 别 占32.23% 、32.70%、35.07%,逐年增加,由此表明随着环境保护相关法律法规和多种指标监测标准的出台,上市公司的环保意识逐年提高。京津冀地区共有163家制造业企业,只有79家在环保方面进行了资金投入,因此从整体上来看,京津冀地区制造业企业在环保方面的投入力度还有待加强。

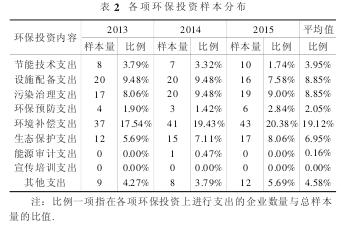

2.2各项环保投资占比

表2以各项环保投资为指标,统计进行各项环保投资支出的企业数量,并计算其占总样本量的比例,以此分析样本公司在整体层面上的环保资金支出方向。如表2所示,在环境补偿方面进行支出的企业数量最多;其次为设施配备支出和污染治理支出,二者三年的平均比例均为8.85%.在其余环保投资项目上进行支出的企业数量按生态环保支出、其他支出、节能技术支出、环保预防支出、能源审计支出、宣传培训支出的顺序依次减少。其中,在宣传培训上进行支出的上市公司数目为零。