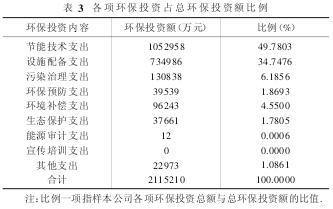

表3计算了各项环保投资额占总环保投资额的比例。在各项环保投资项目中,节能技术支出额最大,占环保投资总额的比例为49.7803%.设施配备支出仅次之,占环保投资总额的比例达到34.7476%.其次分别为污染治理支出、环境补偿支出、环保预防支出、生态环保支出、其他支出。能源审计支出环保投资额仅为12万,占环保投资总额的0.0006%,而宣传培训支出额为0.

为使环保资金投向更加清晰,我们将表2、表3进行对比分析。2013-2015年间京津冀制造业上市公司最重视在环境补偿方面的支出,相关支出的企业数量远远高于其他环保投资项目,并呈逐年增加的趋势。出现这种情况的原因主要有两点,一方面是因为有一些费用是强制要求企业缴纳的,例如河北省发布《河北省河道工程修建维护管理费征收管理规定实施办法》,强制要求企业缴纳河道管理费,因此企业需进行这项支出。另一方面,环境补偿费用支出额占环保投资总额的比例仅为4.5500%.虽然这类支出明目较多,但其金额较小,故而企业愿意缴纳,因此在环境补偿方面支出方面企业数量最多。

在环保设施配备方面进行支出的公司数从2013年的9.48%下降到了2015年的7.58%.因为进行环保设施的购置、改造和维护,在人力物力财力方面都是极大的损耗,随着市场竞争的日益激烈,企业没有意愿做这样的长期投入。另外在环保设施配备方面支出的企业数目不是最多的 , 但 其 支 出 金 额 占 环 保 投 资 总 额 的 比 例 达 到 了4.7476%,由此可知进行此项支出需要的资金量较大。而在污染治理方面,进行投入的企业数目处于波动状态,主要是因为中华人民共和国环境保护部虽然经常发布京津冀区域环境空气质量形势预报并对环境情况进行督查,但未对企业提出强制要求,导致企业持观望态度。

在生态环保支出方面进行投入的企业数目逐年增加,从2013年到2015年涨幅达到41.65%,这些企业主要是将资金投入到种植植被绿化环境方面以期减少污染带来的不良影响、改善污染情况,实现可持续发展,由此可以看出企业对于可持续发展越来越重视。三年间,在节能技术方面进行资金支出的企业数量占总样本量的平均比例仅为3.95%,可这一部分的支出额占到了环保投资总额的49.78%,由此得知环保技术的开发和引进所需费用很高,如果能有效降低相关技术成本,那么环保的开展情况和实施效果将会有很大的提升。

进行环保预防的企业数量仅为进行污染治理的企业数量的23%,同时污染治理的投资额比例为6.1856%,而环保预防投资额比例仅为1.8693%.由此可以看出企业更注重对已经造成的环境污染进行治理,而忽略通过事前控制减少污染。企业注重末端治理,而源头污染治理意识还很薄弱,但是源头治理恰恰是最具效率的污染治理方法,因此企业应将更多的精力转向源头治理。

令我们意外的是在宣传培训支出方面,尚无企业进行资金投入,表明企业还没有将环保资金运用到宣传培训上。适时适量进行环保培训,提升企业员工的环保意识,增加环保相关知识储备,将有助于环保措施的具体落实。

2.3企业环保资金分配

为进一步研究企业内部各项环保投资项目的开展和实施情况,本文以各家公司的环保投资总额为分母,以各项环保投资的支出额为分子,计算了每一项环保投资在其公司环保投资总额中所占比例,并对这些比例进行了描述性统计,结果如表4所示。九项环保投资项目中有六项最大值为1,比例为1表明至少有1家企业只在这一项环保项目上进行了资金支出。九项环保投资项目的最小值均为0,比例为0表明至少有一家公司未在这项环保项目上进行资金支出。将各项环保投资项目在各家公司总环保投资额中所占比例的平均值按从大到小的顺序排序即为:环境补偿支出、设施配备支出、污染治理支出、其他支出、生态保护支出节能技术支出、环保预防支出、能源审计支出、宣传培训支出。除其他支出和生态环保支出在顺序上与某项环保投资支出的企业数目占样本总量的比例的顺序出现了变化之外,其他项目在两种情况下的排序成一致性由此可知,在环保投资方向上,不同企业之间达成了共识。同时表4数据显示大多数环保投资内容的偏度和峰度值都较高,这表明数据在不同样本间差异较大,即不同的公司有不同的环保重心。

结合上文对京津冀制造业环保投资状况的分析,可将其中存在的问题概括为以下几点:第一,地方性环保政策对当地企业环保支出倾向影响很大;第二,企业有环保意识,但相对于环境的长远发展来说,企业更重视自身的短期利益,导致环保投入力度不够;第三,环保技术和实施支出需要资金量大,加大了企业资金压力;第四,企业更重视污染已成事实之后的治理,而忽视污染的预防和控制;第五,大部分企业只针对环保的某一方面进行支出,重心单一,环保资金投向不均衡。

3建议

①完善环保法律法规并予以强制施行。从进行环境补偿支出的企业数目远高于其他环保投资项目来看,地方政府出台的环保政策对企业的环保支出倾向有非常重要的影响。为了改善京津冀区域环境问题以促进区域协同发展,京津冀三地相关部门应该完善环保法律法规,并进行监督,强制企业执行。如为企业的环保资金支出占其总资产的比例划定一个范围。同时可将环境信用评价制度切实落实,将企业的环境信用评价与企业贷款、筹资及申请政府补贴等融合到一起,引导企业在特定方面进行环保投资。

②减轻企业环保资金压力。在资金需求量大的环保投资项目上,如开发和引进切实可行的环保技术、增添必要的环保设施等方面,政府可给予一定的补贴。无论是技术还是设备都是可以长期使用的,因此增加这两方面的支出,可有效缓解环境污染问题。

③提倡清洁生产与污染治理并重。在对环境造成污染之后,出于社会公众的监督和企业自身的责任,大部分的企业会选择对污染进行治理,但是在污染事实形成之前却很少受到企业的重视。然而在造成污染之后再对生产过程中产生的污染物进行处理,这种处理方式难度较大,而且不能完全减除对于环境的污染。因此环保相关部门应倡导企业以预防为主,从产品的设计开始着手,使用清洁原料从源头进行污染预防。

④完善企业环保投资结构,调整环保投资重心,平衡资金投向。在211个样本中,有134个样本只针对一个环保投资项目进行了投入,没有任何一家企业在各个环保投资项目中均有涉及。企业应该建立完整的环境保护管理体系,并设立专门职能部门负责,制定切实可行的计划,进行全方位的环保投入,全面开展环保行动。同时将有限的资金进行合理的分配,使其发挥出最大的效益,在尽可能的情况下增加环保资金的投入。

⑤加强环保宣传。在查阅资料中发现虽然有个别企业对员工进行了环保宣传和培训,但是其相关资金投入很少,甚至只能算零星支出而无法计入到相关费用中。良好的企业环保文化将对环保过程的实施起到促进作用,因此企业也应重视环保宣传工作,使环保发展理念成为企业环保投资理念的重要组成部分。

参考文献:

[1]专家学者齐聚一堂 为京津冀环保一体化支招[J].前进论坛,2015(05):8-10.

[2]原毅军,孔繁彬。中国地方财政环保支出、企业环保投资与工业技术升级[J].中国软科学,2015(05):139-148.

[3]唐国平,李龙会。企业环保投资结构及其分布特征研究--来自A股上市公司2008-2011年的经验证据[J].审计与经济研究,2013(04):94-103.