3 研究设计与结果分析

3. 1数据与变量

清科研究中心是中国私募股权投资领域专业权威的研究机构之一,拥有为VC /PE投资机构、政府机构以及投资银行提供专业数据服务的数据库。本文选取了2000 - 2013年清科数据库上所有风险投资数据为初始研究样本,涉及2365家风投、7559家投资对象,22个行业。在剔除投资对象缺失、合作伙伴数据缺失、投资金额数据缺失样本后,得到测度样本,包括938轮联合投资,涉及830家投资对象,409家风投。统计发现,在统计样本内这409家风投支持的企业数量占到风险资本退出时涉及企业总数的78%,同时涵盖了各年占据网络位置核心位置的Top50家风投的82% .

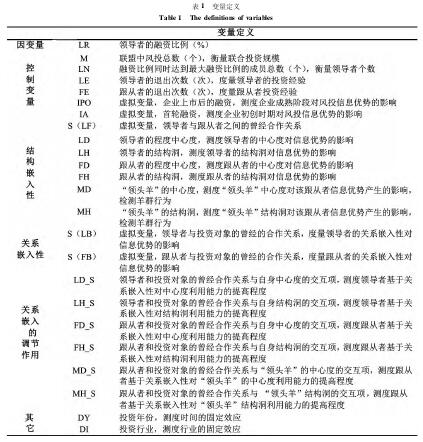

借鉴Freeman(1979) 的方法,本文选择程度中心度作为网络中心度的衡量指标。风投的程度中心度衡量与该风投直接连接的其他风投数量之和,描述的是风投的活跃程度。程度中心度越高,风投越活跃,参与投资越多,接触信息的总量越大。因此,程度中心度可以有效衡量成员信息量的优势。同时,“约束”指数能够有效地测量网络成员结构洞的匮乏程度,学者们常用1与“约束”指数的差来衡量结构洞丰富程度,本文也以此差来衡量风投的结构洞。此差越大,风投的结构洞越多,异质性信息优势越大。因此,我们将以风投的程度中心度与结构洞来量化分析其结构嵌入性的信息优势。此外,本文以0 - 1变量即领导者/跟从者与投资对象之间曾经合作关系分别测度领导者/跟从者的关系嵌入性的信息优势。变量的定义见表1.

3. 2模型与结果分析

Sufi(2007)[16]基于领导者投资比例的研究,指出投资对象不同的信息披露程度对投资方信息优势的重要影响。钱锡红等(2010)[19]通过吸收能力对网络位置调节作用的分析,系统测度了企业创新的信息优势。本文于模型构建上整合了Sufi(2007) 与钱锡红等 (2010) 的研究思路,在网络嵌入性的视角下设计了领导者投资比例的多元线性回归模型,以探索影响联合风险投资中风投信息优势的关键因素。

领导者投资比例的多元线性回归模型的结果见表2.模型1测度时间、行业的固定效应,并分析控制变量对因变量领导者投资比例的影响,模型2在模型1基础上对联盟成员结构嵌入性的相应影响进行分析,模型3则进一步分析联盟成员关系嵌入性对领导者投资比例的影响。由于交互项之间可能存在多重共线性问题,按照现有研究的普遍做法[19,27],模型4a - 4d,对各调节效应分别进行检验。

3. 2. 1结构嵌入性对联盟成员信息获取能力的影响

基 于 模 型2,假 设1a通 过 了 检 验 (β =- 0. 054,p < 0. 01)。这表明领导者具有基于中心度获取的信息量上的优势。但是研究假设2a没有得到支持 (β = 0. 074,p < 0. 01)。其原因可能是领导者依靠结构洞优势增强了其摄取异质性信息优势,也提高了其垄断投资机会的能力,因此,一方面,领导者降低了为维护稳定是合作关系而投入的风险补偿资金,另一方面却增强了垄断投资机会的动机,因而具有了增加投资的内在激励。可见,后者效应超过了前者的效应。

假设1b没有通过检验 (β = - 0. 011)。同时,假设1c也没有得到支持 (β = 0. 001)。这表明目前我国风投市场上的跟从者整体上处于网络边缘位置,因而基于中心度获取的信息优势较小。同时,假设2b没有通过检验 (β = 0. 060,p <0. 01)。其原因可能是: 当跟从者处于网络边缘时,其基于结构洞获取的信息优势较小。另外,风险投资是高风险的行业,尤其是自2008金融危机以后,全球资本市场大幅震荡,必然会冲击我国的风险投资市场。因而在我国风险投资市场的起步阶段,信息的多元化可能使处于网络边缘的跟从者获取过多的负面信息。由于分散财务风险的动机[28],跟从者提高了领导者占据更高融资比例的需求。假设2c通过了检验 (β = - 0. 199,p <0. 01)。这表明跟从者可以利用“领头羊”的结构洞优势,以摆脱信息劣势的束缚。

3. 2. 2关系嵌入性对联盟成员信息获取能力的影响

基于模型3,假设3a没有通过检验 (β =0. 004) ,假设3b也没有通过检验 (β = - 0. 063,p < 0. 01)。其原因可能是: 从产品的研发阶段到用户体验的产品终端,投资过程漫长,市场信息在不断更新。风投与投资对象在曾经合作中积累的知识结构,已经难以有效的应用于新一轮投资中。因而领导者/跟从者和投资对象的曾经合作关系都没有产生明显的投资信息优势,这也从一定程度上表明风投紧跟市场趋势、整合新信息源的重要性。另外,风投成功率较低,尤其是2008年以来金融危机对风险投资市场冲击可能使跟从者在合作中受到较大的负面冲击。这两方面都促使跟从者增强了对投资对象的风险控制,因而产生了领导者占据更高融资比例的需求。

模型4a结果表明假设4a通过了检验 (β =- 0. 028,p < 0. 05) ,模型4b结果表明假设4b得到了支持 (β = - 0. 042,p < 0. 10) ,模型4c结果表明 假 设4c通 过 了 检 验 (β = - 0. 028,p <0. 05) ,模型4d结果表明假设4d得到了支持(β = - 0. 108,p < 0. 05)。可见,联盟成员通过与投资对象之间的信息共享关系提高了对投资信息的理解能力,增强了基于网络位置获取更多有效信息的能力。假设4e和4f没有通过了检验①,其原因可能是“领头羊”为了垄断信息优势,阻止竞争者,以获取投资的超额收益,往往会严格控制有效性信息的外溢。即使跟从者的理解信息能力增强,也很难进一步基于“领头羊”吸取到更多有效的信息。

3. 2. 3稳健性分析

为了保障研究结果的有效性,本文从两个方面进行了稳健性检验。其一,尽管风投的累计退出次数更能衡量风投的投资经验,但Sorensen[29]认为度量投资经验的较好指标是累计投资轮次。因此,本文进一步分别使用风投的累计投资轮次作为投资经验的代理变量,其基本结论与基于累计退出次数的分析一致。其二,不同的时间窗下风投网络位置不同,以四年为时间窗来计算风投的网络位置。其结论与五年时间窗基本一致②。