���������´���ۻ����ʵĻ������ߴ�����Ч���о�

����4.1�������ߴ�����Ч������о�

�������ĶԴ���ۻ����ʵĻ������ߴ�����Ч�Խ����о�,�ֱ���й��������д�������ʡ�SHIBOR��LPR���ִ���ۻ����ʵĻ������ߴ�����Ч����һչ������չ���о�֮ǰ,����Ҫ�Ի������ߴ�������Ч�Լ���ĸ����̽����˽⡣

����4.1.1�������ߴ�������

�����������ߴ�����������������ͨ�����û������߹���,Ӱ����������н�Ŀ��,����Ӱ��ȶ�����Ŀ��Ĵ���;�������û������ҹ��Ļ�������ͨ�����������������������ʲ��۸��������Ŵ������ĸ���Ҫ�������д��ݡ�ͨ����Щ�����źŵĴ���,�ȶ�Ŀ�������Ӧ�仯,���ֱ仯��Ԥ�ڽ����Ƚ�,�̶��жϻ������ߵ���Ч�ԡ�

�����������ߴ������������ҹ��ĸ↑�ź;������Ƹĸ�����仯,������Ӧ������ᷢչ���Һ�۵��ص���Ҫ���ܽ�����,��Ϊ������Ҫ��:1949��-1978������ѹ�ƽΡ�1979��-1997�������ͷŽ��Լ�1998�����������Ρ�ǰ��������Ҫ��ֱ�ӵ���Ϊ��,�����������ƶ��������ߺ�ֱ��ͨ���Ŵ��ƻ�ִ��,��������,��ȫͨ��ֱ�ӵĻ������ߴ�����ͼ����������κ�,�ҹ��Ļ������ߴ������Ʒ������ش�ı�,��ֱ�ӵ��������ӵ��ع���,���ٵ��������Ŵ��ֶ�ִ�л�������,ȡ�����д����ģ����,��չ�����г�,�����г����ĸ�õ��Ȳ��ƽ���ͨ����Щ�ĸ�,��һ���̶�����ǿ�˻������ߴ������Ƶ���Ч��,Ӱ��������ߴ������ƶ����ϰ���������,�������ߵĴ��������õ���Ϊ��Ч����ͨ��

����4.1.2����������Ҫ����;��

�������ݻ��Ҵ������ƻ�������,�������ߵĴ���;��һ����Է�Ϊ�����������Ŵ������������͡�����ֱ���з���:

����1�����Ҵ���������

����ͨ�������������л������ߴ�����Ҫ����һ����ǰ������:����,������ʵ�Ľ����г���Ϣ;���в������������������ߴ����еĶ��ܹ����ݸ�������ʱ��Ч�Ļ�ȡ��������Ϣ;���,�л��Һ�ծȯ������ʽ�Ľ����ʲ�,��ijЩ��������д�����Ϊծȯ��ʽ֮һ,��ծȯ�����ͬ;����,Ϊ�˵ֳ����ҹ�Ӧ�����������еļ۸������û�б�Ҫ��;���,�������е����������������Ӱ�������������Ŀ�ġ�ֻ��ͬʱ�߱������ĸ�ǰ������,�������߲���ͨ�����ʵȻ���;��ʵ�ִ���������;���ܽ�����-�ٻ���;������Ҫ�����ڻ��ҹ������ı仯������,���ʻ���ֱ仯,���ʱ仯ֱ�ӵ��¾����ڷ����仯,Ӱ����Ҳ��������һ��ҹ�Ӧ����ᵼ�����ʲ����½�,��Ҵ��ʼ�ձȱ������Ҵ����������,���ұ�Ȼ���������ͨ������,һ���̶��Ͽ�����߹��ڱ�����Ʒ���г�������,���ӹ�����Ʒ�����ڡ����������ֽ�,���������г������������û�б��ָ߶�һ��,���ʴ���;���ڻ������ߵĴ��������ò������š�

����������;���������������ʴ���;����Ҫ��ָͨ���ı���ҹ�����Ӱ��۸�ͨ������Ԥ�ڡ�ʵ���г�����ˮƽ,�Ӷ�������Ͷ�ʵı仯,����Ӱ�쾭��.

�����������Դ˿���˹ѧ�������˽���:�����Ҵ��ڼȶ���������,���ӻ��ҹ�Ӧ����Ӱ���г�����,ʹ�г���������Ӱ�����½�,�ʱ���Ч��һ��,���ʳ����½����������Ͷ��֧��������,��ͨ��Ͷ�ʳ�������������ʹ�ò������ӡ�

����������������,�������ߴ��������е���Ҫ����������,������Ϊ�����ǻ��ҵ�һ�ֱ���,�������ڷ���������תȨ��Ӧ�õIJ���,���ʸߵ��ܵ�����������������Ӱ�졣

����2���Ŵ�����������

�����������ߵ��Ŵ�����������������������������:��һ,�����г���Ϣ���Գ�,�����뽻��˫�����������վ���ʱ,�˴����յ��й���һ������Ϣ�Dz���ֵ�;�ڶ�,�����г���չ����ȫ,����ҵ����ͬʱӵ��ծȯ��������ʲ�,��ծȯ�ʹ���������,��һ������������ʲ��븺ծ�����൱������������������,�Ŵ����������ſ�ʵ�ִ�����

���������д���;��������Ϣ���ԳƵĻ�����,���ڻ��������Ų��ɺ��ӵ�����,���д��������ϵ���ҵ��������˵������Ҫ,����С��ҵ���ǽ��ڻ�������ҵ�����Ҫ������С��ҵ�����ʽ����ޡ���ģ����,��û�г�����������ʽ�����չ��������,����Ҫ�����������ǽ��ڻ����ṩ�Ĵ�������������ƶ���������ʱ,����ɴ�����ҵ����������,ʹ��ǰ�������ڴ���Ľ�����ܵ���Щ�������Ƶ�Լ��,�����ʽ���Դ���ٻ����ɱ����,���´�������Ľ���,֧��ˮƽ���½�����������ͨ����������Ӱ����ڻ����Ĵ���ۡ������ģ�ȴ�������,�̶�Ӱ������ܲ����ǻ�������ͨ�����д���;����������Ҫ���������ʲ���ծ����������������IJ���״��һ��������ⲿ���ʲ����ķ��á�

�������������Խ�����ⲿ����������������þͻ�Խ��,������������ʲ���ծ��״���Լ���Ե��Ŵ������ı仯��ֱ��Ӱ����֧����Ͷ�ʵ���Ϊ����ʵ�н����ԵĻ�������ʱ,���ʵ�������ʹ�ý���˵�ծ����Ϣ֧������֮����,�����ľ��ֽ����,���յ��½���˵IJ���״�����������ʵ����������������ʲ��۸���½�,������ʲ���ծ״��Ҳ�����ڵ�Ѻ�ʲ���ֵ���½�������Ӧ�ı䡣

����4.1.3�����г����ĸ�Ի������ߴ�����Ӱ��

����1�������г����ĸ���Ӱ��������ߴ�������Ҫ���ء�

����Ŀǰ,�ҹ������г����ĸ��ѳ�����Ч�������г����ʳ�������,�����г�Ҳ�õ��˳�������,�������ʸ��������ڽ�һ������1993�꡶���ڽ�����������г��������Ƹĸ���������ľ�������������Ժ���ڽ������Ƹĸ�ľ��������ҹ������г����ĸ�����������롣1995�����Ƴ����й��������й���“����”

����ʱ������ʸĸ�ķ�����,�����г����ĸ�Ļ���˼·��һ��ȷ�����˺�,���Ȳ����ƽ������г����ĸ�,1996�ꡢ1997���1998��½���Է������м�ͬҵ����г����ʡ�ծȯ�г����ʺ�Ʊ���г����ֺ�ת�������ʡ���1997����,�ҹ�ͬҵ����г������м�ծȯ�г�����,Ŀǰ�������г��Ѿ���Ϊ�������߲�������Ҫƽ̨��ͬʱƱ���г�Ҳȡ���˳�����չ,�ڻ������ߴ����й�����û��

������1998����,�ҹ����м�����������,�ſ����ڻ����������ʸ�������Ȩ,��һ��̽���������ʸĸ��;����2002���ֽ�һ�������Ե㡣2004��10��,�ſ�����Ҵ������ʸ������䡢��������Ҵ�������¸�,�ϵ����ڻ������������ʡ���10��29��,������������,�ҹ��������ʶ�������ʵ���г�����2000��9��21��,������ʹ������Ƹĸ�ʵ��,��Ҵ������ʿ��š������Ҵ������,��2003��ĩ,����Ԫ����Ԫ���۱ҡ�ŷԪС��������ʵ����������,�ſ����������С�������ʹ�����2005��1��31��,��������ͨ�����Ȳ��ƽ������г������桷,�ٴζ��ҹ������г����ĸ�ս�Խ��������岿��2013��,ʮ�˽�����ȫ�ᡶ�й��������ȫ����ĸ���ǧ�ش�����ľ�������������г����ĸ﷽��Ҫ��ӿ������г����ĸ

����2�������г�������ϵ���費�����롣

��������������ձ��ȷ�����ҳɹ��Ľ������ɻ��ĸᆳ��,���Եó��������ƵĻ����г�������ϵ�ǽ��������������ߴ�����Ч���ս���ߵĻ����������ҹ������г����ĸ����Ҫ����Ͳ���,�����г����ʸոտ�ʼ���ӵ�������,�պ����������ס�1996��6��1��,ͬҵ������ʵ������Ʒſ�;1997����ȫ�ɽ���˫�����о���ծȯ�ع����ʺ�ծȯ�Ľ��۸�,�齨���м�ծȯ�г���2004��10��12��,ȫ�����м�ͬҵ�������������ع�����Ϊ�����Ƴ��˻����г������ʲο�ָ��,��ָ���ǹ��ڵ�һ�����нϸ��г����̶ȵĻ�������ָ�ꡣ2006��2��9��,����������ȷ��չ��������ʻ��������Ե���й�����,�����������ڿ�չ��������ʻ��������Ե��й����˵�֪ͨ��,�ҹ������г����ĸĸ���̼ӿ졣2006��3��8��,��ȫ�����м�ͬҵ������Ķ��ⷢ���Ļع��������ʳ�Ϊһ��������������Ȩ��ȫ�����м�ծȯ�г����л����ʵ��г����ʡ�2006��12��1��,�Ϻ����м�ͬҵ�������(SHIBOR)��ȫ�����м��г���ʼ�����С��ع��������ʺ�SHIBOR���Ƴ�������Ϊ����ծȯ�������г�������Ʒ(�����ʻ�����������Ȩ�������ڻ���)���ṩ���ۻ���2013��10��25�մ���������ʼ��б��ۺͷ���������ʽ���С�

����4. 2�й��������д�������ʵĻ������ߴ�����Ч��

����

�����о��й����������������ı��ҡ���Ҵ����������Ϊ�ҹ��Ĺٶ�����,����������Ϊ����۵Ļ����ʱ������ҵ����ʹ�á��������г����ĸﲻ�����������,�������Ⱦ��й��������д�������ʵĻ������ߴ�����Ч��չ���о���

������������ͨ���������߹���Ӱ����������н�Ŀ��,��ͨ����Щ���������н�Ŀ�괫����������������Ŀ�����ҹ��������ߴ�����һ��;�������²��û����������ʴ�������ЧӦ�����ķ���,�Ի������ߴ��н�Ŀ�괫��������Ŀ��Ĺ��̽����о�,�Դﵽ��ģ���еľ��ñ�����Ŀ�ġ�

����4. 2.1ʵ֤�о�

�����о�ģ��Ϊ�����Իع�ģ��(VAR),����Eviews����,�о�������Ҫ����ADF��λ�����顢JohansenЭ�������Լ�Granger�����ϵ���顣

����1�����ݵ�ѡ������

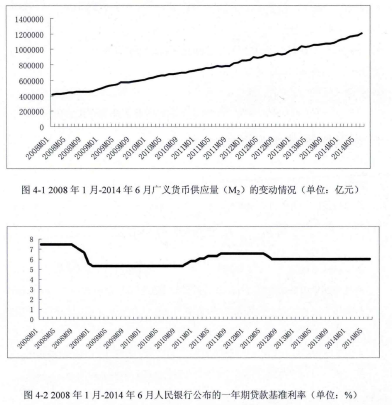

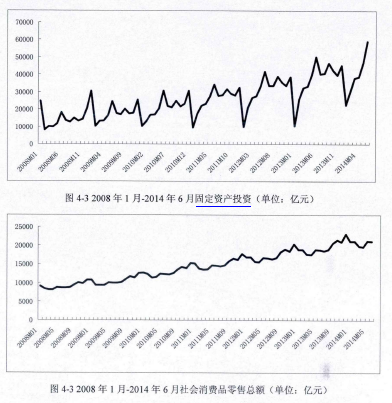

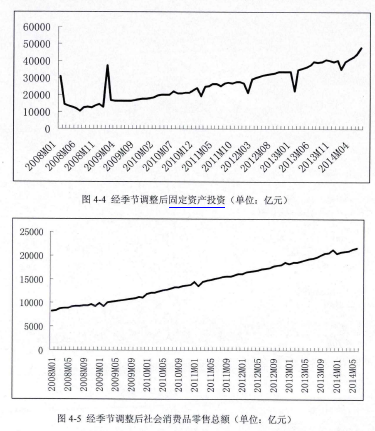

�������ҹ�Ӧ��ѡ�����ҹ��������н���ʵ�ʻ������߲������о��о���ʹ�õĹ�����ҹ�Ӧ��M2��Ϊ���ҹ�Ӧ���Ĵ�������;����ѡ������Ҫ�о����������й�����һ���ڴ��������,��r��ʾ;�����������Ͷ�ʡ����ѵı����ֱ�ѡ�����̶��ʲ�Ͷ�ʶ�������Ʒ�����ܶ�,�ֱ��Ϊk��h���о��ڼ�Ϊ2008��1����2014��6�¡�����ͨ���й�����������վ��ȡ���ҹ�Ӧ��M2��һ���ڴ��������r������,ͨ������ͳ�ƾ���վ��ȡ����̶��ʲ�Ͷ�ʶ�k��ȫ�������Ʒ���ۼ۸��ܶ�h��

���������ҹ�Ӧ��M2��һ���ڴ��������r���̶��ʲ�Ͷ�ʶ�k������Ʒ�����ܶ�h�����ݻ���������ͼ��,��ͼ4-1��4-2��4-3��ʾ��

��

����ͨ��ͼ�ο��Կ���,�̶��ʲ�Ͷ�ʶ���������Ʒ�����ܶ������Եļ��ڲ���,���������Ժ�������,���ҹ�Ӧ�������������ơ���˲���CensusX12�����ȶԳ���̶��ʲ�Ͷ�ʶ���������Ʒ�����ܶ�������ʱ�����н��м��ڵ���,��������������зֱ��Ϊk_sa��h_sa,һ���ڴ��������δ�������Ե������Ժͼ����Բ���,�Ӷ��ٽ��м����Ե����������������,��ͼ4-4��ͼ4-5��ʾ:

��

����ͨ��ͼ�����ǿ��Կ���,ͨ�����ڵ����������ȥ���������ԡ�ͬʱ���ڸ��о��������в�������ȫ�����Ա仯,Ϊ���������������п��ܴ��ڵ��췽��,����������ȡ����,�ֱ��ΪLk_sa��Lh—sa��LM2��

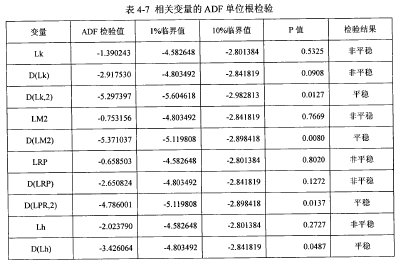

����2��ADF��λ�����顣

�������IJ����ڶ���鷽���������ADF��λ������,Ϊ��ȷ�������еĵ�������,�ֱ�Ը��о�������ˮƽֵ,һ�ײ�����н��м��顣��ؼ��������� 4-1 :

����

��������������,����Lk—sa��LM2��Lh—sa��r�Ƿ�ƽ�ȵ�,������һ����֮��,����ƽ�ȵ�,���,����Lk—sa��LM2��Lh—sa��r��һ�������С�

����3��JohansenЭ����������������ľ��������Ƿ�ƽ��ʱ������,����ֱ�ӽ���VARģ���Ʋ��������Ǹ���������֮����ܴ���Э����ϵ,Ҳ����˵������ͬ���������ķ�ƽ��ʱ������֮���ij��������Ͽ�����ƽ�ȵ�,�Ӷ����㽨��VARģ�͵�������

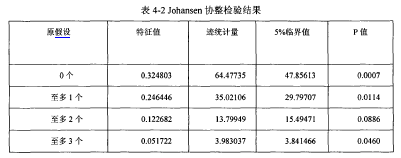

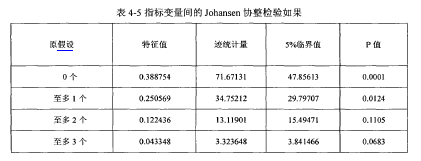

���������о�������������е�Э������,���ڴ˲���JohansenЭ�����鷨����LM,��r��Lk—sa��Lh—sa���м��顣��ؼ���������4-2:

��

�����ɼ��������Կ���,���ڲ�����Э����ϵ������һ����ԭ����,��ͳ���������ٽ�ֵ,Pֵ��С��0.05,���ܾ�ԭ����,˵������LMa��r��Lk_sa��Lh_sa֮�����Э����ϵ;���������������Э����ϵ��ԭ����,��ͳ����С���ٽ�ֵ,Pֵ����0.05,������ԭ����,˵������LM2��r��Lk_sa��Lh__sa֮�������������Э����ϵ�����Ա���LM2��r��Lk—sa��Lh—sa֮�����㽨��VARģ�͵�������

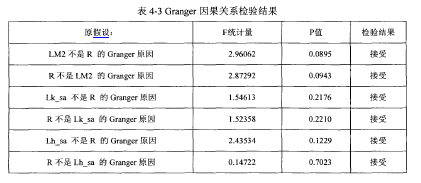

����4��Granger�����ϵ���顣

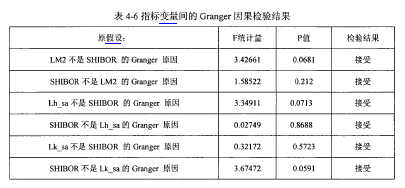

����ͨ��JohansenЭ�����鷢�ֱ���֮�����Э����ϵ,ֻ�ܹ������ӳ���������Щ�������о����ϵ,�ڶ������ܵ�������صĸ���ʹ��ƫ���ֵ,Ҳ������ʱ��������ص�����״̬�����Ǵ���Э����ϵ�ı���֮�䲻һ�����������ϵ,���Ϊ�˿������д�������ʻ����������������Ĵ���Ч��,�ͱ������Granger�����ϵ���顣

������ؼ���������4-3:

����

�����Ӽ��������Կ���,���ͺ���Ϊ1,���Ŷ�Ϊ5%��ˮƽ��,һ���ڴ�������ʲ���Ͷ�ʵ�Grangerԭ��,Ҳ�����ڷ��������ϵ;һ��������ʲ��ǻ��ҹ�Ӧ����Grangerԭ��,Ҳ�����ڷ��������ϵ,;һ��������ʺ�����֮�䲻���ڵ�Granger�����ϵ��

�����ҹ�����ͨ��Ͷ�������Ĵ���������Ч��������ͨ������������Ӱ��Ͷ��,���ﵽԤ��Ч�������ҹ�Ӧ���ı仯�����������ʵı仯,Ҫͨ�����ӻ��ҹ�Ӧ��,ʹ���ʽ���,������Ͷ��,�����Ļ����������ʴ���;�����ҹ���Ч����

�����ҹ���������ʺͻ��ҹ�Ӧ�����������������ƶ�,�г�������Ч��,���Ȼ���´�������ʵĻ������ߴ�����Ч�Խϲ

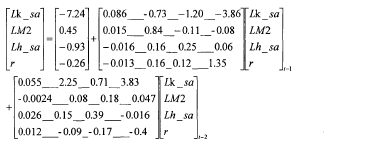

����5��VARģ��VARģ���ƽ������:

����

����ģ����Ͼ��ȷֱ�Ϊ0.939149��0.998739��0.996946> 0.954552����Ͼ��Ⱥܸ�,˵��ģ����Ϻܺá�

����4. 2. 2�о����۷���

����ͨ������ʵ֤����,2008��1�µ�2014��6���ڼ���ҹ�Ӧ��M2��һ���ڴ��������r������̶��ʲ�Ͷ��k���������Ʒ�����ܶ�h,Ϊ���ȶ���ʱ������,����һ������ʱ�����С�����֮����ڳ��ڵľ����ϵ��һ���ڴ�������ʵ����ʴ��������ӳ��������Ǵ��ڵ�,������������ͨ���������߲���ֱ�ӵ������ҹ�Ӧ��,������ҹ�Ӧ���ı仯,������������г����ʵ���Ӧ�䶯,����˻������߶��г����ʵ���Ч���������,�ҹ��������ߵ����ʴ�����������Ч�Գ̶Ƚϵ͡�Ҳ����˵�г����ʵı䶯���ڿ������ǹ̶��ʲ�Ͷ�ʺ�����Ʒ�����ܶ�䶯����Ҫԭ��,���ͬʱ,�������г����ʵı䶯��Ͷ�ʺ����ѵ�Ӱ������Ҳ�Ƚ��������ʹ�ҹ��������к���ͨ����������������Ͷ�ʺ����ѹ�ģ��

����4.3 SHIBOR�Ļ������ߴ�����Ч���о�

����4. 3.1ʵ֤�о�

��������ѡ�ͼ���ָ�����,����ƽ���Լ��顢JohansenЭ�����顢Granger�����ϵ����,����ڴ˻����Ͻ���VARģ��,����ȷ������ָ�������SHIBOR֮��Ӱ��ij̶ȡ�

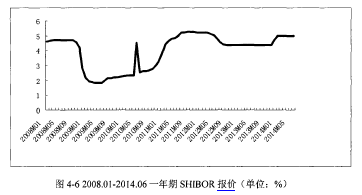

����1�����ݵ�ѡ��Ϊ���ֱ��IJ������ݵ�һ���ԺͿɱ���,����ѡ��2008��1����2014��6��һ����SHIBOR���۵��¶�������ΪSfflBORָ�ꡣ��ͼ4-6��ʾ:

����

����ͨ����ͼ����,SHIBORû�����Ե������Ժͼ����Ա仯,������м��ڵ�������������ѡ�����й��������д�������ʵĻ������ߴ�����Ч���о�ѡ����ͬ�Ļ��ҹ�Ӧ��M2������̶��ʲ�Ͷ�ʶ�k���������Ʒ�����ܶ�h,�ڴ˲�������

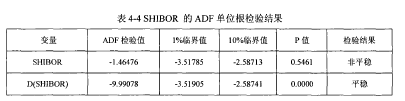

����2��ADF��λ���������ADF��λ�����鷨��ָ�����SHIBOR����ƽ���Լ���,���������ˮƽֵ��һ�ײ���Ƿ�Ϊ�������С���ؼ���������4-4:

����

��������������,����SHIBOR��ˮƽֵ��1%��10%��������ˮƽ�Ϸ�ƽ��,����һ�ײ��ֵ��1%��10%��������ˮƽ����ƽ�ȵ�,���Ա���SHIBOR��һ�������С�

����3��JohansenЭ�����顣

���������������ľ��������Ƿ�ƽ��ʱ������,����ֱ�ӽ���VARģ���Ʋ��������Ǹ���������֮����ܴ���Э����ϵ,Ҳ����˵������ͬ���������ķ�ƽ��ʱ������֮���ij��������Ͽ�����ƽ�ȵ�,�Ӷ����㽨��VARģ�͵�������

���������о�������������е�Э������,���ڴ˲���JohansenЭ�����鷨����Lk_sa��LM2��Lh_sa��SHIBOR���м��顣��ؼ���������4-5:

��

�����ɼ��������Կ���,���ڲ�����Э����ϵ������һ����ԭ����,��ͳ���������ٽ�ֵ,Pֵ��С��0.05,���ܾ�ԭ����,˵������Lk—sa��LM2��Lh—sa��SHIBOR֮�����Э����ϵ;�����������������ԭ����,��ͳ����С���ٽ�ֵ,Pֵ����0.05,������ԭ����,˵������Lk—sa��LM2��Lh—sa��SHIBOR֮�������������Э����ϵ�����Ա���Lk—sa��LM2��Lh_sa��SHIBOR֮�����㽨��VARģ�͵�������

��������Lk—sa��LM2��Lhһsa��SHIBOR֮�����Э����ϵֻ�DZ����ӳ���������Щ�������о����ϵ,��ʹ�ڶ������ܵ�������صĸ����п���ƫ���ֵ,Ҳ������ʱ��������ص�����״̬�����Ǵ���Э����ϵ�ı���֮�䲻һ�����������ϵ,���Ϊ�˿�������������������Ĵ���Ч��,�ͱ����Lk_sa��LM2��Lh—sa��SHIBOR����Granger�����ϵ���顣

����

������������֤�ó�,���ͺ���Ϊ1,���Ŷ�Ϊ5%��ˮƽ��,��95%�Ŀ���SHIBOR��Lk—sa��L Mj. Lh—sa֮�䲻���ڵ��������ԭ�����Ϊ�����˫������ϵ�����ҹ����ҹ�Ӧ���ı䶯�����ϲ���SHIBOR�䶯�ĸ�����ԭ��,ͬʱSHIBOR�ı䶯Ҳ��������̶��ʲ�Ͷ�ʺ��������Ʒ�����ܶ�䶯�ĸ�����ԭ�����Ϸ�������,�ҹ�ͨ�����ҹ�Ӧ���ı䶯����SHIBOR�䶯�Ĵ���ЧӦ�ϵ�,SHIBOR�䶯��Ͷ�ʺ����ѵĴ�����Ч��Ҳ�ϵ͡�

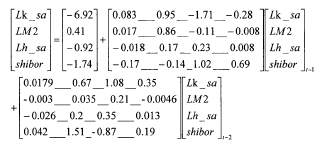

����5��VARģ�ͼ��顣

����VARģ��,ģ���ƽ������:

����

����ģ�͵�����Ŷ�R�ֱ�Ϊ0.893363��0.998718��0.997��0.896971��Ͼ��Ⱥ��С�

����4. 3. 2�о����۷���

����ͨ������ʵ֤����,2008��1�µ�2014��6���ڼ���ҹ�Ӧ��M2��SHIBOR������̶��ʲ�Ͷ��k���������Ʒ�����ܶ�h,Ϊ���ȶ���ʱ������,��Ϊһ������ʱ�����С�����֮����ڳ��ڵľ����ϵ��SHIBOR�����ʴ��������ӳ��������Ǵ��ڵ�,������������ͨ���������߲���ֱ�ӵ������ҹ�Ӧ��,������ҹ�Ӧ���ı仯,����ı���������г�����SHIBOR�ı䶯,����˻������߶��г����ʵ���Ч���������,���о��ڼ���SHIBOR�Ļ������ߴ�����Ч�Խϵ͡����SHffiOR����������г����ĸ��Ҫ�е������ʵĽ�ɫ,��ػ���Ӧ��һ�����ơ�

����4. 4 LPR�Ļ������ߴ�����Ч���о�

����LPR����ҵ���ж��������ʿͻ�ִ�еĴ�������,����������ڴ˻����Ͻ���һ���������¸�����ȷ����ִ�����ʡ�LPR���б��ۺͷ����������ƽ����������г�������Ҫ�ٴ�,������������еĴ�������ʡ�����������Ϊ����ۻ����ʵ����д�������ʽ����������г����ĸ�����ĸォ���˳���ʷ��̨���ɸ���Ҫ��ҵ���б����γɵĴ����������LPR�����һλ��,Ϊ��ҵ���з��Ŵ����ṩ����,�������ܱ����������ҡ����н��Ķ��Ծ��������,�������ڷ�ֹ��Ϣ���Գ�,ʹ��ҵ��������ʽ��������ʱȷ���˽�۸�

����4. 4.1ʵ֤�о�

��������LPR��ʽ����ʱ��϶�,�����ṩ�������ݽ��н���VARģ��,���Ա�����ʹ��ADF��λ������,��֤����ƽ���Ժ�,�������Ҫ��ϵ͵�˹Ƥ�������ϵ������LPR����ؾ������ݵ�����Խ����о���

����1������ѡ������

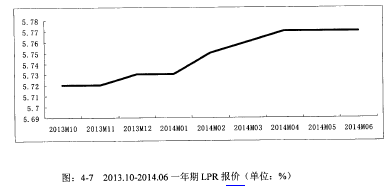

����Ϊ�˽�һ������LPR�Ļ������ߴ�����Ч��,����ѡȡ2013��10����2014��6�µ����ݽ��з���,ѡ��һ����LPR����,���ҹ�Ӧ��M2���̶��ʲ�Ͷ��k���������Ʒ����h����������һ���ڴ�������ʼ�SHIBOR�о�ѡ����ͬ,�Ա���ȫ���о���һ���ԺͿɱ���,������ѡȡʱ��θ�Ϊ2013��10����2014��6�¡�������Դ���й�����������վ,����ͳ�ƾ���վ����ͼ4-7:

����4��Granger������顣

��������Granger�������,�о�����ָ��������о��ڼ�2008��1�µ�2014��6�����Ƿ���SHIBOR�仯��Grangerԭ��;�Լ�SHIBOR�Ƿ��Dz���ָ������仯��Grangerԭ����ؼ���������4-6:

��

��������LPR����ʱ��϶�,���ж��������Ժͼ�����,��˶��䲻��������

������������ͬ��Ҳ�����м��ڵ�����

����2��ADF��λ�����顣

�������ADF��λ�����鷨��ָ�����Lk,Lh,LM2,LPR����ƽ���Լ���,�������Lk,Lh,LM2,LPR�Ƿ�Ϊ�������С���ؼ���������4-7:

����

����ͨ������ó�,���о��ڼ�(2013��10����2014��6��)��δ�����ڵ�����Ͷ��Lk,LPRΪ����������,LM2��δ�����ڵ���������Lh��Ϊһ�������С�

����3������Լ��顣

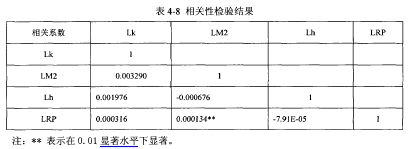

��������������,���IJ���˹Ƥ�������ϵ����Lk,Lh,LM2,LPR֮�������Խ��м���,��ؼ���������4-8:

��

����ͨ������ó�,LRP��Lk��LM2������ع�ϵ,��Lh�ʸ���ع�ϵ,�����ϵ������С,˵���������Ҳ�Ƚ�����Ҳ����˵,���о���,���ҹ�Ӧ������LPR����,��LPR��������Ͷ�ʵ����Ӻ����ѵ��½��������������������㣡����,���о���,LPR�Ļ������ߴ�����Ч�Խϵ͡�

����4. 4. 2�о����۷���

����ͨ������ʵ֤����,2013��10����2014��6�µ�������ʾLPR�Ƕ�������ʱ�����С����о�ʱ�����,LPR����ҹ�Ӧ��M2���̶��ʲ�Ͷ��k���������Ʒ���۶�h������ϵ����������������ؾ��ñ����Ƿ���ڳ��ڵľ����ϵ,��Ȼ��ҪLPR��������һ��ʱ��,�г����ó�ַ���,ȡ�ó������ݲ��ܽ��и�Ϊ��Ч�ķ�������ǰ,����������ʼ��б��ۺͷ������ƸՎ�ʼ����,�Ը����п�չ����ҵ���ʲ�ҵ���к���Ҫ�IJο���ֵ,LPR����ȡ����������ʳ�Ϊ���и��ִ����Ʒ�Ķ��ۻ�����LPR��ӳʵ�徭���������ɽ�,�����зdz���Ҫ���������ʵ��ػ��Ƶľٴ�,�����Ƴ��ٽ��������г����ĸ�,Ϊ�Ŵ��г��ĸĸ�Ľ�һ����춨�ƶȻ������������д�������ʽ����˳��г�,�ڴ������,�������߲������Ӱ��LPR�����մ�����ʵ�徭�õ�������Ҫ�����о���