�����ڶ��¹�Ӧ�������������ɱ�����

����2.1��Ӧ��������������

����2.1.1��Ӧ����������

������Ӧ��������һ�����͵Ĺ�������,��ǿ���ӹ�Ӧ�������½��й����ķ������ֶΡ�����ڴ�ͳ�����ֶ�,��Ӧ��������˼��ǿ��ϵͳ�ԡ�ս���ԡ�������������ԡ����ɻ����˿͵��������Եȡ��Թ�Ӧ����ֵ�Ĺ���,�����˼��ɻ��Ĺ���˼��ͷ���,ִ�дӹ�Ӧ�̵������û���������еļƻ�����֯��ָ�ӡ�Э���Ϳ���ְ�ܡ����ڵĹ�Ӧ�����������ڱ����ŵĿͻ�������,20����80���ĩ��ʼ��ע�������̡������̺�Ӧ�̵���������Ӧ�������е�Э������,��������о�����ѹ�Ӧ�������нڵ���ҵ����һ������,�������ݺ���������Ӧ�������������л������̡�

������Ӧ��������Ҫ��������ڲ�Ʒ����˿�����Ĺ����жԳɱ���Ӱ���������֯:������Ӧ�̡����칤���������̡��ֿ⡢�������ġ������̺��̵ꡣ��ʱ���б�Ҫ���ǹ�Ӧ�̵Ĺ�Ӧ�̼��˿͵Ĺ˿�,��Ϊ���ǶԹ�Ӧ���ļ�Ч�������Ӱ�졣��Ӧ��������Ŀ��������������Ӧ��ϵͳ��Ч�ʺ;�����,ʹϵͳ�ܳɱ��ﵽ��С���ܳɱ�������������ͳɱ��Լ�ԭ���ϡ�����Ʒ�Ͳ���Ʒ�Ŀ��ɱ������,��Ӧ���������ص����ڲ���ϵͳ�����ķ���������������Ӧ���ijɱ�����Ӧ�������漰����˾ս�Բ�η���ľ���,�繩Ӧ���������ơ�ս�Ժ�������ѡ���,������һЩս���������ҵ����ϵĻ,������·�ߵ�ȷ���������ԡ��������ȡ��ɹ��ȵȡ����Ͽ��Կ���,ͨ����Ӧ������������Ч�ؿ��������ɱ�,�Ӷ�������ҵ�����ܳɱ���

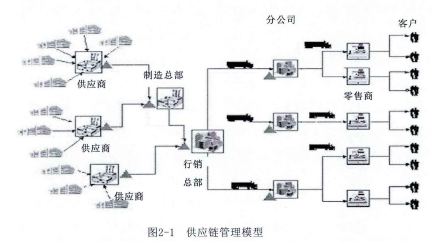

����2.1.2��Ӧ������ģ��

������Ӧ�������ĺ���˼����ǰѹ�Ӧ�������е���ҵ���������е�һ���ڵ�,��Ҫ��ͨ��“��”�ϸ�����ҵ֮��ĺ����ͷֹ�,����������“��”����������Ϣ�����ʽ����ĺ��������Ż������ݹ�Ӧ������Ӧ�������Ķ���,���ǿ��Խ�����Ӧ��������һ��ģ��,���ǽ�����������Ӧ��������������ְ��������ϵ����,ʵ�ִӹ�Ӧ�̵������û�����Ȼ����,һ�������Ĺ�Ӧ��ģ����ͼ2-1��ʾ[29]��

����

������ͼ2-1�п��Կ���,��Ӧ������Ӧ���ϵ����нڵ㿴��һ���л�������,�Թ�Ӧ������Ϊ����,�����м��˽ڵ����ҵ���,����һ����һ��������ҵ,�ڵ���ҵ֮����һ�������빩Ӧ��ϵ����Ӧ����������ҪĿ�꼴����ȷ��ʵ�ָ߹˿�����Ⱥ���ҵ�ɱ���С��,�ڴ�Ŀ���º����滮���������ؾ������ִ��������������͡���Ϣ������֧��ϵͳ�����Ӧ��ģ�顣�ӹ�Ӧ������ģ�Ϳ��Կ�����Ӧ�������½�����ҵ�����ɱ����ƾ�����������[30]:

����(1)�����ԡ��ڹ�Ӧ������������,������ҵ������ģ�������ʡ�ԭ������Դ������������ͬ,����ҵ��ɿ��Ҳ����ͬ,���¹�Ӧ���ṹģʽ�ȵ�����ҵ�Ľṹ������,��ҵ����֮���Э����Ϊ����,�Ӷ�ʹ������������һ�µ�ǰ���������ҵ�����ɱ����ŵĸ����ԡ�

����(2)��̬�ԡ��ڹ�Ӧ������������,��Ӧ���ϵĸ���ҵ��Ϊ�г���������Դ�����ĸı���п��ܵ��¹���ս�Եı��,�������ɱ����Ʋ���Ҳ��Ȼ������Ӧ�ĸı�,������ҵ��Ҫ��̬�ظ����г������������ƻ�,���ʹ�ù�Ӧ�����������½�����ҵ�����ɱ����ƾ������ԵĶ�̬�ԡ�

����(3)�����û�����Ӧ�����γɡ����ڡ��ع��ܴ�̶ȶ��������ڿͻ���ʵ������,�����Կͻ�Ϊ���ĵĹ�Ӧ�����������ǵ�����ҵ�Ĺ�ʶ,��ʵ�ʵ��û����������,�û�����ĸı��Ȼ���¹�Ӧ������Ϣ������Ʒ/���������ʽ����������ı��,��ͬ����������ҵ�����ɱ����Ƶ��Ѷȡ�

����(4)�����ԡ����ݹ�Ӧ�������ĺ�����Կ���,��Ӧ���ϵ�ij���ڵ���ҵ���п���������һ����Ӧ���ϵĽڵ�,�ڶ�Ĺ�Ӧ���˴˽���,�����Ҫ������Ա�ڲ�ͬ�Ĺ�Ӧ��֮���Э��,ʵ�ֶӦ����������ҵ�����ɱ����,����Ȼ�����˶�ڵ���ҵ����Э�����Ѷȡ�

����2.2��ҵ��Ӧ�������ɱ�����

����(1)�����ɱ�����

���������ɱ���ָ��Ʒ�ڿռ�λ��(����ֹ)���������ķѵĻ��Ͷ����ﻯ�Ͷ��Ļ��ұ��֡������ɱ���������������ͨ������ȫ���̵���Ʒʵ�����ֵ�仯��������ȫ�����á�һ�������,���������ɱ��ĸ���ں����Խ������ɱ�����Ϊ����ɱ�����ɱ����ࡣ

��������Ʒ������,ͨ��������ܹ�Ϊ��Ʒ����һ����ʱ�䡢�ռ��ֵ,ͬʱΪ�˱�֤�����������������Ч�ʡ������ĵؽ���,��Ȼ����һ��������������,��Щ��Ҫ�����������Ļ��ұ��־ͳ�֮Ϊ���������ɱ�,�������������ֵ����Ҫ��ɲ��֡�����ν���������ɱ�,���������������ɱ��Ļ��������ӿͻ�����ɱ�,�ö����Ǹ��ݹ�Ӧ��������Ŀ�ĺܴ�̶�����������ͻ����������,���������ÿһ���ڶ���Ӱ�쵽�ͻ�����IJ�Ʒ�ܷ��ڹ涨��ʱ�䡢�ص㡢�����½��յ��Լ�Ԥ���IJ�Ʒ�����ڲ�����ҵ��������й��������������ɱ�����ͻ����·����д��ڵ����ȱ��ʹ�ÿͻ���Թ,������ʧȥ�˸ÿͻ�,�����������������ʧ,���ǿͻ�����ɱ���

����(2)�����ɱ�����

���������ɱ�����ķ����϶�,һ�������,������������л���Ϸ����Ĺ���������,��ҵÿһ�ε���������������Ӧ�Ĺ��ܳɱ�,�Ƚ�ͨ�õķ���ķ��������������д��ڵ�ኹ�����桢�������������䡢���ۡ����մ�������Ҫ��������л���Ϊ��������������ɱ�[31]��

����a)�ɹ������ɱ����ɹ������ɱ���Ҫ������ҵ��Ʒ��������ĸ���ԭ�����Լ�������Щԭ���ϵ���ҵָ������������ijɱ����û����DZ�����ҵ��Ч�ʡ����������ı�Ҫ����,�������ͳɱ�����С���ĵ�Ҫ��ʵ�ֲɹ������ɱ�����ͻ���������ҵ���Ŀ�ꡣ��Ŀ���ʵ����Ҫͨ����ԭ����ኹ��ɱ������ɱ���Ч���ơ�

����b)���������ɱ������������ɱ���Ҫ����������ҵ��ʵ�ʲ�Ʒ�������������ķѵ��ʽ������ڵ���ҵ����������,ԭ���ϻ��㲿������������ijһ������,�����Ų�ҵ����Ⱥ���γ�,��ҵʵ������������,ԭ���ϱ�ȻҪ�ڲ�ͬ������ת,������������õ�ʱ��Զ����ʵ�ʼӹ���ʱ��,��˸ý��������������ɱ�Ҳ�Dz��ò����ǵ�һ����Ҫ�ɱ�,�������Ʒ�ɱ��IJ��ɷָ��ԡ�

����C)���������������ɱ�������������������ռ�к���Ҫ�ĵ�λ,���ҷ���ί��������,2013���ҹ���������ܷ�����GDP�ı���Ϊ18.0%�����Ź��ڽ�ͨӵ�������Լ���Դ���õIJ�������,�ܳɱ�ռ������ҵ����ɱ��ܳɱ���35%-50%����,ռ��Ʒ�۸��4%-10%����ҵ�������������Ҫ�������⼸������:���䷽ʽ��ѡ��,��������̵�ѡ��,����·�ߵ�ѡ��,����ƻ����Ƽ����������䱸�����⡣��ҵ��Ҫ���ճɱ���С�ͺͼ������Գɱ�ΪĿ��,�����˳�ѧ�ķ����������ߡ�

����d)���������ɱ�������������۽ε�һ�������������Dzִ�����������ͷ��ӵ�������Ϊ����,��һ�ε�������Dz�Ʒ����Ȩת�ƵĹ���,ͬʱҲ�Ƕ������������ܻ�����л������ΪƵ����ͻ����һ����,�������������ڵĻ����Χ����Щ�����,������������ɱ������۷�����ռ���൱��ı���,ͬʱҲ�����˿ͻ�����ɱ���

����e)���ռ����������ɱ�����ҵ�ڹ�Ӧ�����������۵Ĺ�������������Ϊ�����ƻ����ȵĸ���ԭ����ԭ���ϲ�����ȫ����,���µı߽����Ϻͷ�����������ͨ��һ���ֶλ������á����,�ֵ���ҵ�����ȡ��Ӧ�Ļ��ջ,��Щ�����ɿ϶��벻��������֧��,Ҳ�ͱ�Ȼ����һ���������ɱ���

�����е�����������������������ɱ�֧����̬�IJ�ͬ,Ҳ�������ֽ���ֽ�ȼ����֧����̬Ϊ�������������ɱ�����,��һ��ַ��������ݵ�һ������ҵ��ƺ�����ϵ��һ����Է�Ϊ���¼�������[32]:

�������Ϸ�:���ϰ���ֱ�Ӳ������Ӳ��ϡ�ֱ�Ӳ���ָ�����������ֱ��Ϊ��Ʒ�������ṩ�ĸ���ԭ����,���װ���Ϸѡ�ȼ�Ϸѵȡ���Ӳ�����ָΪ������ṩԭ���϶������ķ��á�

�����˹���:ָ������������Ӫ��ҵ�����ĵ�������֧���ķ���,������°�װ�����Ĺ��ˡ���������˾��������ѵ�,�������ʡ����𡢲����������ѵȷ��á�

���������:�����һ��ָΪ������������,����֧����һЩ�����Եķ���,���������,�������������ĵ�ˮ���硢ú����ͨ�ŷѵȡ�

����ά���۾ɷ�:ָ��ҵ����������н�������ֿ���ʹ�õ�����ʹ�÷ѡ�ά���ѡ����ѵ�,���г�����ά�ѡ����շ��Լ�����������Ʒ�IJ��ϸ������á�

����ί��������:����˼��,�÷�������ҵ�������������˾֧���İ�װ�ѡ�����ѡ����ܷѡ����˷ѡ��������ķѡ��ֿ����豸�ѡ�ί�������ӹ��ѡ������ѵ�����ҵ����á�

����һ�㾭��:�൱�ڲ������е�һ�������,�������ݰ������÷ѡ�����ѡ����ʷѡ���ͨ�ѡ��칫�ѡ��д��ѡ��ӷ��Լ�����Ʒ���ʡ�����ʧ���������ķ��õȡ�������ҵ֧��������;��������˾֧����������,��Ҫ����������˾֧���Ľ����ɱ���ԭ���Ϸѡ�

����2.3��ҵ�����ɱ����Ʒ���

����������ҵ�����ɱ������Ѿ��γɲ����˲��ٳ��õķ���������,�������������и����������ܽ�,������������ô�����:

����(1)��ͳ�ɱ���������

������ͳ�ɱ����Ʒ�������ҪĿ�����ڵ������ͳɱ���һ�ֿ���ģʽ,�ÿ���ģʽ�Բ�Ʒ�������Ϊ����,�����ۻ���Ϊ̩��������Ŀ�ѧ��������,ͨ������ҵ�������ݼ����ɱ���Ƽ������ϸ���Ʋ�Ʒ��������,����Ŀ����ֶ������������Դ���ġ�����֧���Լ�����������������Ӫ���̵ȡ����ֿ��Ʒ�ʽ����������������,���ע���ص����������ҵ�ڲ�������Ӫ��ļ�ֵ�ķѶ�����ҵ�ⲿ��������ԡ�

����(2)�ִ��ɱ���������

�����ִ��ɱ������������ע��Ʒ����������������һ�гɱ�,�����ɱ�����Ϊ“Ϊʵ���ض�����Ŀ�Ķ��������ʱ��ķ�”,����Ӱ��ɱ�,�ڴ˻�������ͼ�ӳɱ������ı�Դ�϶Բ�Ʒ������ȫ���̽��п��ơ�����Ʒ����϶�,���������ڳɱ�����ABM��ҵ�ɱ������������ɱ�������,����Ƶ��ص�Ӵ�ͳ�IJ��ϳɱ���ת�Ƶ���ҵ�豸�Զ����������ļ�ӳɱ���

����(3)��ҵ�ɱ���������

������ҵ�ɱ��������۸ı��˴�ͳ�ijɱ����㷽�����õ�һ��������������ӳɱ��Ĺ���,�ڲ�Ʒ����Դ֮������һ����ҵ,���ֱ仯ʹ�óɱ���Ϣ�����ܹ���ӳ��ҵ����״���;�Ӫ�ɹ����ܹ��Գɱ����ƺ��������������ϸ�ķ���,��˷dz��ʺϵ�������ϵͳ����ʱ��������ʽ,ͬʱ,��ҵ�ɱ����ƹ���Ϳ����ֶ�Ҳ����ߵ����µĸ߶ȡ�����ҵ�ɱ����㷨����Դ����ҵ����ҵ���ġ��ȸ�������ɱ�����ʱ,��Ʒ�ɱ����γɹ��̾ͷdz�������,�Ӷ�����˴ӳɱ������ĸ�Դ�Ͻ��гɱ����Ƶ����⡣

����(4)��ֵ���ɱ���������

�������ڼ�ֵ�����۵ijɱ����ƴӼ�ֵ�������,ǿ��������ҵ��ֵ����ijɱ���Բ�Ʒ��ֵ�Ĺ����жԱ�,�ɱ��Ĺ鼯�ͷ���Ķ����Ǽ�ֵ��,��һ�仯����ʹ�˿ͼ�ֵ���һһ�ɱ�Ͷ��Ϊ�˴����ֵ,�������ֵ�ֱ���Ͷ��ɱ����óɱ���������Ҫ���ڽ��м�ֵ���ɱ�����ʱ�����ÿ�ࡢÿ����ҵ�ijɱ����п��ƿ���,�ҳ��ڲ�����ֵ��ҵ�ͳɱ����ֵ���������ҵ,��Ϊ��ֵ���Ż�����������ṩ�����������ݡ�