����������H��˾�����ɱ�������״�����ݷ���

�������¶���ɽ�����Դ��˾(���H��˾)�������ɱ�������״���˱Ƚ�ȫ����ʾ����顣���ۺϾ���ѧ,ͳ��ѧ��ѧ��֪ʶ�Ե������ݽ���ϵͳ�����������ȡ�������顢ʵ�ص��顢�ʾ��������̸��ϵͳ����������ʽ,��Ҫ����Ը���ҵ������Ա��������Ա��һ��Ա������ʵ�ص��С��������ʾ�202��,�ջ�56��,������Ϊ28%,������Ч�ʾ�49��,��Ч��87. 50%��

����3.1��˾�ſ�

������ɽ���й���½����ʵ����ǿ���ؼ���,������ʡ���ϲ����Ϻ�������֮�䡣���������볣�졢̫����������,�����������Ϻ��ζ���������������,���������⽭���������������硣��ɽ��ͨ��ݡ�����������ʻ�ˮƽ�ߡ�������ʽ������Ŀǰ����������ר������רҵ�綯���ߵ�������֮һ,�ܲ�λ���ձ�����֪�ذ�����,��ҵ��1915��,�Ⱥ����ձ������������ݡ�����NASDAQ֤ȯ�г�����,ע���ʽ��242����Ԫ,��������Ա������9000�ˡ���Ӫҵ������綯���ߡ�ľ����е���������ߡ����ü����û����ȵ����������,��˾�����IJ�Ʒ��С����,����Ƶ���������װ,������ͳһ������������

�������﹫˾��ȫ��żҶ��ʴ�����������һ���豸�Ƚ����ۺ��о���Ϊ���̻���,��Ϻ���48�����Һ͵����ӹ�˾,����ȫ���Ե����������ۼƻ���

����Ϊ�����������ϲ�ͬ�����ߵ���Ҫ,���﹫˾���ϸ���,���ϴ���,������н�µIJ�Ʒ��1000����,��190������Һ͵����㷺���ۺ�ʹ�á������������רҵ����,���﹫˾��1993��12�´����й��г�,�ڽ���ʡ��ɽ��100%Ͷ���˰��˶�����ҵһһ��ɽ��Դ�綯������������˾(���H��˾,������ְ�ڸù�˾�ڻ����ײ�)����˾��2003�꿪ʼ����Ͷ�ʲ�������ٷ�չ��,Ŀǰ�ѳ�Ϊ�綯������ȫ��Χ����������Ҫ��������з����ء�

�����������չ������,���dzɹ���ʵ���˺���ҵ��ͼ��������Ĺ�������ǿ���ȫ��ҵ��ϵͳ֧����,����ҵ��һ��������С��������ҵ��չ�ɴ���������з����ļ���̫���ܲ�;����Ҫת�ƹ�����ij��������ߵ��Խ������������²�Ʒ,��Ϊ�������ƺ��������������;����Ҫ��Ϲ����з����Ľ����²�Ʒ�ĺ��ڿ���,���������й����������з���������;Ա������Ҳ��500�����ӵ�4000���ˡ�����,��ɽ��Դ�綯������������˾�Ⱥ����й������� 6�����۷ֹ�˾��13��(����)�ֵꡣ��˾��Ʒ����Ȥ�ꡢ����ꡢ����������䡢��ĥ�������ٺ�ɰĥ�������ڻ�������ľ���ͽ�������ҵ��ȫϵ�и߶˵綯���ߡ�

���������������¹�Ӧ�������������ɱ��Ľ綨,��Ӧ���ɱ������в�����������,��������Ϣ�������ȡ��Ա���ҵ������������Ϊ���ĵ���ҵ��Ӧ��,��������Ҫ�Ǹ���Ӧ��ҵ������ӹ�����Ʒ����ĸ���Ӧ���Լ���ҵ���ʹ�Ӧ���š���������ԭ���Ͼ��ɹ�˾���ʹ�Ӧ����ͨ��ר�ŵ�ኹ�������ȡ,ͨ����ҵ�Խ���������������,�������ʲִ������䡢��������װ�����͡���Ϣ��������ҵ�����Ӧ�������ΰ�����ҵ�ĸ��������䡢������ġ��칫�ҵȡ���Ӧ�������ΰ�������Ʒ�����㡢�Ͼ����ʴ������ļ��綯����ʹ�õ����տͻ���

��

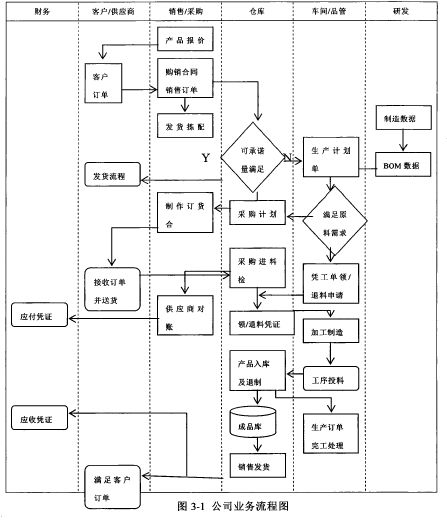

����Ŀǰ,�ҹ�ӵ��Լ100��ҵ綯�������쳧�Լ���3000���㲿�����쳧,����,ֻ���������ҵ綯�������쳧�����������10���,���㲿��������ҵ���ģ��С������ɢ��ÿ���Ӵ�ĵ綯��������������Χ���гɰټҵ��㲿��������Ӧ��ҵ,����һ,����ɽ�ȵصĵ綯���������㲿������������Χ���������ҡ��������綯������������Ҫ���㲿������Ҫ���ģ�ɹ�,�ɹ���Ӧ����,�����ɱ��ߡ�ͼ3-1�Ǹù�˾ҵ���������ͼ��

��������Ŀǰ�ҹ�����ҵ��������ת�Ƴ�Ϊ����,��ҵ���������ҵ�����й��ѡ��Ͷ����ɱ���������,�������ִ�������Ա���ȶ�,��֮�г�Ԥ�ⲻ�������ƻ��仯Ƶ����ȫ����Դ��ԭ���ϼ۸�����,���ֹ�Ӧ�̽�������ʱ���������ȶ�,���¿���ѹ��ȱ��,�����ɱ��Ӹ߲��¡������������ͺ��Ϊ��Լ��ɽ��Դ�綯������������˾��һ����չ����Ҫԭ��˾��2008�꿪ʼע�سɱ�Ч���Ͷ��Ч��,��֯��ҵ�߲������Ա�μӸ�������,��ǿ��ҵ������Ա��������ѵ����ͬʱ��֯����ҵҵ����Ҫ���̽��и���,Ϊ��ǿ�����ɱ����ÿ���,��˾�߲㿪ʼ�ƶ�ȫ��Ԥ���ƶ�,���ص���Ҫ�������ɱ�����Ԥ�㡣�������ı�����,��˾�߲�������������������,ͬʱ������ҵ����Ϣ������,������ҵ�ľ���ʵ������ɽ��Դ�綯������������˾��ʼ�ӹ�Ӧ���ĽǶȼ�ǿ�����ɱ�����,�������ڲ���Ӧ���������̵����졣

����3.2��˾�����ɱ����ƴ��ڵ�����

����������,ƾ������Խ�ķ�չ����,��ɽ�������÷�չ����,��������ҵ��ҪΪ˽����ҵ,�нϺõķ�չ̬��,�����ɽ������������ҵ�����������ķ�չҲ�ںܴ�̶��ϵõ������,�����Dz��ѿ���,H��˾�������ɱ����������Ʋ�����Ȼ���ڵ��������⡣

����3.2.1�ɱ�������ʶ���

������˾�߲������Ա�������ɱ����Ƶĸ��������,û�������ִ�������ʶ,������������dz�Ƭ�浥һ,������Ȼͣ���ڵ�������������������һ����,���۵���������䡢�ִ��ȵ���ֵҵ��,��û�дӹ�Ӧ��������ϵͳ�ԵĶ���ҵ�����ɱ�������ϵ���з��������⡣��Ϊ���ص��ǹ�˾���߲�û�н�������Ż����ɱ��������ܴ����ij�ԶЧ��,ȱ���ִ�������“��������Դ”������,������������ķָ������Ϲ���ǿ�������ɱ����õĿ���,û�д���ҵ����ս��Ŀ�ĵĽǶȽ��й滮��ͳһ���ⲻ�ò���Ϊ�ǹ�˾���ִ����û����¹ʲ��Է�,�����Ϸ�չ��ʽ���ͺ����,Ҳ���Ƚ�������������ϵ�ͷ�������ҵ˳��ʵʩ������������,������ʽ�����Ҳʹ����ҵ���гɱ������������Դȱ���ɿ���,��˶���ҵ�����������Ŀ���ȷ��Ҳ���ڲ����Ѷȡ�

��������,��˾���Ĺ����Ȼ���µ�����������ϵ����������,������������������ֻ����һ�ֳɱ�,“��ɹ���С����”��“������,����ͨ”��������ģʽ����Լ�Ź�˾�����ߡ���˾������������������δ����ȷ��ʶ,���Ϲ�˾�ʽ�ʵ���в��ҽ�����������������,���������δ������ƹ㡣ͬʱ���ڹ�˾��������ȱ����ó�����֪ʶ���������˲��ٲ�Ӧ�õ������ɱ�,����,��˾����ÿ�궼�в��ٺ��ⶩ��,������һ���ֳ��ڷ������Թ��������۳��ڽ���,���ڳ������Ƚϴ�,��˾���ܹ�ͨ�����������ȡһ������������ۿ�,��������һ����ҵ�������б���˾���˲�����������,��������һ�鸺����ȱ�����������֪ʶ���߹������������ʶ������ʷ��õ���ȡ��������ҵ�ɱ����Ƶ���Ҫ�Ե��²�����Ч��Լ�ⲿ����ȫ���Ա���ķ��á�

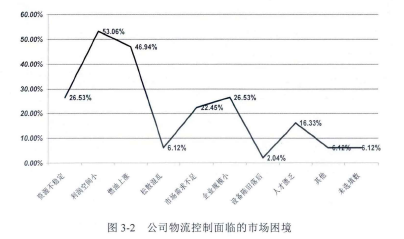

�����ڽ��ڷ籩��Ӱ����,��ҵ���г��������Ÿ��ָ���������,��������ռ�СӰ�����,ռ53.06%;ȼ�ͼ۸�����Ҳ��Ϊ��ҵ�����ɱ�����ҪӰ������֮һ,ռ�� 46.94%;��Դ���ȶ�����ҵ��ģС��ռ26. 53%�ȵ�,��ͼ3-2��ʾ��

����

����3.2.2�ɹ������ɱ�����

������˾����������������Ҫ��Դ�ڹ�˾�������ƻ�,����������ƻ��ƶ�Ҫ����һ���ľ�����Ϣ,���������ݡ����������ኹ��ƻ��ɲɹ�Ա�ƶ�,�����϶��ǿ����������Ƶġ�ѡ�����۹�Ӧ��,�����²�Ʒ,Ѱ�ҹ�Ӧ����Щ�����Dzɹ���ְ��;���������¶���,�ٹ�Ӧ�̵Ľ�����,�������ϵĺ˶�,ÿ�µ����������ǽ����ڹ����ƵĹ������������ڹ���������������������,��Ҳ�͵����˽����ڹ����Ʒdz������Ĵ���,������һ�������ϲɹ�������,���Dz����ڲɹ�����,��Ӧ�̵Ľ�����Ҫ�粿��Э��,��ʱ����;��Ȼ��������������,��������Ҫ�����ܿƱ�Թ��������ʱ,���ֿⱧԹ����������ʱ������

����

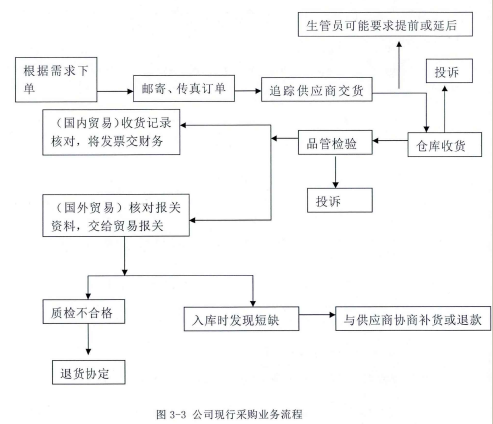

������˾���еIJɹ�ҵ��������ͼ3-3��ʾ,��ͼ�п�������Ŀ���:�ɹ�Աһ����ݼ��Ȼ����������´�������ƻ������������������������ϵ�����,Ȼ�������п���ʵ�����,����ȷ��������������ɹ�������,Ȼ��������ϲɹ��ƻ����вɹ���

�����ɹ����Ŵ��������������,Ϊ�˱�֤���������в�ȱ��,��������Ӵ�ɹ���,����ƾ������вɹ��ķ�ʽ,����������ǵõ��˱���,����ȷ��Ԥ���Ȼ��ɹ���Ŀ��,���²�Ʒ�ĸ߳ɱ����������Ϊ�ɹ�Ա�����Կ�����ʵĻ�ѹ����,����,�ڲɹ�������ֻ�������ϵļ۸�,����������ҵ����������,�����˽��Ʒ���г�����ı仯,ͬʱ,��˾Ŀǰû��һ�����Ʋ���,�������ö�������,���������,������,��ȫ���տ���,ͬʱ�����ƻ��IJ��ȶ�Ҳ��ֱ�ӵ��¿����õ�����,���϶�������Ĵ���ʹ�ù�˾����ܲ����ʹ�˾����������,����,��˾���вɹ��������Բ��Ǵ�������˾����Ӫ�ɱ���������������,Ҳ�����п��ɱ����ɹ��ɱ���ȱ���ɱ��ķ���,���еĹ����������۾���IJɹ����������ʽ��������֤�ɹ���ȷ�ԡ������Ժ�������,�ǵ��͵�Ϊ�����Ϳ����вɹ��Ĵ�ͳ����ģʽ,��Ȼ�γɿ�����ľ���,��������Ҫ���˷�,�����˹�˾�ľ�Ӫ�ɱ�,Ӱ���˹�˾��Ч�档

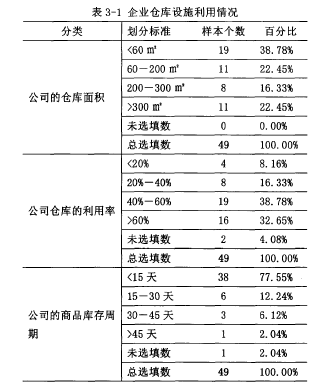

��������,���ݵ��˵�֪,�ֿ������60ƽ�������µ�ռ38.78%, 60-200ƽ����ռ�� 22. 45%,200—300ƽ����ռ16. 33%,��300ƽ��������ֻռ��22.45%����˵���ĴֵIJֿ������ƫС�����ֿ��������Ҳ����,��������40%—60%,ռ�� 38.78%������������60%���ϵ�ֻռ32. 65%������ʱ��Ҳ�ձ�ƫ��,15�����ڵ�ռ77.55%,15-30���ռ12.24%,30—45���ռ6. 12%,���3-1��ʾ��

����

����3.2.3������ÿ��Ƶ�Ч

�������������о��������,��ҵ������������������ɱ�����ռ���ñ��ؽϴ�,��Լ����ҵ�����ܳɱ���40%���ҡ����������õĿ��ƾ�������˾��������Ϊ�ǽ�����ҵ�����ɱ�����Ҫ����,�����������������ͻ�,ʵ����������ʶ����˾������Σ���dz����ء���˾ӵ���Ӵ���������,�������䳵������20̨,���ӳ���������������,�����ʻ�����60%—75%֮��,���䳵��������ƫ��,��Դ�˷ѵ�����Ƚ����ء�����,������ҵ��Ʒ����ԭ���ϴ�Ϊ�������Ʒ,��۸���½Ͽ�,���ϲ�Ʒ���������жԶ������ϵ�����ʱ���൱����,���������Ҫ����һ���ĺ������䷽ʽ,�ⲻ�ò������ڵ�����������˾�������ڹ�˾�������������ȱ������,����������ȱ������,δ�ܽ�����Ч�������ɱ�������ϵ,��˾����Ϊ��ijһ���Ʒ������������ʱ�ͻ�,δ�ܴ�����ȫ�ֵĽǶ�������������,������������͵���������������˲����ػ�,��������������ϲ���Ҫ���˷ѡ������ɱ�������һ�����ϵͳ������,����ֱ�ӷ���ֻ�����е�һ����,��Ҫ�����������Ŵ�ս�Բ����������õĿ��ơ�

����3.2.4�ɱ�������Ϣ���̶ȵ�

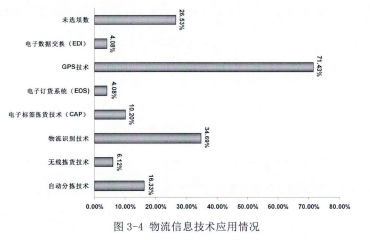

������Ŀǰ��,��˾��Ϣ��������ˮƽ���ֶλ��Ƚ����,Ӧ�ò��ռ�,��˾����ȱ����Ӧ����Ϣ����ƽ̨��ͨ���Թ���ͬ����ҵ������ϢӦ����������֪,�ͻ�ͨ���绰�´ﶩ��ռ�� 66. 67%,����ռ�� 25. 76%,��������������漰������������������,GPS����������ʶ�����ֱ�ռ�� 71.4%��34. 69%����,�Զ��ּ���ռ16.33%,�������������Ӧ�ý���,��������10%���¡�������ҵ����������Ϣ���ֶ���ͼ3-4��ʾ��������Ϣ�Ĵ�����Ȼ��“����ʽ”��“����ʽ”��ʽ,û������Ŀǰ�Ƚ���POS��CPS����ʽ���ˡ�ERP�������������̻�����������������¼�������ҵ�Ĵ��˲�ֻ������̨�����,���¼�������������Ҫ������ϼ�����չ����������˾����ҵ������������,�����䡢������Ƶ���Ķ������ա��ɹ������ʡ������˻������ͼ���Ʒ��ѯ�Ȼ��ں����׳��ִ���,��������Ч���½�,����������������ҵ�����ܳɱ�����˵��Ŀǰ��ҵ�����ִ�������Ϣ������Ӧ�ý���,�����ڱȽϵͼ��ĽΡ����ڶ��ڲ����������ṹ���ղ�ȷ,ҵ������+���Ż�,����Ч�����Եõ�����,��Ŀ�ɹ��ʵ�,ʹ�ø�����֮��������������ͣ��,�γɲ���Ҫ����ʧ,������ֻ�ܿ������ŵ������ɱ��������,ȱ��������Ƕȿ��dzɱ�����Ŀ���ʵ��,����ɹ����ű�ϵͳ��������ǰ�ɹ�,���²ֿⲻͣ��Թ��������ͨ����,ͬʱҲӰ�����������������е���Ϣ���ݺͿ���������,ʹ��ҵ�������ɱ�������

����

����3.2.5�ɱ������˲�ȱ��

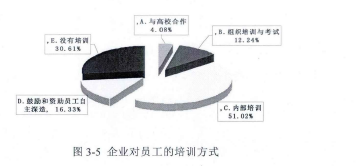

������˾��������ҵ�Ƚ�����,������������Ա��Ҫ��Ҳ�ϸ�,�侭Ӫ����Ҫ����������Ա����Ҫ�߱���������רҵ֪ʶ����������Ӫ����������ó�ͽ��ڸ��������֪ʶ,��Ҫ����ģ�����,�綯�����з�,��е����뿪����Ʒ�ʹ����Լ���ط��ɷ�������,����Ҫ��ʹ�úϸ�ĵ綯�������������˲Ÿ��Ƿ�ë��ǡ�Ȼ��Ŀǰ��˾��רҵ��Ա������������Ա���齨����δ�ﵽ������Ҫ���ݻ����ʾ����ݷ���,��ҵ��Ա��ѧ������ƫ��,��һ��Ա����Ϊ���б�ҵˮƽ,���������о�����ר����ѧ������Ա��ռ��������8. 5%����,����Щ��Ա�������ǰ�·����,ת����������ҵ��,���ִ���������ͻ������۾����Ǻ���Ϥ����Щ�����˵���ҵԱ������������������רҵ����������,��������ϵͳ�����Առ14.29%,������Ϣ������Առ28. 57%,�ִ�������Առ4.05%,������ռ4. 08%,���������Առ20.41%,��������ҵ�������Առ12. 24%��ͬʱ,��˾��Ա����ѵ��ʽ������Ҳ��������������������˲�DZ����ͨ������,��˾�����ɳ�Ա������רҵ�������ѧ��������������Ϊ16. 33%,��Ҫ��ѵ��ʽΪ��ҵ�ڲ�������֯��ѵ,�������Ϊ51.02%,��֯�μ���������֤��ѵ�뿼��ռ12.24%,����ҵ���У����������ѵ��4. 08%����˾����Ȼ����30. 16%��Ա��û�н����κ���ѵ,������ѵ������ͼ3-5��ʾ��

����

����������ҵ�����˲�ȱʧ��ԭ������:��һ,��ҵ��������ʩ���߹�ģ,��ȱ���ۺϵĹ������·�չ�Բ�ƽ��;���,������רҵ������е������ữ����ʼ��,������������רҵ�˲���Ȼ�ѷ�;����,������ҵ��90%������Ա����������ѵ,��רҵ�̶Ȳ����ߡ�����,��˾�˲Ŷ��齨������������ͬ��ҵˮƽ,��ɹ�˾��������ˮƽ���������,�ִ�������ϵͳ���Բ�������,�����ɱ����Խ��͡�

����3.2.6δ������ѧ�ɱ�������ϵ

������˾�����ɱ�����ʱ�����������,������Թ�˾��Ʒ��ijһ��������о��廷�����ķѵ���Դ���й������ɱ���ȷ��Ϣ���з�������˾���гɱ������������ľ�Ϊ�������ƶ��IJ�����������ط��ý���ͳһ����,�����˾���Ѱ���ʵ�ʵ������ɱ�������,��˾�ڽ��������ɱ�����ʱ�������Ǹ��ݻ�Ʊ����ķ����,û�дӹ�Ӧ���������������������������ڵĸ��������ɱ����÷�������е����Ļ�ƺ���,������ͳ�ؽ��ɱ���Ϊ�����ɱ��������ɱ������۳ɱ���,�����������ɱ���������۳ɱ���,��Ȼ���Թ�˾�ڲ�Ʒ��������жԷ����ĸ�����������������ȷ��ȫ��ļ��������,������������ҵ�����ɱ���ģ���͵�������,�����ɱ���������ݻ�ͣ�������������ɱ��Ķ�����,��δ���������ķ���ˮƽ,��˾��ȷ��������������ˮƽ,�������й��������������ijɱ���������������ijɱ�����һ���Լ��ڴ˻����ϵı������ɱ���

����3.3�ɱ����ƹؼ�Ҫ�ط���

����Ӱ����ҵ�����ɱ��������кܶ���,���۵ĽǶ�����˵,�л������ء�ְ�����ء�Ӫ�����ص�,����Щ���ش���ҵ��Ӫ�ĽǶ�����,�������ڹ�˾ÿ��ʵ�ʵĻ������ͻ���������,�����ҵ��Ʒ�������ͻ���������(��Ʒ����ԭ��ኹ��Լ���Ʒ�������ܺ�)�Ǻ�����ҵ������չˮƽ����Ҫָ��,Ҳ����ҵ�����ɱ����Ƶ���Ҫ���ء����,���IJ���ͳ��ѧSPSS�ͼ�������ѧEviews,����ҵ��Ʒ����������������������ɱ����ƽ�������Է�����

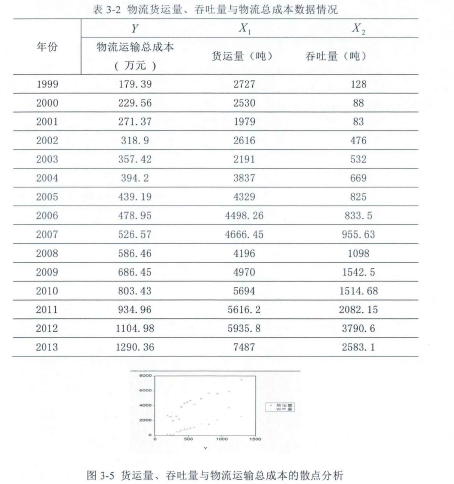

�������������Ծ��÷�չ��Ӱ������Ƚϸ���,�����ڴ˽�ѡ��H��˾1999-2013�Ļ����������������������ɱ��������ܳɱ����ж�Ԫ���Իع����,�����������3-2��ʾ,�Ա�3-2����ɢ��ͼ�۲���ͼ3-5��ʾ��

��

������ͼ3-5���Կ���,�������������������������ܳɱ�֮���н����Ե�������ع�ϵ,��˿��Խ����������价���ܳɱ�����������(��������������)֮��Ķ�Ԫ���Իع�ģ�͡�����Eviews�Ա�3-2�����ݽ��з����õ��ļ��������3-3��ʾ��

��

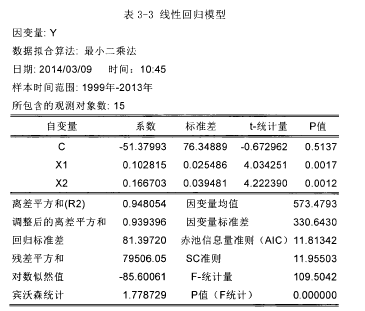

�����ɱ�3-3�����ݿɵû����������������������价���ܳɱ��Ķ�Ԫ���Իع�ģ��Ϊ:Y=0. 102815^1+0. 166703^2-51. 37993�����ݴ���ҵ��������ɱ���������ģ��˵��,�Ӿ��������Ͽ�,��������������������,������ÿ����1��,��ҵ���������ܳɱ�������0. 102815��Ԫ;��֮,��������������������,������ÿ����һ��,GDP������0. 166703��Ԫ���������۷����;����ж���һ�¡����������ļ�����,��2 =0.948054,˵�������ع��ֱ�ߵĽ�������ԼΪ94.8%;�����Ŀɾ�ϵ��Ϊ7=0.939396,˵��ģ

������Ԫ���Իع�ģ��ͨ�������е�ģ�ͼ���,��˿��ԱȽ�ȷ�ı�ʾ������������������ҵ�������价���ܳɱ���Ӱ��̶�,������������ɱ��Ŀ��ƶԹ�˾�����Լ���չ���űȽ����ŵ�Ӱ�졣

����3.4��˾�����ɱ���������ԭ�����

����3.4.1Ԥ�������������,���Ʋ���ȷ

��������רҵ��������������רҵ,���������ҵ���漰��֪ʶ��Χ�ȽϿ�,ʹ�ô�ѧУ��������ѧ������ʵ������Ƚ�����,�������ڴ���ҵ��������ҵ��Ա�������ʽϵ�,ȱ����ʵ������רҵ���ܡ���˾���������ʵ�Ƿȱ���¹�˾�������������Դ�ͳ������ռ������λ,��ɱ����Ƶ���������������ν��������ɱ����Ʒ���,�����ٴӹ�Ӧ�������¶���ҵ�����,��ɹ������䡢��桢���۵Ȼ��ڵ������ɱ�Ԥ��������п���,ȱ��ϵͳ����Ŀ���ս���ֶ�,����äĿ�Ե�ѹ����ҵ�������ڵijɱ��������㹻�����ʹ�Ӧ,��͵�����ҵ�ڲ�Ʒ��������г��������˸���ԭ����,ʹ����ҵ�����ɱ��еĿ�漰������ô�����ӡ�

�������,��ҵ������������������ȱ����Ч�ļ���ֶκͺ��㷽��ʹ�úͳɱ�������ϵ��������,��dz���������ҵ�������ں�����Ч������ҵ������Դ�Ļ�����������ҵ������еĸ���ɱ���������,ͬʱ����˲��������Զ�ʵ�ʷ����ijɱ�����ȷ�غ�������֤,����,���ڲ������ͳ�ƹ��������ͺ��ڸ��������ɱ���Ϣ�Ļ�ȡ,���ʹ����ʵ�ֶ���ҵ�����ɱ��Ķ�̬����,Ҳ����������Ԥ����ƽ��м�ʱ����,��ɲ���Ҫ��������Դ���˷�,�����ɱ����Ƶĵ��Բ��㡣

����3.4.2 “�������”��δʵʩ

������˾��ǰ���ٵĹ�Ӧ������ʮ�ָ���,����˾ȱ���ӹ�Ӧ���Ƕ���ά������һ�������ṹ����Ч�ֶΡ���˾���ɼƻ��������г�����ת�������,δ�ܽ������㹩Ӧ��ҵ�����̵��ڲ��ṹ,��ɹ�˾Ŀǰ“һС�����ࡢ����”�ľ�Ӫ��״,����ҵ��Ӫ��ģ��Ȼ��С,δ���γɴ����Ͳ�Ʒ�����ļ�������;һ����������ƫ��,���������ϵ͡���˾���Ż�����,Χ��������ֱ����ӻ���,�糵�ӡ��ֿ⡢���ֲ��ſ���,����֮�以�����;��Ʒ��������,��˾ҵ����չ����������˾��������������˾�������ù��ർ�²�ͬ���ź���Э������,��ʵ�ֹ�Ӧ������Ŀ���µijɱ��Ż�Ŀ��,�������۲���Ϊ����ȱ��ϣ��ӵ�д�����桢������ϣ�������ı����������ϣ������˾������ȫ������ɹ�������ϣ��ӵ�и��˾����,���������

���������ʵʩ��Ӧ�������������ɱ����Ʋ��Ե�ʱ��������Ϊ�ַ�ijЩ�������浼����˳������,ͬʱ,�������Ҳ�����¹�˾����Ա������ת�ڻ��¸ڵ���в,��Թ�˾�Ĺ�������˵Ҳ�����������ɱ�������Ҫ���ٵ�ѹ����

������˾��ǰ�����ľ�Ӫ��ʽ��Ҫ����Ӫ����,ռ�������ɱ���76%����,ά����˸ߵ���Ӫ�������¹�˾�����ɱ�һֱ�Ӹ߲��¡�

����3.4.3���ͻ��ڴ��ڶ��ֱ�

���������ǹ�Ӧ��������������Ҫ��Ҫ��,������������ռ�к���Ҫ�ĵ�λ,Ȼ����˾�����͡������������ĸ���綯�������Ʒ����������ʱ��ͨ����һֱ����,������Ϊ��˾�ڲ�Ʒ�����д����������:һ��ȱ����ѧ�滮����������˾���ڲ�Ʒ�����,��״����,����˾�����͵綯���߲�Ʒʱ,δ�ܶԹ�˾����������·�������Ż�,ʹ������Ч�ʽϵ�,���ֳ����ճ����ػ�װ���ʲ���������;�в�Ʒ�����ʽϸ�,��Щ�������ɻ�ʹ���ͳɱ����ߡ��������ͷ�ʽ�����������������䷽ʽ��5��,��·����·��ˮ·�����պܵ�����,�綯���߲�Ʒ�����г������Ŷ������ͷ�ʽ,���䷽ʽ��ѡ��Ӱ���Ź�Ӧ���еĿ��ˮƽ����ʩ����,��˾�����������ͳɱ���͵�˼·ʹ��δ����Թ�˾��Ʒ�ص�ѡ����������䷽ʽ,һ��������˹�˾������Դ���õ���״,��һ����������˹�˾��Ʒ��ͨЧ����¡����Dz����ʵ�������Ӫ��ʽ����˾����������ʽ������Ӫ��ʽ����,��Ӫ��ʽ���ھ��н������������ɡ���Ч���Ϲ�˾��ҵ���ܡ��̻˾ԭ���ʲ����һֱ��Ϊ��˾�������������,��ʵ��֤��,��Ӫ����Ҳ�ǵ��¹�˾���ͻ��ڳɱ��Ӹߵ�����

����3.4.4��Ϣ��ˮƽ���ⲿ����Ƿȱ

�����ҹ�����1993�꽨����ͳһ�ĵ綯�����������,���ͺű��Ʒ������չ���GB/T 9088-2008���������,�����İ汾�ܲ��ܸ��ϲ�Ʒ��չ�IJ���,��������ҵֻ�ܾ����ο����ұ���ͬʱ���һЩ��ó�͵綯��Ʒ�����Լ����������,��͵��¹�˾���ڲ�ͬ�������ұ��Ƶ����벻��ֱ��ʹ��,Ҫ���±�����ҵ�ڲ���,�����ɾͻ�������ҵ�����Ͷ��ɱ�����һ����,������Ϣ���������빫˾�Ĺ���ʵ��Ҫ������������������Ҫ���ϵ�ĥ��,���Ҫ��˾������Ϣ��ϵͳ������Ҫ���ǹ�˾�ʽ�ʵ��,˳Ӧ��˾ս�Է�չ����Ȼ��,��ʹ������Ϣ������������ҵ�Ĺ���ʵ��������������������,���������ⲿ����������,Ҳֻ����Ϊ��ʵ����ҵ�ڲ��ִ�����ϵͳ�Ĺ���,��û��ʵ������������ҵ�γ�һ�廯�Ĺ�Ӧ�����˹���ģʽ��

�������,�����ⲿ������Ƿȱ,��˾��ʹ��ͨ�����������Ƚ���������������Ϣ������������������������Ϣ��ˮƽ,Ҳ���Ѵﵽ��Ԥ��Ч����

����3.4.5�����ɱ�������ϵ����ȫ

����������Ч�����ܵ������ɱ�������ϵ�ǹ�Ӧ�������½��������ɱ����Ƶ�ǰ�������,Ȼ�����ڴ���ҵ�ڽ��гɱ������ʱ���ܾ�˼������Ӱ�켰��������Ŀ���,�ڹ��������ɱ�������ϵ���ܴӹ�Ӧ��������������,ȱ���Թ�Ӧ���ϵĽڵ���ҵ����ս�Ե����ؽ��п���,ͬʱ,�ھ��嵽��ҵ�����ɱ�����ʱ,Ҳδ���γɿ�ͳһ�ijɱ�����ѡ���,������ο�ѧ��������ѡ��ɱ�������гɱ����㻹���ڲ�������,�ɱ�������ϵ���ܷ�ӳ��ʵ�ijɱ���Ϣˮƽ,��������ҵ�ľ��ߡ�������ȷ�������ɱ�������ù���ʱ,ֻ��ѡ����Щ���������ɱ����к���,����ҵһ�߹��˼�������Ա�Ĺ��ʡ�ԭ���ϼ۸�������á�ኹ����ɱ������˹���װж���˷ѵ�,��������ԭ���ϲɹ�����Ʒ��ͨʱ���߳�����ҵ��������Ч�ʵ͡���ҵ��������Ϣ����ʧ�����������Գɱ���ע��ȴ����������

����3. 5������

���������ڷ���H��˾��֯�ṹ�������ɱ�������״�Ļ�����,���ݵ��鼰���ݷ���,�Ӻ�۽Ƕ�,���ɳ�H��˾�������������ơ����������������䷽ʽ��������Ϣ�����衢�����˲ŵ���״������;�ڵ������ݵĻ�����,���Microsoft Excelͳ��,����֤���ݽ������ʵ����ȷ��,���ڽ������ε�ԭ������,ͬʱӦ��ͳ��ѧSPSS����������Է����������˽��˸���ҵ�����ɱ����Ƶķ�չ��״,�����˹�˾�����ɱ����ƹ����������ɱ������빫˾��������������֮������ϵ��