本篇论文目录导航:

【题目】房地产业与地方经济发展的关系探讨

【第一章】中国房地产业与区域经济增长的相关性研究绪论

【第二章】房地产与区域经济理论基础

【第三章】我国房地产业现状分析

【第四章】房地产与区域经济相互作用分析

【第五章】我国房地产业与区域经济的实证分析

【结论/参考文献】房地产经济与区域经济关联研究结论与参考文献

第五章 我国房地产业与区域经济的实证分析

5.1 方法选取。

我国很多学者在运用计量模型对经济问题进行研究时,其采取的样本数据大部分仅仅利用了时间序列或者截面数据。本文收集了 2003 年-2013 年的混合截面数据,主要研究了我国房地产投资与区域经济之间的发展关系,并通过软件 Eviews8 分析数据、构建模型,以进行相关经济问题的研究。

面板数据也称为平行数据,是指同时包括截面、时期、变量这三种信息的数据结构,它是用来描述多种给定样本在一定时期内的具体情况,并给出这多种样本中的每一个样本单位的情形;是截面数据和时间序列数据的综合体。

面板数据模型是近 20 年来计量经济学在发展的过程中重要的理论方法之一。相对纯横截面数据或纯时间序列数据而言,面板数据计量经济模型的优势主要表现在以下三个方面:

1.可以综合横截面数据和时间序列数据进行更加深入的分析,使得结果更加可靠真实;2.采集的样本数据比较多,模型结果相对而言准确率较高,更具有代表性;3.能使对更多地复杂行为进行更深入的研究调查。

由于面板数据的类型相对而言较多,因此为了找到更加适合的模型,有必要首先对模型进行修正检验,其具体步骤包括如下几点:

1.单位根检验。

数据变量的平稳性是进行计量分析的一个重要前提,为了避免实验结果出现伪回归现象,可以对变量进行单位根检验,即如果存在单位根,则该序列是非平稳的。

面板数据的单位根检验方法,一般可以大概地分为两种情况,即相同根情形下以及不同根情形下的单位根检验.相同根情形下的单位根检验主要应用的方法是 LLC检验,但是这种方法是以假设面板数据时间序列系数都相等并且时间序列是平稳的为前提的,因此相对而言存在比较严重的局限性;不同根情形下的单位根检验一般采用IPS 检验和 Fisher 检验,IPS 检验单位根是否存在时,要求面板数据是平衡的而不能是非平衡的,这样要求的原因是为了防止检验的结果出现比较大的误差,这种假设检验相对 LLC 检验来说,具有更加良好的有限样本性质。 Fisher 检验包括一般包括两种检验 Fisher-ADF 检验和 Fisher-PP 检验,这种检验可以用于非平衡的面板数据检验,改进了 IPS 检验方法的不足,Fisher 检验是以假设面板数据的纵剖面时间序列可以有不同长度的观测期和滞后期为前提的,因此,准确度相对其它检验方法来说比较高。

单位根检验方法一般都是基于面板数据存在单位根的基础上提出的,若拒绝假设,则平稳。

2.协整检验。

对面板数据进行协整检验主要是用来判定变量之间是否长期存在均衡的关系。只有在对变量进行单位根检验并证明所以变量均是同阶单整的情况下,才能够对所有变量进行协整检验。协整检验的方法主要包括这三种: Pedroni 检验、Kao 检验和Johansen 协整检验。协整检验的原假设都是假定面板各变量之间不存在协整关系,若拒绝原假设则说明存在长期稳定的均衡关系。如果不存在长期均衡关系,则不能对对面板数据模型进行回归。

3.判定模型观测效应。

判定模型是随机效应还是固定效应,一般选择的方法是 Hausman 的扩展检验。该方法的思想是:对一个面板数据模型进行组内估计和组间估计这两种估计,如果这两种估计结果差别比较小小则说明应选择随机效应模型,如果两种估计结果差别比较大,则说明应该选择固定效应模型。Hausman 检验的假设为:

0: ( | ) 0it itH E u x = 在零假设下, Hausman 检验统计量:

一般误差成分模型分为这四种情况:个体时间随机效应、个体固定效应时间随机效应、个体时间固定效应、个体随机效应时间固定效应。

5.2 指标说明。

本章节主要应用面板数据模型,来分析各个区域房地产业发展对区域经济的贡献率。在这里本文选择四个变量分别为:区域经济、房地产投资、非房地产投资以及劳动力。由于房地产业的发展在区域经济发展过程中属于个体,因此在这里本文将区域经济看作被解释变量,房地产投资、非房地产投资以及劳动力作为解释变量。

1.区域经济。

目前我国衡量一个区域经济发展状况的标准仍然是参考该区域的生产总值(即GDP)是否达到目标。因此,本章可以用国内生产总值来代替区域经济发展指标。

2.房地产投资。

影响房地产业发展的因素有很多方面,例如房地产业投资、房地产业销售、房地产业开发企业等等。由于本文主要从宏观的角度对房地产业的发展进行了综合分析,因此在这里本文选用房地产业投资额来代替房地产业的发展,用 FDC 表示。

3.非房地产投资。

区域经济在发展的过程中,肯定不仅仅依赖于房地产业这一个要素的发展。除去房地产业之外,其它要素对区域经济的作用也是不可忽视的。为了避免在实证分析方面产生不必要的误差,本文在进行实证分析时引进了非房地产业投资,用来替代除去房地产业以外的一些促进经济发展的因素。用 FFDC 表示。

4.劳动力。

我国区域经济的发展离不开劳动力的存在,没有劳动力的区域发展是毫无发展可言的。为了使得实证结果更具有代表性,本文在引用非房地产业投资的同时,同时也引进了劳动力这个变量。目前我国通常用人口数量来替代劳动力指标,在这里本文用RK 来表示劳动力。

本文在参考《中国统计年鉴》的情况下,并通过相关计算,得出了我国 2003 年到 2013 年这 11 年 31 个省份(不包括港澳台)的区域生产总值、房地产业投资、非固定资产投资以及人口数量的数据,并利用面板数据模型,对房地产业、非房地产业、劳动力这三个解释变量与区域经济发展这个被解释变量进行了实证分析。为了防止在实证的过程中出现异方差,本文分别对被解释变量和解释变量进行了对数处理,分别表示为:lnGDP 、lnFDC、lnFFDC、lnRK.

5.3 单位根检验。

为了检验序列中是否平稳,避免出现伪回归,本文首先对全国面板采用了只含有截距项的单位根检验模式。为了使检验结果更加准确,本文选择了三种检验模式作为一个参考去检验面板数据的平稳性,若全国面板数据变量均拒绝了这三种检验模式,则说明该面板数据不存在单位根。

给出了各变量的单位根检验结果,其中包括在无差分情况下的检验和一阶差分情况下的检验结果。由于单位根检验可以通过四种模型来完成的,在这里本文分别用了四种检验方法对模型进行了检验。根据观察可以发现,在没有进行任何差分的情况下,在 5%的显著性水平下,区域生产总值、劳动力以及非房地产投资通过了IPS 检验以及 Fisher-ADF 检验,而房地产投资除了通过这两种检验之外,也通过了Fisher-PP 检验;这四个变量均通过了 LLC 检验。因此根据以上分析结果,可以对全国面板的时间序列进行一阶差分。可以发现,经过一阶差分后的四个变量在 5%的显著性水平下,都拒绝了原假设。可以得知,在一阶差分下,这四个变量均不存在单位根,为一阶单整序列,因此接下来可以进行协整检验。

5.4 协整检验。

协整检验的前提条件是数据必须为同阶单整序列,根据单位根检验可以发现变量为一阶单整序列,因此可以对变量进行协整检验。为了保证结果的准确性,在进行协整检验时,本文先利用 Pedroni 检验的方法对面板数据进行协整检验,再采用 Kao检验的方法对 Pedroni 检验的结果进行验证,综合这两种方法来判定变量之间是否存在协整关系,若存在,则具有长期均衡关系。

给出了全国面板的 Pedroni 以及 kao 检验的面板数据协整检验结果,根据结果可以发现:在 5%的显著性水平下,Pedroni 检验和 kao 检验均拒绝了原假设,通过了协整检验,说明了在我国区域范围内被解释变量与解释变量之间存在着长期均衡的关系,通过了相关检验,证明了本文所选择的变量可以进行面板数据分析。

5.5 模型选择。

为了分析房地产投资与区域经济存在怎样的关系,本文先采用混合模型进行分析。

混合模型是假设所有地区的截距项和系数都一样的模型,即不存在地区差异的模型。

具体模型回归结果。

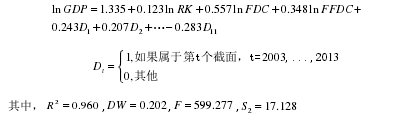

根据表5-3,可以得到如下回归结果:

ln GDP = 1.316 + 0.487 ln FDC + 0.294ln RK +0.235lnFFDC,其中,2R =0.952, DW =0.132, F = 2248.081,3S =20.235通过回归结果,可以发现该模型具有很好的显著性。我国房地产平均每增加1%,GDP增加0.49%;非房地产平均每增加1%,GDP增加0.24%;劳动力平均每增加1%,GDP增加0.24%.说明了,我国房地产投资、非房地产投资以及劳动力均对我国整体经济均具有促进作用。

但是,混合模型是假设地区之间不存在差异,由于我国区域环境比较复杂,差距大,地区之间是存在差异的,所以本文应采用随机效应模型或者固定效应模型。为了检验该使用随机效应模型还是固定效应模型,本文先采用hausman检验进行分析检验,hausman检验的原假设即采用随机效应模型,当拒绝原假设时即采用固定效应模型。

具体分析结果。

通过表5-4可以看到,hausman检验的P值远远小于0.05,拒绝原假设,即认为不应该采用随机效应模型,而应采用固定效应模型。

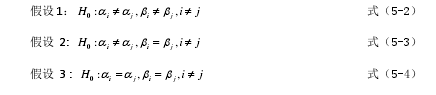

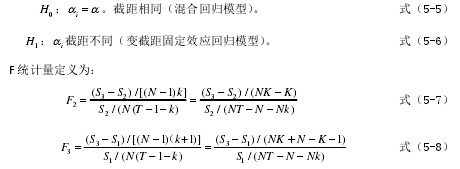

固定效应模型有变截距固定效应模型和变系数固定效应模型这两种,为了确认本文选择哪种固定效应模型,本文采用 F 统计量检验来检验是否应该建立哪种固定效应回归模型,并提出假设:

我们首先采用变截距固定效应模型进行研究。可以得到如下回归结果。

根据变截距固定效应模型分析结果,可以得到如下回归模型:

假设。可得,该模型不适合建立变截距模型。紧接着采用变系数固定效应模型可得如下回归。

通过变系数固定效应模型,可以发现,在5%的显著水平下,所有变量均通过了显著性检验。通过回归模型可以发现,回归方程的可决系数达到 0.994,拟合结果理想。

根据分析估计结果,可以发现:在另外两个解释变量保持不变的情况下,房地产投资每增加 1个百分比,我国 GDP 增长 0.315个百分比;非房地产投资每增加 1个百分比,我国 GDP 增长 0.315个百分比;劳动力增加 1个百分比,我国 GDP 增长 1.274百分比。另外,对模型进行变系数固定效应回归时,可以得到31个省市的房地产业对区域经济的贡献率,即房地产业对经济增长的弹性系数,根据房地产弹性系数,可以判断我国31个省市的房地产对经济的促进作用,具体结果如下表所示。

综合上述的回归估计结果的表格,通过对比,我们可以发现:

1.我国房地产投资对区域经济大部分都存在着正向的促进作用。在全国房地产投资区域内,经济增长的房地产投资系数为0.315,为正数。

2.无论在我国哪个区域内,不论经济如何发展变化,从目前来看劳动力对区域经济的发展贡献率都是最大的,说明了目前我国仍然处于粗放型生产模式。

3.在不同的区域内,房地产投资和非房地产投资在区域经济发展过程中存在一定的差异;在相同的区域内,这二者之间的贡献率也存在一定的差异性。

4.在我国不同的区域范围内,房地产投资对经济增长的影响系数除了宁夏为负数之外均为正数,证明房地产投资对全国大部分省份的经济发展都有正向促进作用。

5.通过弹性系数表,我们发现,我国31个省市的房地产投资系数均不同,说明了在不同的区域内房地产投资对经济的影响各有不同,区域之间的差距比较大。其中,房地产投资对辽宁、湖南、重庆、江西地区的经济影响较大;对西藏、宁夏、贵州、新疆地区的经济影响较小;而对上海、北京、深圳这些所谓的一线城市的经济影响处于一般的水平下。

6.从目前来看,房地产业的发展与我国区域经济的发展之间是存在长期均衡关系的。由于我国房地产业发展至今只有几十年的历史,无法论证倒U曲线存在的具体阶段,但是从现阶段来看,我国房地产业仍然能够促进我国区域经济的发展。

5.6 总量关系分析。

以上分析说明了我国房地产业与区域经济在发展过程中存在着一定的联系,且这种联系是基于房地产的特性以及关联性所表现出来的,总体而言,房地产业目前对区域经济是处于促进阶段的.

然而,1971 年美国著名经济学家、诺贝尔经济学奖得主西蒙库兹涅茨,曾经在1955 年的美国经济协会的演讲中提到了"倒 U 曲线"的存在。"倒 U 曲线"的关系,指的是房地产业占地区生产总值的比重会表现为先上升后下降的形式。从总体上来看,房地产业的发展与经济的发展呈现倒 U 形式.

由于我国房地产业相对国外来说,发展时间还比较短,因此无法证明在什么时间周期内会呈现"倒 U 曲线",但是这并不能说明我国房地产业与区域经济之间不存在"倒 U 曲线".目前,我国对倒 U 曲线的研究也比较少,研究较多的主要集中在以曹振良教授为代表的一批学者当中。而纵观研究发现,梁荣博士对"倒 U 曲线"的研究相对而言较为成熟,具有一定参考性。梁荣博士主要研究了在房地产业发展比较成熟且具有代表性的美国国家,在对美国房地产业与 GDP 发展做出研究分析时,作者主要采取了 1947-2002 年美国房地产业增加值与 GDP 的数值,并对二者关系进行了一定的研究分析,在这里,作者采用了回归分析的方法,来证明了美国房地产业的发展与经济的发展其实是存在"倒 U 曲线"的。在分析中,梁荣博士首先对房地产业增加值和国内生产总值均进行对数处理,然后用回归模型对其进行分析,并将 1947 年到 2002年的数据分为三个阶段,分别对这三个阶段进行分析,证明了在美国,房地产业是存在"倒 U 曲线"的。

我国房地产业与区域经济的这种关系,如图 4-5 所示,可以看出无论是从房地产开发投资占 GDP 的比重、还是从房地产业增加值占 GDP 的比重来看,均表现为增长阶段,且未来有继续上升的趋势,说明了目前我国房地产业仍然处于稳定上升的阶段,我国房地产业处于快速增长时期。从"倒 U 曲线"来看,目前我国房地产业仍处于上升阶段。

房地产在发展的路途中,为了保持房地产能够稳定健康的发展,国家中央部门一般会根据房地产发展的具体情况而制定不同的政策。因此,为了消除政策以及宏观调控对房地产业的影响,我们采取了五年的移动平均值,以此来减少其受外来政策的控制。通过图 4-6 以及图 4-7 可以发现:房地产开发投资占 GDP 的比重、房地产业增加值占 GDP 的比重两个移动平均值均呈现上下波动的周期状态,表现为周期性。房地产开发在发展的初期经历了快速增长后,由于其发展过热,受宏观调控政策的影响,在1994 年达到最低点,紧接着国家对房地产业采取宏观调控,导致房地产业以更为迅速的速度增长,最后因为房地产业发展过热,与区域经济发展不匹配,在 2004 年出现增速下滑的趋势,紧接着又以快速增长的速度上升。这表明:我国房地产业在 1994年以及 2004 年出现拐点,可以将我国房地产业发展大致分为三个阶段,这三个阶段均呈快速增长的趋势;其中在第三阶段,房地产增长速度有出现下降的趋势。这意味着,我国房地产业可能处于倒 U 曲线增长阶段的中后期。

为了判断房地产业是否存在"倒 U 曲线",本文从另外一个角度对房地产业进行了一个说明。在这里,本文根据《中国统计年鉴》,分别搜集了 1978 年到 2013 年我国人均 GDP、房地产开发投资、房地产业增加值数值,并对它们进行了取对数处理,分别表示为 In(EGDP)、In(invest)、In(imp)这三个变量,并求出相对上一年的变化百分率。

通过该图可以发现,我国人均 GDP 增长速度、房地产开发投资增长速度以及房地产业增加值增长速度均表现为上下波动,且波动形式相一致,证明了我国房地产业存在倒 U 曲线。另外,通过这两个图可以发现无论从我国人均 GDP 增速与房地产开发投资增速的比较,还是与房地产业增加值增速的比较来看,房地产开发投资增速以及人均房地产业增加值增速从总体上都高于人均 GDP 增速。这种增速的差距表现在前期差距比较大,随着时间的流逝,我国经济飞速发展,人均 GDP 也表现为快速上升,这种差距变得越来越小。验证了房地产业目前处于倒 U 曲线增长阶段的中后期。

通过以上分析可以发现在 1978 年到 1989 年这一阶段,经济每增长 l%,房地产业增加值增长 1.48%;在 1990 年到 2001 年这一阶段,经济每增长 l%,房地产业增加值增长 1.22%;在 2002 年到 2013 年这一阶段,经济每增长 l%,房地产业增加值增长1.14%这三个阶段的房地产业均以远高于经济增长的速度增长,但增速有所下滑。

由于我国房地产业发展历史较短,且没有具体数据表明我国房地产业一定有倒 U曲线;即使有倒 U 曲线,也无法判断出倒 U 曲线的周期。但从以上三个时间段对我国房地产业与区域经济进行验证,可以初步判断我国房地产业将有可能呈现倒 U 曲线的发展现象,且目前我国房地产业可能处于倒 U 曲线的中后期。