三、跨境电子商务的通关问题探究

跨境电商以开放、多维、立体的多边合作模式拓宽了企业进入国际市场的路径,其小批量、多批次的“碎片化”特点有效适应了国际贸易的发展趋势,并为跨境物流带来更大的潜在业务量。显然,跨境贸易电子商务具有与传统国际贸易显着不同的五大新特征,即多边化、直接化、小批量、高频度和数字化。特别是近年来,跨境贸易电子商务模式正迅速由B2B向B2C、B2B2C,甚至C2C转变,最终收货人也相应地由企业转变为个人,且商品交易的物权转移发生在线上,与进出口商品的物流位置不完全相同,所以其报关和监管模式也应不同于仅以企业为收发货人的一般贸易模式。

(一)传统邮递商品和快件通关存在的问题

2013 年,上海等五城市跨境贸易电子商务相关平台开通运行之前,跨境贸易电子商务买卖双方一般使用进出口企业自建的或借助第三方平台提供商提供的独立的服务平台,完成诸如有形商品信息交换、买卖意向达成(在线客户服务和多语言服务支持等)、订单下达与确认、货款支付等交易环节,再通过买卖双方沟通确定的第三方物流实现产品送达,其中具有较广泛影响力的第三方服务平台包括淘宝全球购、兰亭集势、阿里巴巴国际交易市场等。

对于跨境贸易电子商务而言,消费者与销售方往往不在同一关境内,因此当消费者完成在线支付后,即可视其为境外商品的所有权人。所以,若该消费者购买的商品入境后,不再经历其他贸易性和商业性环节,由境内消费者自用,则该商品具有物品的性质,符合免税条件的可免征进口环节税。但是,若消费者和境外销售商之间还有中间商,中间商又与消费者处于同一关境内,中间商收到入境商品后再进行转售,则此时中间商行为具有经营性,因而入境商品实质上具有货物属性。

根据我国现行海关法律法规,跨境电子商务进出口商品可以邮递、快件或一般货物运输方式出入境。基于跨境贸易电子商务小批量、多批次的“碎片化”特点,进出口商品往往以邮递商品或快件的方式申报进出口,于是就存在个人物品和货物的界定与辨识问题,因为两者在征税方式和通关程序方面存在显着不同。根据我国《关税条例》和2010年海关总署第43号公告,一票进口货物或个人邮递进境物品的应征关税或进口税①税额不超过50元人民币的,海关予以免征。故而,跨境贸易电子商务的进口商品若按货物通关,虽然关税可能免除,但海关代征的增值税和消费税则不能免除,而若按个人物品通关,所有进口税都可能免除,加之个人物品通关程序较一般货物便捷,所以相关企业或个人更倾向于按个人物品报关。那么,如何界定个人物品呢?2006年海关总署令第147号规定:“个人物品类进出境快件是指海关法规规定自用、合理数量范围内的进出境旅客分离运输行李物品、亲友间相互馈赠物品和其他个人物品”;2010年海关总署公告第43号规定:“个人寄自或寄往港、澳、台地区的物品,每次限值为800元人民币;寄自或寄往其它国家和地区的物品,每次限值为1000元人民币”,超出限值规定的可按照货物办理通关手续。对跨境贸易电子商务而言,邮递商品若以个人物品通关则不能超过规定限值且应具有个人自用特征,而若以快件通关,则该跨境电子商务进出境商品显然应属于147号令规定的“其他个人物品”.但147号令对于适用的商品范围、价值范围或数量范围未作明确界定。因此,虽然理论上可以将跨境电子商务进出口商品的属性分析、界定清楚,但在实际通关中,境外商品进境时很难准确判断其是否再次进入贸易领域,特别是当海关对交易双方信息不能准确掌握的情况下,很难通过外观准确判断入境商品的物品或货物属性。此外,由于在B2C和C2C等模式下,跨境电子商务交易活动并不必须经由固定场所,其交易信息更加难以获取与追踪,这也增加了海关监管难度。

随着跨境贸易电子商务的快速发展,进出境邮、快件数量也相应迅猛增长,对海关现有邮、快件监管模式提出了挑战。据海关统计,2012年海关监管的邮、快件总量为3.5亿件,同比增长23.4%②;2013年,我国进出口快件、邮件总量近4.98亿件,同比增长42.7%③.由此,与海关系统对接、信息共享的跨境贸易电子商务平台应运而生。

(二)基于海关联网平台的通关模式与存在的问题

为更好地获取跨境贸易电子商务相关交易各方的信息,从而为守法企业和个人提供更加安全、便利与快捷的通关环境,提高跨境贸易电子商务的发展速度与效率,自2013年始,海关总署在上海、重庆、杭州、宁波和郑州等5个城市启动国家跨境贸易电子商务服务试点平台。基于这些平台,根据海关总署第56号公告,跨境电子商务进出口商品可分别基于货物清单或物品清单,按照“清单核放、汇总申报”方式办理电子商务进出境商品报关手续。

目前,海关服务跨境贸易电子商务的相关平台虽各具特点和优势,但也存在各自的问题。(1)杭州跨境贸易电子商务服务平台以服务小额跨境电子商务出口业务为主,兼顾进口。在电子商务跨境贸易出口方面,实施“集中申报”模式,将电子商务跨境贸易纳入一般贸易货物管理;进口方面的通关业务模式为“保税进口”,通过跨境贸易电子商务平台,境外销售商将境外商品集中报关进入保税区,在保税物流中心分批申报出区。(2)宁波跨境贸易电子商务服务平台仅是与海关系统对接、实现信息共享的整合平台,不具有境外商品信息交换、订单下达与确认、货款支付、物流配送等电子商务购物网站功能。宁波跨境贸易电子商务服务平台目前仅进行进口业务的试点。(3)上海自贸区的跨境贸易电子商务平台包括“跨境通”网站、报关报检、进口税网上征缴、跨境外汇支付等系统,其中“跨境通”是具有购买和支付等功能的开放性平台,经过实名认证的境内消费者通过该平台可完成跨境购买和支付,再由商家进行电子报关报检,经海关征税后即可快速入境。上海的跨境贸易电子商务平台与海关系统对接,采用“仓储保税进口”与个人购买模式,实现保税仓库到个人消费者的直接销售,自动完成海关流转,具有质量有保证、税费有清单、物流有速度、售后有保障的优势,但目前仅限于进口业务。(4)郑州的跨境贸易电子商务平台--E贸易,是一个综合性服务平台,其服务主体是跨境贸易电子商务企业及第三方服务平台、物流服务提供商、金融服务机构等,探索能够解决当前跨境贸易电子商务发展中遇到的报关、结汇、退税等问题。通过该平台,消费者和中间商可以进行沟通,选择通关模式,包括集货通关、备货通关和快件通关三种。该平台目前的难点是需要解决物流关务数据的预申报以及企业和个人数据的直接对接问题。

四、中美澳加欧盟跨境电子商务的通关制度比较

(一)通关申报制度比较

美国、澳大利亚、加拿大海关关于跨境贸易电子商务的申报方式,主要由商品价值和运输方式决定,可分为正式报关和非正式报关(美国)、正式申报和低值货物自评申报(澳大利亚)、正常申报和低值货物申报(加拿大);欧盟海关则要求通过跨境网购进口商品必须如实申报品名、性质和价值;中国则以商品进出境时海关确定的进出境目的为准,结合进出境运输方式对货物和物品分别适用不同的报关程序。此外,各国都规定跨境贸易进口商品必须符合各国对禁止和限制性商品进口以及相关许可证等方面的要求。

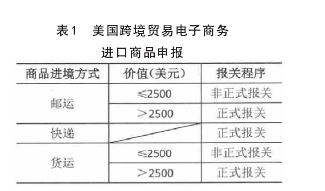

美国海关规定跨境贸易电子商务出入境商品可分别以邮递、快件或货运方式出入境,且当所购出入境商品价值超过2500美元时,相关交易方必须以正式进出口方式向海关报关和清关。但是,若所购出入境商品价值未超过2500美元,则相关方可以非正式进出口方式清关,此时海关负责准备相关文件,如确定税号和税率。此外,与具有商业属性的入境商品不同,个人使用的入境商品可不受配额限制,而且若跨境购买的邮递包裹的报关价值低于200美元,清关时不需任何文件①,如表1所示。【1】

加拿大海关也规定当入境商品价值不超过2500美元时,加入“低值货物运输项目”的快递公司可通过提供一揽子最少文件而获得加速清关。澳大利亚海关规定跨境贸易电子商务入境商品无论以货运(空运、海运) 或邮递方式入境,超过1000 澳元的商品应正常报关进口(不论是否个人使用);不超过1000澳元的低值商品若以货运方式入关,货运公司应以自评清关(SAC)方式报关;若以邮递方式入境,则海关直接清关,如表2所示①.

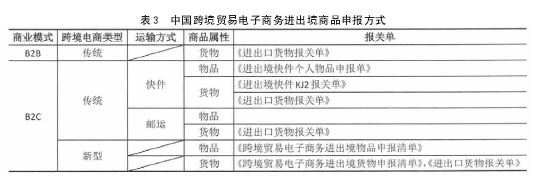

我国 海关对跨境贸易电子商务商品的进出境管理,分为物品和货物两类,并根据其进出境运输方式,适用不同的申报方式。(1)对于B2B 模式下的进出口货物,适用一般货物的通关程序;(2)对于 B2C 和 C2C 模式下的进出境货物、物品,以快件形式进出境的跨境贸易电子商务商品,根据海关确定的进出境目的,分别适用进出境快件KJ和进出境快件个人物品申报方式;以邮件方式进出境的跨境贸易电子商务商品,根据进出境目的,分为商业性邮件和个人邮寄物品两大类,分别适用货物和物品两种通关程序;(3)电子商务企业或个人通过经海关认可并且与海关联网的电子商务交易平台,分别适用货物或物品的申报方式,如表3所示。【2】

(二)进口环节税费比较

美国、澳大利亚、加拿大和欧盟跨境贸易电子商务进口涉及关税和进口环节税费,其适用的税率、免征额以及税负的计算与一般贸易进口商品基本相同;中国跨境贸易电子商务则涉及一般贸易进口货物税和个人邮递(快件)进口物品的进口税,如表4所示。