摘要:随着互联网技术的应用,传统零售业的发展受到了严重的制约,消费者对消费方式的体验要求越来越高,“线上+线下+物流”的新零售模式便应运而生。本文利用杜邦分析模型,对永辉超市的新零售模式进行盈利能力分析,从营业净利率、总资产周转率和权益乘数三个方面进行具体的剖析。分析结果发现,永辉超市的盈利能力有所上升,但存在营运能力较差、偿债能力不断下降等问题。最后,本文对结论进行归纳总结,并提出相关的对策建议。

关键词:永辉超市; 新零售模式; 盈利能力; 杜邦分析法;

1 我国零售业基本情况

1.1 零售业总体发展现状

在20世纪90年代之前,我国零售业的经营形态主要是以一些国有大型的百货公司为经营主体的单一零售业态。1998年我国已经逐渐形成了大型百货、超市、便利店等多种零售业态并存的零售经营格局。此后,大型超市也开始高度关注生鲜食品的经营,并在我国开始逐步出现了生鲜连锁超市、社区连锁超市等多种零售业态。21世纪初,中国已经进入了电子商务发展的新时代,电商平台从C2C发展到了传统的C2C与B2C多种电子商务模式的并存时期,逐渐发展形成自营式的电商。2016年,政府就新零售的发展战略颁布了《关于推动实体零售创新转型的意见》,其鼓励我国传统的零售业与现代互联网发展有机结合,与时俱进,打造线上与线下融合智能一体化的零售服务,鼓励实体零售商业建立创新的商业结构,促进互联网跨界电商融合,价值重塑。近五年来,国内消费品零售业的市场经济规模稳步提升,社会居民生活消费品的零售总额也逐年大幅度增长。据初步测算,2019年,零售商品市场消费规模平均每年超过40万亿元,比2015年增加规模超过10万亿。

1.2 永辉超市新零售基本情况

永辉超市股份有限公司成立于2001年,十年创业,飞跃发展,是中国企业500强之一,是国家级“流通”及“农业产业化”企业,上海主板上市(股票代码:601933)企业。永辉超市是中国大陆首批将生鲜农产品引进现代超市的流通企业之一,被国家七部委誉为中国“农改超”推广的典范,被百姓誉为“民生超市、百姓永辉”。

从永辉超市2020年上半年的主要经营业务情况来看,永辉超市主要从事食品用品、生鲜及加工等的零售和批发。其中食品用品占收入的47.8%,是占比最大的,也是超市利润最主要的来源。生鲜及加工产品虽然毛利率较低,只有14.95%,但是可以依靠这项业务最大程度地吸引客流量,对超市来说是不可或缺的一部分。

2 基于杜邦分析法对永辉超市盈利能力的指标分析

2.1 杜邦分析法

许多学者会用杜邦体系来评价某一企业的经营业绩状况,其模型为自上而下是由净资产收益率为综合指标,之下是各个关键的财务比率;自下而上是由资产、收入、费用、成本等具体财务因素所计算出的财务比率进行乘积,盈利能力最终归于净资产收益率体现,这也有利于对企业绩效的深入分析和比较。本文运用杜邦分析法对永辉超市2015—2019年盈利管理水平进行综合测度,通过对营业净利率、总资产周转率和权益乘数三个因素的逐一分析,我们可以分析出影响企业盈利能力的因素。

2.2 针对净资产收益率进行因素分析

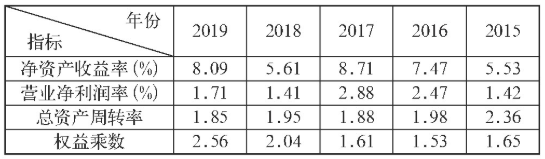

在杜邦分析模型中,对具体财务指标进行分解,那么可以发现:净资产收益率=营业净利率×总资产周转率*权益乘数。对各方面对于该因素的影响程度我们可以通过因素分析法进行分析。如表1,这里简单以2018年数据为基期指标,则2018:1.41%×1.95×2.04=5.61%(1),营业净利润率代替:1.71%×1.95×2.04=6.8%(2),总资产周转率代替:1.71%×1.85×2.04=6.45%(3),权益乘数代替:1.71%×1.85×2.56=8.09%(4)。2019年的营业净利:润利率的上升对净资产收益率的影响为(2)-(1)=6.8%-5.61%=+1.19%,总资产周转率的下降对净资产收益率的影响为:(3)-(2)=6.45%-6.8%=-0.35%,权益乘数的上升对净资产收益率的影响为:(4)-(3)=8.09%-6.45%=+1.64%,三个因素对净资产收益率的总影响为:(+1.19%)+(-0.35%)+(+1.64%)=+2.48%。由此我们可知,2019年营业净利润的上升使得净资产收益率上升1.19%,净资产的收益率受总资产周转率下降的影响而减少了0.35%,因为权益乘数的增加使得净资产收益率上升1.64%。以上只是对三个因素进行了简单的分析,为了能综合了解三个因素对净资产收益率的影响程度,还需要具体分析。

表1 净资产收益分解表

2.3 针对营业净利润率进行因素分析

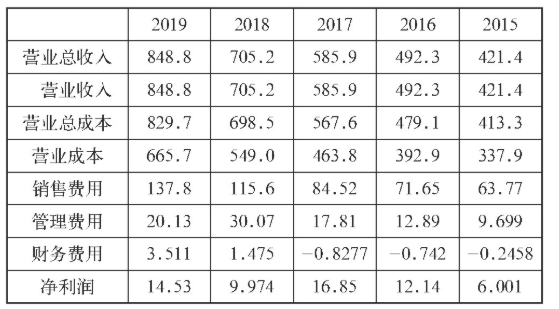

从表2中我们可以清楚地看出,永辉超市近年来的营业收入总额持续呈上升趋势,主要是因为近年来,永辉超市坚持生鲜特色的线上商品经营思路,不断强化和提升生鲜商品全链路掌控,除常规民生生鲜商品外,逐步尝试在特色产地方面,满足用户个性化消费需求。建立总部线上运营中心,统筹线上业务开展,逐步沉淀业务可复制的中台能力,助力标杆战区与城市线上业务能力提升。此外,持续进行金融、物流等互联网衍生零售收入,刺激销售收入的快速增长。

表2 营业净利润因素分解表(单位:亿元)

然而,对比2017年,2018年销售收入连续上涨而净利润却连续下降,由相关年度的年度报告可知,其主要原因是永辉超市在这期间为了有效提高品牌认知度,增加广告促销投入所带来的销售费用的增加,公司为引进新业务(金融、物流等)专业人才导致人员费用增长加快,在构建物流体系业务上超前投入,导致各项费用成本增加。

2.4 针对总资产周转率进行因素分析

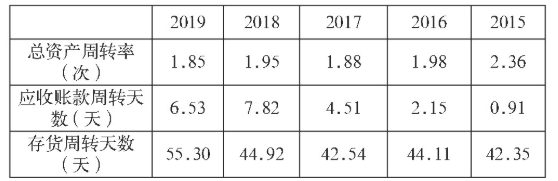

总资产周转率体现的是企业对于自有资产的运用效率,是评价管理者运用总资产而获得销售收入的能力,总资产周转速度越快,经营效果越好。那么要了解企业总资金的使用的具体情况,可以通过两个指标进行分析,即存货周转率和应收账款周转率。

如表3通过2015—2019年的数据可以看出永辉超市存货周转天数基本呈现逐渐增加的态势。通过2015年到2019年的数据可以看出永辉超市存货周转天数基本呈现逐渐增加的趋势,这表明存货占用的资金越来越多,一定程度上造成了资源的浪费,拉低了总资产周转次数;同样,应收账款周转天数也不断增加,说明永辉超市对应收账款管理能力也有待提高。结合存货周转率的逐年上升和应收账款的周转率的波动情况,由相关年度报告可知是因为永辉超市的投融资活动比较频繁,资产结构不合理,资产经营盈利能力水平不高。

表3 总资产周转率因素分解表

2.5 针对权益乘数进行因素分析

由表4看来,2015—2019年永辉超市的资产负债率一直保持在较高数值,且呈不断上升趋势,在2019年更是达到了60.93%,这会加大企业的财务风险。此外永辉超市的权益乘数在2015—2019年同样呈上升趋势,说明永辉超市的财务杠杆较大,盈利水平不高,在大幅度借用外部资金的情况下,永辉超市近年来的盈利状况并没有得到大幅提升。近年来永辉超市经营规模快速扩张,也带来较高的债务负担,这会影响到后续融资以及出现现金流等问题。

表4 权益乘数因素分解表

3 总结与对策建议

3.1 零售智能化,拓宽客户资源

传统零售一直以来是永辉超市的一个重要主营业务,但在目前传统零售的竞争力和优势不明显的状况下,就需要更加注重新零售商品的经营盈利水平和质量,提高其他业务的盈利水平。为了营造出方便购物的环境,永辉超市可以在线下设置智能大屏,提高消费者对体验和互动的兴趣,这样也大大拓宽了数据入口,强化了电子数据平台,有利于关注市场需求动态,分析当下人们的生活需求,可以积极为企业引进各类大牌商品入驻商场,丰富商品种类,满足不同需求层次顾客的选择,提供不同商品的服务,有利于企业通过线上平台引入客户流量,赢得消费者对品牌的信赖程度,加强商品经营盈利质量。

3.2 提高收益保障质量,合理进行投融资活动

在保证经营规模扩张的同时,要注重资本经营收益质量,灵活调整财务杠杆,合理进行投融资活动,利用好外部资金,控制好资产负债率,优化资产结构,减少对非经常性收益的依赖程度,在目前保证扣除非经常性损益后的净利润为正值,加强自身零售业务,获取更多的利润对象,全面提高在零售、物流、金融等各方面的盈利水平和盈利质量。

3.3 增强其他业务经营效益

物流方面,在配送基地的规模及配送人员的队伍规模越来越成熟的发展阶段,我们应该积极利用更高的数据来分析仓储周转货物的质量,提高库存周转率和物流人员的工作效率,从而降低物流配送成本。此外,国民经济的水平不断提高,一些农村乡镇居民的日常消费水平和对消费需求的差异化有了很大变化和提升,因此要对三四线地区和农村地区的物流体系进行合理布局,提升三四线及农村乡镇地区的产品服务能力,既增强了客户流量,有利于提高物流业的收入,又能保障物流经营收入的质量。

参考文献

[1]郑贵华,李呵莉.中国的实体经济零售业转型"新零售"过程发展中的一些问题及其对策的分析与研究[J].中国经济发展高峰论坛,2017(05):7-75.

[2] The Study of Factors that may Influence the Performance by the Dupont Analysis in the Furniture Industry[J].Vasile Burja,Radu M.Procedia Economics and Finance.2014(16):213-223.

[3]赵婷,孙光辉.我国零售业上市公司盈利能力影响因素研究[J].现代商贸工业,2017(01):7.

[4]伍思凡.基于杜邦分析法的电商大潮下的步步高集团财务分析[J].现代商业.2017(15):152-153.