����ժ Ҫ����ȫ��֮���ʢ��, ����˾�IJ�Ʒ��˾�����ۺ�ʵ�������˻�����ͬʱ�������˾�Ӫ����, ��Ʒ�����г���Ϣһֱ�ڲ����仯, ���ʹ��˾�ĸ������ײ�Խ��Խ���Ӷ��ʽ�Ĺ�������ȥ�Ľ��ڹ����Ѿ����ܹ��������÷�չ����Ҫ, �����������µĹ��ߡ��ڹ���ó����, �������ڹ����ܸ���˾��������ָ�������ҵ����, ����������ʱ���ͬʱ, �������е����ơ��ʶ�, Խ��Խ��Ĺ�˾��ʼ���øù���, �Դﵽ��˾�Ĺ���Ŀ��, �������ܵĹ�ܷ���, ��һ������ڹ�˾�й��ʽ����ϵ����ý����ش��ָ����������á���������ȫ������ڸù��ߵ��������о�, ���Դ�������������Ϊ����, �Ըù��߽��н�һ��̽�֡�������Ϊ, �������ڹ��ߵĵ�λ����Խ��Խ��, �����ܷ��ӵ���������Ҳ����������, �Դﵽ��г��չ�г����õ�����Ŀ�ġ�

�����ؼ��ʣ����������ڹ���; �������; ���չ���;

����Abstract����The prevalence of globalization has created opportunities for the company's products and the company's own comprehensive strength, but at the same time increased operational risks. The market information of goods transactions has been fluctuating, which has prompted the company's senior management to become more and more Pay attention to the management of funds. In the past, financial instruments were no longer able to supply the needs of economic development, so new tools were derived. In international trade, derivative financial instruments can create a variety of business opportunities for companies, and increase their own capital while increasing the advantages of competition. Therefore, more and more companies have begun to use the tool to achieve the company's management objectives, with the greatest possible risk aversion, which will have a significant guiding significance and role for the company's use of capital transactions. This article reviews the world's theoretical research on the tool and further explores the tool based on a large body of literature. We believe that the status of derivative financial instruments will be higher and higher, and the positive role that they can play will also increase, in order to achieve the ultimate goal of harmonious development of the market economy.

����Keyword����derivative financial instruments; financial management; risk management;

�����ʱ������ڸ��ٵķ�չ��, �г��۸���˲Ϣ���, ��ͳ�Ľ��ڹ����Ѿ�����Ӧ��˾��ҵ��г�����, ����������ڲ�������ͷ��տ��Ƶ�Ҫ��Ҳ��֮����, Ϊ�˹�ܷ���, �ٽ����ڴ���, �����������ߵ�������������, ֻ�в��ϵ����úĽ�������������, ����ʵ�ֲ����ص��Ż����������������γ���20��������ʮ���ĩ, �ʱ���������������ʱ�����ڽ����г��ľ�ת����, ֤ȯ���ڻ���ծȯ�г��������չ, �����Ч�ع�ܷ����ǵ�ʱ�����ҵ���ٵĹ�ͬ���⡣�����������߾����ڴ˱����·�չ������, �����ҹ���ǰ���г�����, ���Ҷ��ڽ����г��Ĺ��ƽ���, ֤ȯ���ڻ���ծȯ�г����з�չ�����ɲ���, ��ҵ�ķ�ع�����Ȼ�Ƚϼ���, �����ڹ��ҵĺ�۵�����, ��δ����ƹ�����������߾��Ե���Ϊ��Ҫ��

����һ��ȫ������г������½�����������ʹ����״

����(һ) �������ڹ��ߵ����۸���

�����������ڵĹ�����һ�ָ��Ժ���������, ��������ں����ӵķḻ������ͨ������, ԭ���͵Ľ��ڹ���ͨ����һЩƱ��, ����������ծȨ��ϵ���ʽ��������, ����ծ����ȡ�һ������, ����������Ҫ�������ʡ����ʡ�ָ���ȵ�ָ�����ʵġ����и��ں��������Դ������, �ܹ�ת���ʽ��DZ�ڷ���, ����ʽ����ü�ֵ, ��Ҳͬʱ���г����ò�����ԭ��Ҫ��ö��DZ�ڷ��ա�

����(��) ȫ������г������½�����������ʹ����״

����������Һ͵����Ľ����г�����, ��չ�Ľ�Ϊ����, �����γɽ�Ϊ���ƺͷ���Ľ�����ϵ, Ϊ��ҵ��չ�ṩ�˷dz��õ����ߺ��г�����, �����ڹ�˾�ڽ����г���ѡ��Ʒ���Ľ��������͵Ĺ�����Ӧ�Թ�˾�ľ��÷��ա�����Խ����������ߵ������о��ɹ��ȽϷḻ, �����۵���Ϊ�г��Dz���ȫ��, ����˫��������Ϣ����ȫ����, ��ҵ���ý����������߾����ȶ���˾ҵ��, ����г����յĶ������á����ڵĽ����г���չ��Ϊ����, ������ϵ��������, ��ҵ���������͵Ĺ������١���ȫ��ʱ����չ�Ľ���, �����˾��Ϊ�ҹ�����ȫ���г���������Ҫ����, ���ͬʱ�����˾���ٵķ���Խ��Խ��, ���ò���ǿ�Խ����������ߵ�����, ���̶ȵؼ��ٹ�˾�ʽ���ķ��ղ������䷢չ������Ӱ�졣��˾�������ļ��ʡ����ʺ;�Ӫ�ľ��û�������ܺ���������������, �Ϳ�����Ч���������ɱ�, ���Ҵﵽ�������Բ�Ʒ�г��ͽ����г��Լ���ҵ�ʽ��������ķ��ա�

���������ҹ���ҵ���ý����������ߵ�ʵ֤����

����(һ) �о�����

�������ݹ�����о��ɹ�������֪ʶ, �������͵Ĺ�������ҵ�ʽ������������ý��з������֪, �����������߶Թ�˾�ļ�ֵӰ��ϴ����, �ڽ����г���Ϊ����Ĺ���, ��ҵ�ڲ�������о������ý�����������, ��Ҳ��Ϊ��ҵ��Ӫ���ɻ�ȱ��һ���֡����ҹ���˾�ھ��ù����������������ߵ����ý����о����� (���Դ��ж϶��ڸù��ߵ������Ƿ��ƶ������˹�˾��ֵ�ĽǶȽ���) �����, ���������͵Ĺ���, �ܹ��Ż���˾�IJ������, ��������ˮƽ, ����ʹ�ù�˾�ľ�Ӫҵ���õ�������

����(��) ����ѡȡ

�������й�˾���չ涨�����ҵ�IJ���״��������¶, ���а����Խ��������������������˵��, �漰��������Դ������ҵ�ȹ��˸���ҵ�����ڲ�����չ�����ȫ�������˽����������ߡ���˱��ĵ��о�ѡ����ҵ��ȫ����76�����й�˾��Ϊ����, �Ӹ���ҵ��2015��ȱ����н��������ռ�, Ȼ�����������

����(��) ����ѡȡ��ģ����

����������������������, ���������ѡ���˾��ʲ������ʡ��Ա���ѡȡ��ҵ��ģ���Ƿ�Ӧ����������Ʒ, ͬʱ����������Ӱ����ҵЧ��ı�����Ϊ�����Ŀ��Ʊ���, ����:�ʱ��ṹ���ʲ����ɡ��ɳ��ԡ���1Ϊ����ѡȡ����������IJ��ö�Ԫ�ع�����ķ���, ���ݴ�������EXCEL��SPSS22.0��������

���������ڲο��������ڲ�Ʒ�����й�˾��ֵ�ķ���ģ�ͻ�����, ��ģ����:

����(��) ������ͳ��

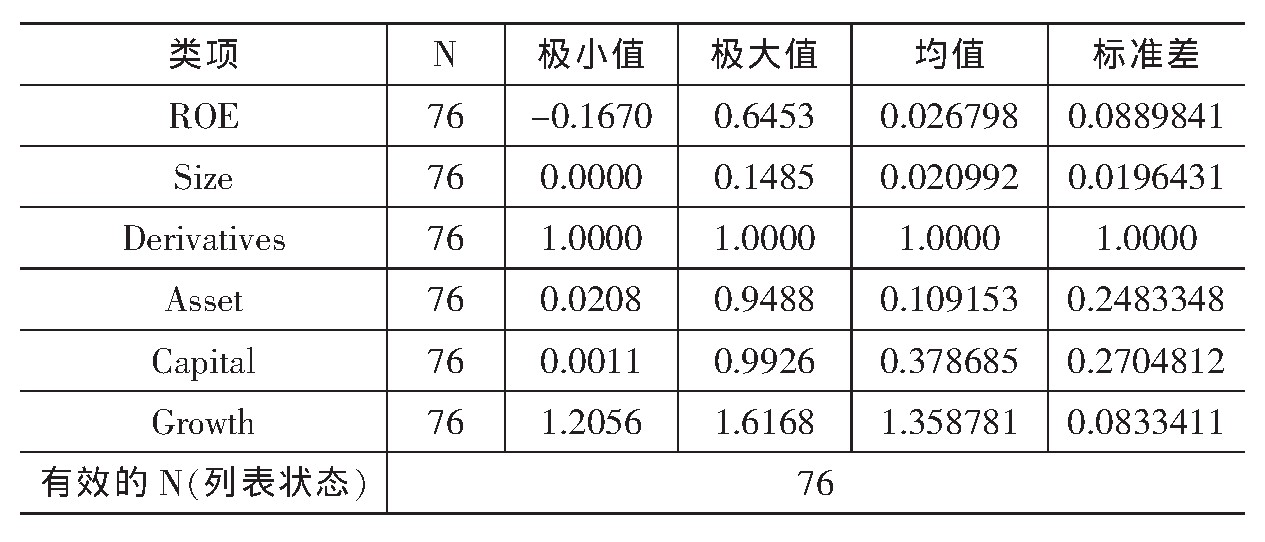

���������������ü�������ѧSPSS22.0����Ӧ�ý�������ƷӰ����ҵ��Ч��Ӱ�����ͳ�Ʒ���, ���������2��ʾ���ɱ�2��֪, ��ҵ��Ч (ROE) �ľ�ֵΪ0.027, ��������о�, ���������ҵ��Ч����ֵΪ0.212, �뷢��������˵���ҹ�������ҵ��ҵ��Чˮƽ�ϵ͡�ROE��СֵΪ-0.1670, ����ֵΪ0.6453, ˵����ҵ��Ч��չ��ƽ��, ���ڽϴ��ࡣ��һ���о�����, ѡȡ��76��������ҵ��, ��ΪӦ����������Ʒ��ҵ��ͬʱ������ʾ�ʲ����� (Asset) �ľ�ֵΪ0.109, ����������ҵ�̶��ʲ��ʱȽϵ�, �뷢�������ȴ��ڽϴ��ࡣ�ʱ����� (Capital) �ľ�ֵΪ0.379, �ҹ��ʲ���ծ�ʽϸ�, ��ҵ�ɳ��� (Growth) �ľ�ֵΪ1.359, ����������ҵ�ɳ�ˮƽ�ϸߡ�

������1 ����ѡȡ�����

������2 ����ͳ����

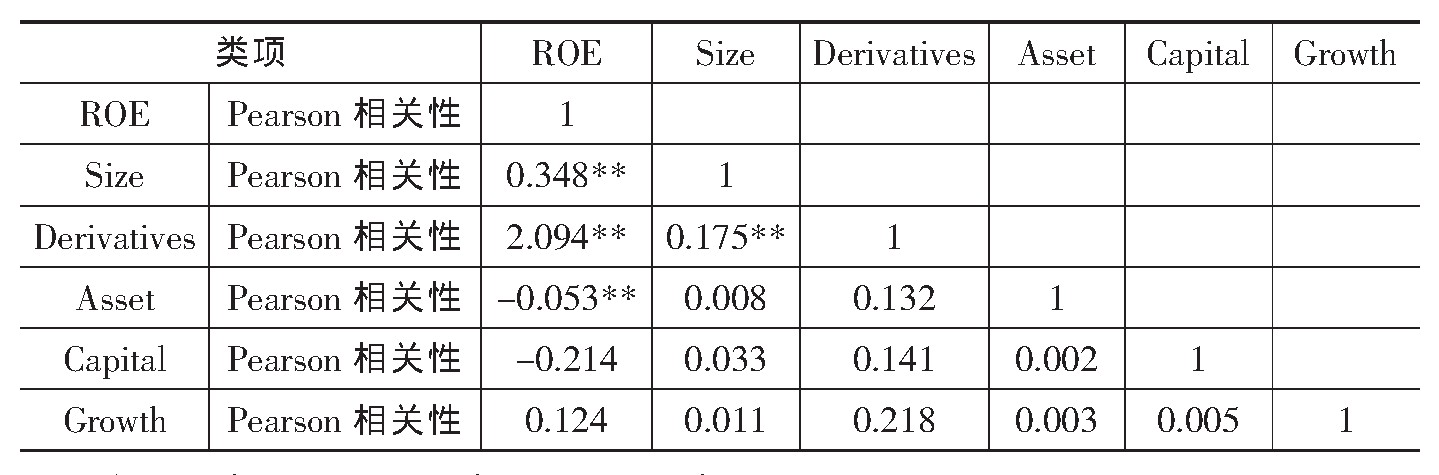

����������Է�����, ��������ֵ�����Ա���ֵ������������, ���Ǿͳ���Ϊ�����, ��Ӧ�����ϵ������0;�����������ֵ�����Ա���ֵ������������, ��Ϊ�����, ȡֵ��ΧΪ[-1, 1], ����3��

����ͨ������spss22.0���Ƿ�Ӧ����������Ʒ����ҵ��ģ����ҵ��Ч����ؽ��з���, ������2-4��ʾ, ��ҵ��ģ (Size) �Լ�Ч (ROE) ��sigֵ�ﵽ5��������ˮƽ, ���ϵ��Ϊ0.348, ˵����˾��ģ���伨Ч֮��Ϊ�������, ����˾�Ĺ�ģԽ��, �伨Чˮƽ��Խ��;76��Ӧ����������Ʒ����ҵ����ҵ��Ч��sigֵ�ﵽ5%��������ˮƽ, ���ϵ��Ϊ2.094, ˵����������Ʒ����ҵ��Ч��������ع�ϵ, ��Ӧ����������Ʒ, ��ҵ��Чˮƽ����Ӧ������������֤�˼���1��

������3 ����Է���

����ע:***��ʾp<0.01;**��ʾp<0.05;*��ʾp<0.1��

����(��) �ع�������

�������Իع����õ��������еĻع�����ķ���, Ŀ������ȷ�����������������Ƿ����һ������ع�ϵ����صķ����Լ���̶ȴ�С, �����ڴ˹����йص���ѧģ�ʹӶ���һ��̽�������������ع������Ԥ�������ȷ���ֻ���ֱ���֮��Ķ�����ϵ;ͨ�������ع�ģ���ܹ�������Щ���˴˼�ľ�����ʽ, �Ӷ�ȷ�����ǵ������ϵ�����Ķ���ҵ��ģ���Ƿ�Ӧ����������Ʒ���ʲ��ṹ���ʱ��ṹ����ҵ�ɳ��Եȱ������лع����, �ع������4����5����6��ʾ:

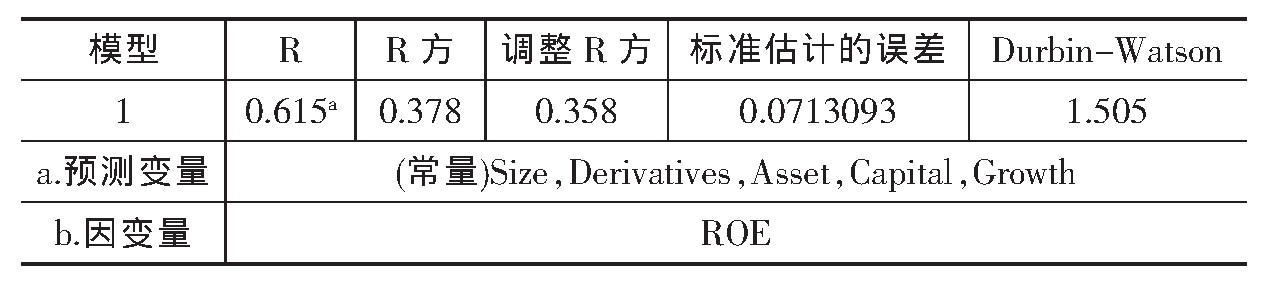

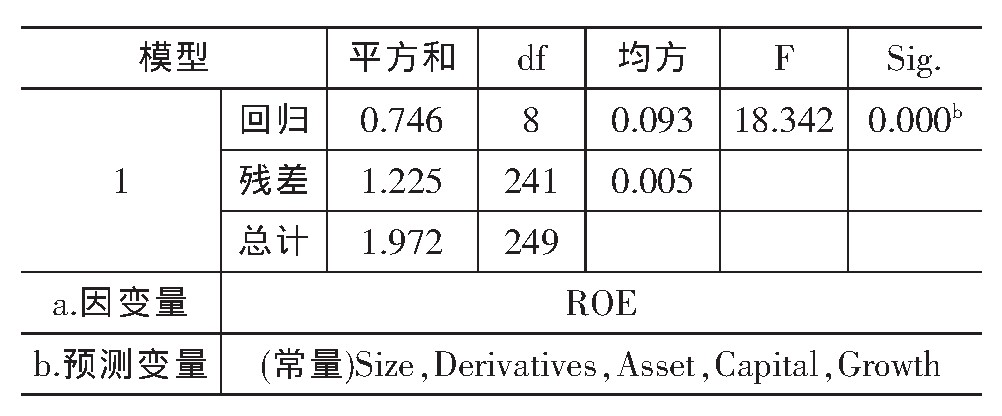

�����ɱ�4��֪, ��������������ֵ����10С, ���ָ���ع鷽�̲�����ڶ��ع����Ե�����;�����������Durbin-Watsonֵ����1.505, ����1.5��2.5֮��, �����в�֮�䲻�������ŵ������;���������ʾ, SigֵΪF�ٽ�ֵ�ĸ���, ���Կ���ģ���е������Ը���Ϊ0.000 (С��0.05) ;�ع���������Ч��

������4 �ع���

����ע:***��ʾp<0.01;**��ʾp<0.05;*��ʾp<0.1��

������5 ģ�ͻ���b

������6 Anovaa

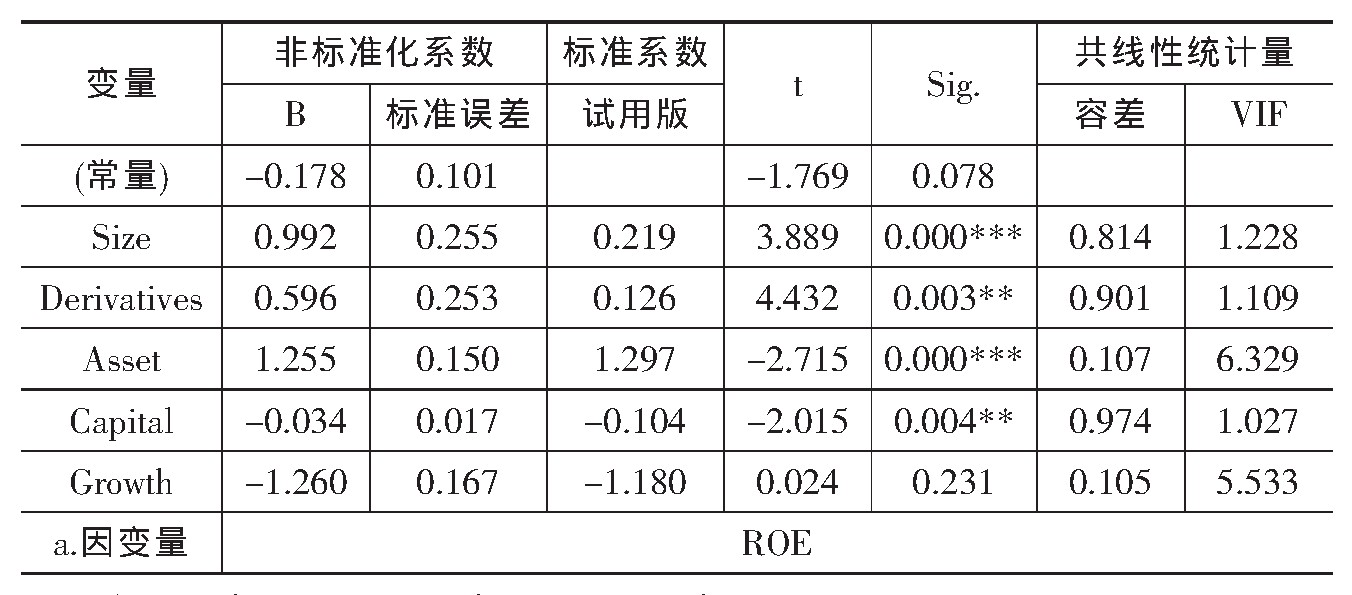

�����Ա���Size (��ҵ��ģ) ��sigֵΪ0.000, �ﵽ1��������ˮƽ, ϵ��Ϊ3.889, ˵����˾��ģ���伨Ч֮������������Ӱ��, ����˾��ģԽ��, �伨ЧˮƽԽ��;�Ա���Derivatives (�Ƿ�Ӧ����������Ʒ) ��sigֵΪ0.03, �ﵽ5%��������ˮƽ, ϵ��Ϊ4.432, ˵��Ӧ�������͵IJ�Ʒ�Թ�˾��Ч�м�Ϊ���Ե�������ع�ϵ, Ӧ����������Ʒ, ��ҵ��Чˮƽ����Ӧ����, ����õ���֤��

��������, ����4�Ļع������Թ۲쵽���Ʊ����ʲ��ṹ���ʱ��ṹ�Լ���˾�ɳ��Զ��伨Ч��Ӱ�졣�ʲ��ṹ��sigֵΪ0.000, �ﵽ1��������ˮƽ, ϵ��Ϊ-2.715, ˵���ʲ��Ľṹ�Թ�˾��ҵ�������Եĸ���ع�ϵ;���Ʊ����ʱ��ṹ��sigֵΪ0.004, �ﵽ5��������ˮƽ, ϵ��Ϊ-2.015, ������ʱ�����ҵ��Ч���и�������Ӱ��;�ʱ��ṹԽ��, ��ҵ��ЧԽС;��ҵ�ɳ��Ե�sigֵΪ0.231, δ����������ˮƽ, ˵����ҵ�ɳ��Զ���ҵ��Чû�����ŵ�Ӱ�졣

�������������뽨��

����(һ) �о�����

����������֤ʵ�����˹�˾��ģ���Ƿ�Ӧ�������Ͳ�Ʒ�빫˾��ҵ��Ϊ����ع�ϵ�Ļ�����, ��һ��̽���˿��Ʊ����ʲ����ʱ��ṹ�Լ���˾�ijɳ��ԶԹ�˾ҵ�������ó̶ȡ�����ģԽ��, �����Ӧ��ҵ����Խ��;��������Ʒ����ҵҵ����������ع�ϵ;�������������ڹ��߿���������ҵ��Ч;�ʲ��ṹ����ҵ��Ч�����ŵĸ���ع�ϵ, ��ҵ�ʲ�Խ��, ��ҵ��ЧԽ��;�ʱ��ṹ����ҵ��Ч���и�������Ӱ��, ��ҵ�ʱ�Խ��, ��ҵ��ЧԽ��;��ҵ�ɳ��Զ���ҵ��Чû�����ŵ�Ӱ��;�����������ڹ��ߵ�����, �����Ż���ҵ�������, ��߲������ˮƽ, ���������ҵ��Ӫ��Ч��

����(��) ����

����1. ת������, ��չ��Χ��

����������Ĺ�˾�ھ�Ӫ�������ڽϴ�IJ���, �Բ����������������������, �ҹ������˵��Ϊ���ء����ڽ����������߲��ҳ�������, ���³����κεķ���, ʵ��������һ�ִ���Ĺ�����õ�ȫ�� (��ת��87ҳ) չ, ��ʹ���и�ҵ֮��ľ���ѹ�����dz���, ��ҵ����Ѱ�Һ��ʹ���ȥ���в��������

����2. ��ʶ������, ���ƽṹ��

���������������߶�����ҵ��չ��˵���кܴ�Ĵٽ�����, ������Ч������ҵ���в�����չ���, ȡ�ýϺõľ���Ч�档����ʹ�ù�����, Ҫ�Խ���������������ȷ����ʶ, ���ܹ�����ĵ�ʹ��, �����������ҵ�IJ���ɱ�, Ҳ��Ŵ���ҵ�IJ�����ա�����, ��Ϊ��ҵ������һ��Ҫ�����ʶ���������ý����������ߡ�

����3. ������ҵ�ڲ��������ڲ�Ʒ�����IJ�������ƶȡ�

����Ϊ���������������߸���ҵ��չ������Ӱ��, ��ҵҪ���ƽ����������ߵIJ�������ƶȡ��Խ����������ߵ��г������ѡ��ȹ淶�佻�����̡�ͨ�����ƶȵ�������Ԥ������, �������Ч�ʡ����ͬʱ, ��˾Ҫ�����༶�Ĺ���ģʽ, ��������Ա��Ȩ�����зָ����Լ, ���ֲ�������Ķ����ԡ����յľ���ȨҪ�ж�Ӧ�IJ㼶��Ȩ�����������, ȷ�������̺Ϻ��淶������, ��Ҫʱ�̹�ע�����������ߵĴ�������, �������г���ֵ, ��ʱ��������ģʽ, �����г�����, �ؼ�ʱ��������ѵ�ѡ��, ��ǿ��ҵ���ڸ�������յ��ƿغ�Ӧ��������

���������:

����[1]ʱ��.�������ڹ�������ҵ��������е�Ӧ���о�[D].ɽ����ѧ, 2013.

����[2]�����.�»�������������ڹ��������й�˾��������е�Ӧ��[D].���ִ�ѧ, 2009.

����[3]������.�������ڹ�������ҵ��������е�Ӧ���о�[J].�ִ�������Ϣ, 2014, 20:210.

����[4]Τ����.�������ڹ�������ҵ��������е�Ӧ���о�[J].��Ӫ������, 2014, (33) :88.

����[5]����.�������ڹ�������ҵ��������е������о�[J].��Ӫ������, 2015, (11) :16-17.

����[6]ŷ���i��.�����������ڹ��߶���ҵ���������Ӱ��[J].����ʡ����ѧԺѧ�� (��Ѯ) , 2015, (06) :138-139.