传统的会计企业成本管理是以产品为导向的标准成本核算,只重视单件产品的成本和追求企业规模效益,一般只对企业利润下降做出暂时反应,对企业目前的生产经营状况进行较短时期的改进,很少深度地去分析企业存在的成本管理问题。但现代企业之间的竞争已经从单件产品的成本竞争扩展到整个价值流之间的成本竞争,这种背景下,精益会计企业成本管理就应运而生。它追求价值流成本最小,不断消除价值流中非增值部分,提高企业整个价值流的运营效率,提高企业市场竞争力。

一、精益会计企业成本管理体系结构

精益会计体系下企业成本管理从财务信息和非财务信息两方面进行展开。财务信息由以准时制(JIT)存货管理和特征成本法为基础的成本决策、以价值流成本核算为导向的成本核算、以价值流分析为依据的成本分析和以财务业绩计量指标和目标成本法为核心的成本考核组成;非财务信息则由客户价值、时间成本、质量成本和非财务业绩计量指标组成。

1. 财务信息层面。

(1)成本决策方法研究。特征成本法的使用要求价值流设计中相似产品的加工流程相同。在整个价值流程中,产品成本的主要动因是每一产品的流动速度。一般情况下,产品流经价值流的速度由产品流经价值流中的“瓶颈”工序时的速度决定。

(2)价值流成本核算研究。精益会计价值流成本核算废除了多数与传统成本会计相关的交易,为价值流团队提供了及时、相关的信息。在价值流成本核算方法下,财务信息的收集和报告不是以生产作业或产品为单位,而是以价值流为单位,所以它消除了很多无用的信息跟踪工作。价值流成本核算具有许多传统会计标准成本核算没有的优势。其主要表现在:价值流成本信息涵盖了价值流的真实成本,没有受到间接费用分摊的影响,也不会因间接费用的分摊变得非常复杂;价值流成本信息及时、可靠,可以用于公司的日常决策。

(3)价值流成本考核研究。精益企业进行成本考核主要从流程业绩指标和目标成本法出发,对各单元和整个价值流进行考核。精益制造和其他精益流程所需的业绩计量指标与传统的计量指标存在着明显的差异。精益生产单元必须关注满足客户需求的节拍时间、流量、标准作业的效力以及拉动式系统和单件流作业的稳定性。价值流业绩计量指标关注的是价值流团队和价值流经历认为需要得到改善的地方。

(4)价值流成本分析研究。精益企业管理层在生产前,应预测所需要的资源数量,以满足未来的生产需求。

价值流成本分析展示了价值流内资源的使用情况。对于价值流中的每一个环节,有多少资源属于生产性资源?有多少资源属于非生产性资源?还剩下多少可用资源?精益制造释放出大量的资源,企业可以利用这些资源创造更多的价值。

2. 非财务信息层面。

(1)客户价值。客户价值管理是客户关系管理成功应用的基础和核心。企业根据客户交易的历史数据,对客户生命周期价值进行比较和分析,发现最有价值的当前和潜在客户,通过满足其对服务的个性化需求,提高客户忠诚度和保持率。

(2)时间成本。时间成本是指在不同的时间点上一定量的资金所能产生的价值量差额。为了减少客户的购买时间,企业管理者应该对产品的服务做好事前的准备,对企业经营范围内的网点须做到安排周密;同时企业管理者要努力提高生产流程运营效率,保证产品服务质量和技术水平,减少客户的购买时间成本。(3)质量成本。质量成本是指与产品或服务质量有关的费用,包括支付提高产品或服务质量的费用和因未达到产品质量标准而无法满足客户需要的损失费用。企业须合理地预测和计划产品质量成本,进行系统核算分析,从而达到对产品质量成本控制和考核的目标。

(4)非财务指标。精益企业价值流财务业绩计量指标主要有:进料到出货时间、首次合格率和按时交货率。

二、精益会计企业成本管理研究

1. JIT存货成本及产品特征成本决策。JIT生产系统认为:订货成本并不是一定会存在的,是可以减少的;如果为了防止发生缺货成本而保持存货,可能掩盖生产质量问题,掩盖生产的低效率,增加企业信息系统的复杂性;企业完全可以通过其他方法防止缺货成本的发生,避免未来价格上涨带来的不利影响,以及获得折扣优惠;企业持有存货必然占压资金。

价值流平均成本=总价值流成本/该价值流销量。如果单位成本在很大程度上取决于价值流的生产能力,那么,生产能力的限制决定了价值流的最大产量以及所生产产品的最低成本。因此,对于某条价值流或某单元而言,它的销量完全取决于“瓶颈”单元的流量。而“瓶颈”单元指可利用资源能力最少的单元。该单元决定了整条价值流的生产节奏,因此必须安排好它的工作时间并加以优化。知道每件产品如何使用这个单元的资源后,就可以改变产品的成本。

2. 精益价值流成本核算。产品成本计算的重点就在转换成本方面。转换成本的计算比较简单,以活动为基础的概算系统,由此创建一个管理工作单元或制造部门的小时费利用,这种简单的价值流成本核算所得到的结果,可以编制价值流损益表及价值流业绩指标分类统计表,其利润计算公式为:价值流利润=期间内价值流的销售收入-同期间内消耗的原料和转换成本。公司会将损益表提供给价值流经理,价值流经理负责提高由价值流创造的价值,消除浪费并增加价值流的利润。通常情况下,公司从价值流成本核算中获得每周损益表需要的信息。

3. 精益价值流业绩指标考核。生产单元业绩指标包括小时报告、首次合格率、在产品/标准在产品比率报告和总体设备效率。价值流业绩指标包括人均销售额、按时发货率、进料到出货时间、首次合格率、平均单位成本和应收账款天数。精益企业通过以上业绩指标实施成本考核,以检验价值流是否正常运行。

4. 价值流成本分析。在分类统计表中填写当前状况和未来状况的运营数据和财务数据,除了这些,还应收集与价值流相关的基本信息,并确定计算这些资源信息的分析框架。利用价值流图分析当前状况和未来状况下的资源能力:首先要获得企业的价值流当前状况图,对价值流主要流程的资源能力使用信息进行统计。当前状况是指各计量指标在任何改进计划完成前的状况,其分析包括收集信息和将信息框填入分析框架中。未来状况是指改进计划完成后各计量指标的状况,体现出改进计划的预期利益。

三、津酒集团精益会计成本管理研究

(一)白酒生产价值流当前状况

实施精益会计成本管理前,集团白酒生产价值流总成本为702 044元,价值流产品销售总收入为1 337 190元。集团每月生产白酒为2 370瓶,其中有355瓶白酒因不合格需要重新加工,实际发货数量为2 134瓶。集团当前生产性资源占总资源的25%,非生产性资源占总资源的38%,可利用资源占37%,可以明显看出当前集团可利用的资源非常有限。如图1所示。

(二)白酒生产价值流精益改进后状况

集团占地面积由之前的10万平方米缩减至5万平方米。集团安装了看板系统,以通过价值流拉动客户需求,而不是为每个工作中心安排工作进度以推动客户需求。

重新设计手工机器灌装单元,使得该单元的工作流程更加通畅。对设备贴装和手工机器灌装单元实施自检和持续改进,提高产品质量。员工人数由8人减少至4人,释放出来的员工被分配至其他价值流。图2表示的是津酒集团白酒生产价值流精益改进后的状况。

(三)白酒生产精益价值流成本核算

根据价值流平均成本公式可得:销售产品的平均成本=白酒生产价值流的总成本/发货量=702 044/2 134=328.98(元)。

虽然在公认会计原则下,有多种不同的计算销货成本的方法,但是很多公司采用的是下列公式:销货成本=期初存货成本+原材料采购成本+转换成本-期末存货成本。白酒期末存货由于精益改进降低了44 505元,并使现金流增加。

(四)白酒生产精益价值流业绩指标考核

1. 计算白酒生产价值流业绩指标。根据2012年津酒集团白酒生产价值流基本情况,可以计算出价值流主要业绩指标,如表1所示。【1】

2. 价值流利润增加。根据计算销货成本公式可得,集团灌装最后期末销货成本增加了1 055元,从理论上会使集团利润下降1 055元。由存货降低(44 505元)导致的原材料采购的降低直接对价值流利润产生了影响。而且,转换成本降低8 450元(189 866-181 416)也得到了反映。营运成本的降低同时反映在精益改进对现金流的影响中。最终我们可以发现,利润增加了43 450元。

(五)白酒生产精益价值流成本分析

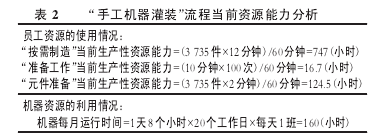

1. 价值流当前资源能力分析。主要从员工资源的使用情况和机器资源的利用情况考虑。表2以“手工机器灌装”流程为例进行说明。【2】

其中11名员工全部使用这台机器按客户需求进行生产,每灌装一瓶白酒需要1.5分钟,一共有3 735瓶白酒。

另外,从机器使用记录中可以看出,预防性维护分为4个步骤,每个步骤需要1个小时。除了以上两种活动外,机器再没有其他用途,产品返工的工作由手工完成。

2. 价值流精益改进后资源能力分析。精益改革实施完成后,转换时间缩减为零。此外,通过流程改进,每瓶白酒也不再需要准备时间,最终使产品的返工率由5%降至1%。除了以上提到的这些变化外,单元间原料的搬运被消除,行政时间也减少了一半。精益改革会使未来状况下的非生产性工作减少543.9小时(1 693.8-1 149.9),因此,可利用的员工的资源会有同等程度的增加。由于机器在未来状况下没有发生任何改进,所以不用针对机器编制完整的价值流成本分析表。

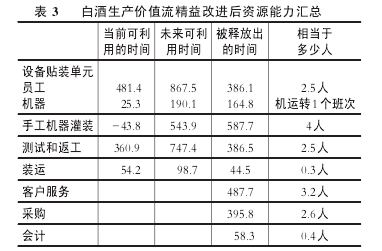

3. 价值流精益改进后释放的资源汇总。根据白酒生产当前价值流状况图和未来精益改进后价值流状况图,结合价值流中“手工机器灌装”单元精益会计成本管理资源能力分析,可以得出价值流中其他单元的资源能力分析,表3反映了白酒生产价值流精益改进后的资源能力汇总情况。【3】

总体来看,价值流经过精益改进,有相当于19.5人(2.5+4+4+2.5+0.3+3.2+2.6+0.4)的资源以及一台设备贴装机器成为可用资源,结合白酒生产价值流各单元单位成本情况,可以计算出各单元节省的人工成本。

4. 精益改进后的白酒生产价值流成本。津酒集团白酒生产价值流精益改进后,各单元能够释放出较多的人工成本,为价值流总成本的减少提供了坚实的基础,表4表示的是精益改进后白酒生产价值流成本汇总。【4】

由表4可得,津酒集团实施精益会计成本管理后,白酒生产价值流总成本降低了81 783元(702 044-620 261),达到了降低成本的目标。随着企业不断地实施精益会计成本管理,更多的生产性资源会被转化为可利用资源,使企业持续不断地降低成本,促进经济长久稳定发展。

四、结论

综上所述,精益会计体系下企业成本管理以价值流为核心,从价值流成本决策、核算、考核与分析对企业进行全面的成本管理,消除生产流程中的无用交易和浪费,不断满足客户需求价值,真正提高企业的资金收益率和增强企业的市场竞争力。本文以津酒集团白酒生产价值流精益会计成本管理为例,进一步说明了企业实施精益会计成本管理的必要性。企业通过实施精益会计成本管理,各价值流能够释放出更多的可利用资源,为企业降低成本与促进经济的发展提供了广阔的发展空间。