一、引言及文献回顾

一、引言及文献回顾

营业税改增值税 (简称营改增) 自 2011 年试点以来,进展平稳顺利。国务院总理李克强 2016 年在《政府工作报告》中明确提出:从 2016 年 5 月 1 日起,全面实施营改增,将试点范围扩大到建筑业、房地产业、金融业、生活服务业。这标志深化财税改革的重头戏---营改增即将进入收官之战。

中国现行税制以间接税为主体,增值税是中国第一大税种,而营业税是地方税体系中第一大税种。2014 年,增值税、营业税和消费税这三大间接税的收入占全部税收收入的比重超过 60%.个人所得税、资源税、房地产税等数量较小,对总的财政收入影响不大。党的十八届三中全会提出“深化税收制度改革,完善地方税体系,逐步提高直接税比重”.增值税和营业税占总的税收比例较大,顺利推进营改增有利于实现《深化财税体制改革总体方案》制订的改革目标。

由于营改增主要影响的是地方政府财政收入,如果财税体制不进行调整,那么地方财政收入将会大幅减少。因此,有的静态研究者比较悲观。如胡春 (2013) 研究认为,如果把上海改革方案推广到全国,则会导致财政收入与之前服务业征收营业税时的财政收入相比,约降低 54.418%,也即地方政府财政收入将大幅减少。[1]孙健夫和李少龙 (2014) 通过比较增值税“扩围”前后地方政府财力差异,测算出地方财力将受增值税“扩围”影响,预计减少 10%左右的财政收入。[2]有的动态研究者则相对乐观。如田志伟和胡怡建 (2014) 使用 CGE 模型,基于动态视角研究了增值税扩围在不同阶段对经济产生的不同影响。结果表明:在税收收入方面,在静态分析下,“1+7”扩围会使税收收入减少2.148%;在动态分析下,第一年“1+7”扩围会使国家税收收入下降 0.754%,第二年回升 0.842%,第三年以及以后回升 1.089%.[3]近年来,一些发展中国家纷纷采用增值税制度。国外的一些评估研究主要结论是短期内会导致政府收入减少,但长期内会促进财政收入增加。如 Jenkins 和 Kuo (2000) 根据尼泊尔的投入产出表,研究认为增值税改革减少政府财政收入。[4]Keen 和 Lockwood (2010) 使用 143个国家 25 年的数据研究发现,实行增值税后长期内能够增加税收占 GDP 的比重 4.5 个百分点,同时由于发达程度和对外开放度有差别,导致不同国家的影响也有差别。[5]Jansk伥(2013) 使用 QUAIDS 模型,研究了捷克增值税改革后的税收收入影响,发现其影响比较温和。[6]

一旦营改增全面实施后,相应的财税体制也会进行调整。始于 1994 年的分税制奠定了中国现行财税体制的基础,有必要对分税制的契约性质进行分析。分税制代替了以前广泛存在的财政包干制,本质上是一种税收分成制度。Jin 等 (2005) 研究发现,对地方政府的激励或者边际分成越高,则地方的发展绩效越高。[7]但是,这一理论解释不了 1994 年分税制以后为什么中国仍然保持了旺盛的增长势头。事实上,经济学界对此类现象已经作出了一些解释。Stiglitz (1974) 利用模型证明了因为地主和佃农之间信息不对称的监督成本较高,再加上农业生产的风险,分成租佃合约这种传统认为没有效率的制度安排在一定条件下反而具有较高的效率。[8]中国的地方政府较多,中央政府控制地方官员的晋升,上述佃农理论框架稍加改造,正好可以分析中国的分税制实践。如何一鸣和罗必良 (2012) 认为,分税制下具有剩余索取权的地方政府化解了外生性交易成本与内生性交易成本的冲突,从而自发地主导了制度转变。[9]

本文使用计量研究方法,分析了营改增全面扩围后政府财政收入的变化,把增值税和营业税的总体作为考察对象,避免了二者的替代效应引起的误差。在预测财政收入变动后,根据不完全契约理论,提出相应的财税体制改革应重视地方政府的激励,不一定要采取“一刀切”的方式。

二、营改增政策出台和实施状况

中国在改革开放以后逐渐引入增值税制度,而营业税则是一个古老的税种。营业税是相对便于征收的税种,但其存在重复征税问题。增值税替代营业税,允许抵扣,将消除重复征税的弊端,有利于减轻企业税负。在经济进入新常态的情况下,营改增具有结构性的减负作用,能够促进第三产业尤其是中小企业发展,实现经济结构调整目标。

(一) 营改增政策顺序

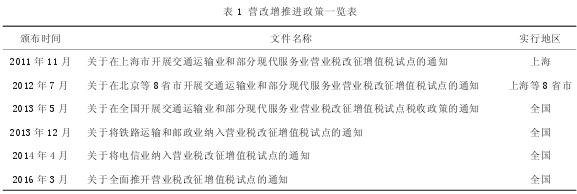

2011 年,财政部、国家税务总局下发了营改增试点方案,拉开了改革帷幕。2012 年 1 月 1 日,营改增试点首先在上海交通运输业和部分现代服务业开展。改革的思路是从部分行业、部分地区、逐渐按批次扩展,营改增试点从上海开始逐渐增加到 8 省市,然后 12 个省市,最后推广到全国试行,但并不是所有行业同步推进。从试点行业看,包括交通运输业与研发和技术、信息技术、文化创意、物流辅助、有形动产租赁、鉴证咨询服务等,实现了稳步推进。2014 年 1 月 1 日起,国务院又将铁路运输和邮政服务业纳入营改增试点。2014 年 6 月 1 日,将电信业纳入营改增试点范围 (如表 1 所示)。