当前,国内学术界已有较多专家及学者结合企业经营绩效,对上市公司的多元化经营情况进行过比较研究,然而,特意针对创业板上市公司的探究却付之阙如。作为我国上市公司的新生力量,创业板上市公司对当前国民经济的健康、快速、可持续发展起到了极其重要的助益作用。因此,对苏州创业板上市公司经营绩效与其多元化经营的关系进行探究,进而为苏州乃至全国创业板上市公司的经营决策提供理论依据与实践指导是非常有必要的。

样本选取和数据来源

1.样本选取

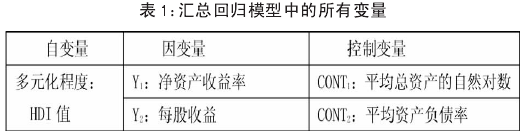

笔者选取了 10 家总部在苏州的创业板上市公司,将其作为研究样本,对我国创业板上市公司经营绩效与其多元化程度的关系进行了研究。通过中国证券网的地域板块选择研究样本,结合创业板上市公司股票代码前2 位是 30,按照各上市公司股票代码的顺序排列,共选取了新宁物流(300013)、锦富新材(300128)、和顺电气(300141)、科斯伍德(300192)、亿通科技(300211)、电科院(300215)、富瑞特装(300228)、飞力达(300240)、新莱应材(300260)、雅本化学(300261)10 家上市公司。

2.数据来源

选用的数据基本上是通过证券之星网站的数据频道获得。在证券之星网站上不完全,抑或是样本资料不够详实的情况下,笔者再通过巨潮资讯网截取该上市公司的年度财务报表,获得该公司的原始数据。

指标的选取

1.经营绩效指标的选取

关于公司经营绩效的衡量有很多指标,如财务指标、经济增加值 EVA、托宾 Q 值、股票价格等,这些指标都从不同角度衡量了上市公司的经营绩效。考虑到具体数据的客观性、可获得性,笔者选取了净资产收益率和每股收益两个指标。

(1)净资产收益率,是指公司税后净利润除以公司平均净资产得到的百分比率。这一指标反映了公司净资产的获利能力,尤其是突出反映了投资与收益的关系,是全面评价公司资本经营绩效的核心指标。净资产收益率高,则公司自有资本获取收益的能力强,因为投资而带来的收益就越高。其计算公式为:净资产收益率=净利润÷平均净资产×100%。

(2)每股收益,是指公司税后净利润与股本总数的比率。每股收益反映的是公司普通股的获利能力,也是分析上市公司每股价值的一个基础性指标,更是综合反映公司获利能力的重要指标。对普通股股东而言,每股收益越高,则说明公司的经营绩效越好,投资价值也就越高。其计算公式为:每股收益=净利润÷股本总数。

2.多元化指标的选取

参考当前国内外文献可知,测定公司多元化经营程度的方法,大多为赫芬达尔指数法与熵值测定法,这两种方法的计算结果高度相关。相对来说,熵值测定法对公司多元化的描述更为细致,因此,需要搜集更为详细的分行业经营数据。而从另一个角度说,熵值测定法却不够直观,对于某一个具体的熵值,普通分析者很难判断其经济意义。因此,笔者选取赫芬达尔指数法,测定苏州创业板上市公司的多元化程度。

赫芬达尔指数最初被用来衡量产业集中化程度,后来才逐渐被应用于衡量公司多元化经营程度。其取值一般介于 0~1 之间,其公式为:

公式中,Pi表示第 i 个业务单元收入占上市公司总销售收入的比重。HDI 值越高,说明该上市公司经营的行业集中度越低,也就是说其多元化程度越高。这一指标综合考虑了公司经营的业务数,以及各业务在所有业务中的比重,因此,能够比较好地衡量上市公司的多元化程度。

3.控制变量的选取

为了更精确地评价公司多元化程度对经营绩效的影响和作用,可适当加入一些控制变量。综合笔者的业务专长,以及实际操作的方便性,将加入公司资产负债率和公司规模两个控制变量。

(1)公司的资本结构是影响经营绩效的一个重要因素,它在很大程度上决定着公司的偿债能力以及再融资能力,决定着公司未来的盈利能力,是反映公司财务状况的一项重要指标。合理的融资结构,不仅可以降低融资成本,更能够发挥财务杠杆的调节作用,使公司获得更大的自有资金收益率。因此,公司的资本结构对公司的经营绩效有很大的影响,所以笔者选择资本结构作为其控制变量,资本结构用资产负债率表示。

(2)公司规模与经营绩效也有着密切的关系。公司规模大,不仅会大大增加多元化经营的可能性和现实性,而且也会产生规模经济、增加公司绩效、扩大公司盈利能力。所以,笔者选择公司规模作为第二个控制变量,以更好地反映多元化程度与公司绩效之间的关系。其中,公司规模以 2011~2012 年连续两年该公司年末总资产平均数的自然对数反映。

实证分析

1.模型构建阶段

假设苏州创业板上市公司的多元化程度与其经营绩效之间存在着线性相关关系,得到回归模型为:

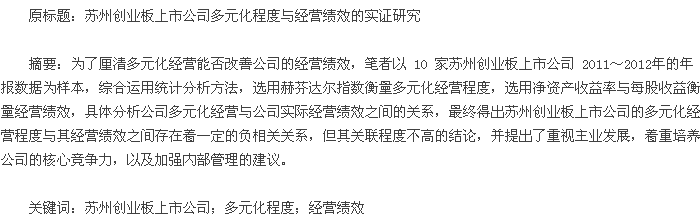

Y=b0+b1HDI+b2CONT1+b3CONT2

其中,Y,代表绩效指标;CONT1,代表控制变量 1,即平均总资产的自然对数;CONT2,代表控制变量 2,即平均资产负债率;HDI,代表衡量多元化程度的赫芬达尔指数。

汇总回归模型中的所有变量,如表 1 所示:

2.数据整理阶段

计算苏州创业板上市公司平均 HDI 值、各绩效的两年平均值、各创业板上市公司控制变量的具体数值,如表 2 所示。

3.回归分析阶段

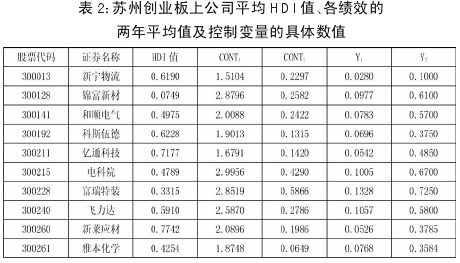

将苏州创业板上市公司的绩效平均值、控制变量具体数值、HDI 值输入 SPSS16.0 软件。运用 SPSS16.0 数据分析(Analyze)中的 Liner Regression 功能得到线性回归结果。实证分析所需要的数据如表 3(1)、表 3(2)所示:

结论与建议

1.结论

苏州创业板上市公司的多元化经营程度、控制变量资产负债率和公司规模,能够在相当大的程度上解释公司的 Y1(净资产收益率)和 Y2(每股收益),并且显着性明显。通过对苏州创业板样本公司的数据进行统计分析,得出如下结论:

(1)随着上市公司多元化程度的提高,多元化经营与其经营绩效之间存在着一定的负相关关系,即苏州创业板上市公司的多元化经营在一定程度上会降低公司的经营绩效。

(2)上市公司多元化经营与代理成本有着密切的联系。多元化经营是管理层追求其自身利益的结果,他们通过多元化以提高自身的报酬和特权,而这都是以损害普通股股东的利益作为代价的。

(3)上市公司的内外部治理机制还很不完善,如果多元化经营不能克服外部市场的低效率,相应地会出现代理问题。多元化战略的优势,如内部经济效应、规模经济效应、风险分散效应、协同效应等正面效应也会被代理成本所抵消,并直接导致公司经营绩效因多元化经营而降低。

2.建议

1.重视主业发展,培养公司的核心竞争能力核心竞争能力是公司多元化经营的基石,如果没有坚实的核心竞争能力基础,要在新的经营领域建立竞争优势会很难,甚至会使公司现有的优势经营领域受到牵连,进而影响公司的经营绩效和发展。上市公司应更加重视主营业务的发展,培养自己的核心竞争能力,在此基础上谨慎实施多元化经营。

2.加强管理,不断减少多元化发展的负作用为了尽量减少多元化发展的负作用,苏州创业板上市公司在实施多元化经营战略时,要特别注意做好以下四点:

(1)事先要作好现有资源规划,理清公司发展思路;作好 SWOT 分析,充分考虑新领域的潜在风险和公司的自身优势。

(2)加强人员培训,特别是管理人员的培训,减少因为业务增多、组织结构变动带来的不利影响。

(3)高度重视不同业务之间的整合,使得不同业务实现优势互补,由此产生协同效应。

(4)在实施公司多元化经营战略的过程中,要不断进行评估和优化,使存在的问题尽快得到解决,降低公司的经营风险。

参考文献:

[1]姚俊,吕源,蓝海林.我国上市公司多元化与经济绩效关系的实证研究[J].管理世界,2004(11):119-125.

[2]王莹,施锐敏.农业上市公司多元化经营程度与经营绩效关系的实证分析[J].金融经济,2006(2):87-88.

[3]彭永胜,刘承智.多元化或专业化经营与农业上市公司财务绩效的关联分析[J].企业研究,2010(6):24-26.

[4]张华,许霞,李银峰.上市公司多元化经营绩效的实证研究———纺织服装行业数据[J].财会通讯:综合(下),2010(5):91-93.