一国(或地区) 能否保持持续的经济增长,关键在于其如何配置创业精神,是鼓励创业精神还是抑制创业精神。创业精神是导致地区间经济发展水平差异的重要因素。创业精神外显为企业家数量和创业活跃程度,在发展中国家,企业家数量和创业活跃程度与经济增长率具有显著的相关性。

中国企业家创业精神在推动区域经济增长的同时,亦存在显著的区域差距,突出地表现为西部地区家庭创业水平仍低于东部地区。然而,受到微观层面研究数据的限制,现有文献大多仅关注宏观层面经济发达国家(地区) 的创业活跃度及其影响,对于处于转型过程中的发展中国家的家庭创业行为及其决定因素则鲜有深入研究。近年来,随着区域产业结构调整和产业转移以及相当数量有技术、懂管理和熟悉市场的农民工返乡,加之中央政府对西部地区更多财政、金融和农业等方面的政策倾斜,西部省份的发展面临新的机遇。充分地挖掘区域内的创业精神,通过鼓励创业来积极承接产业转移和创造就业对西部地区经济持续快速增长至关重要。此外,在经济欠发达的西部地区,城乡家庭创业水平是否存在差异以及引起差异的因素仍有待实证证据的回答。因此,本文以西部地区的甘肃省为例,从城乡差异的视角研究分析甘肃家庭创业行为,着重探究甘肃城乡家庭创业行为的诸多决定因素及其城乡差异,进而提出完善西部地区城乡创业扶持政策体系的相关建议,以激发创业精神和提高创业水平,促进西部地区经济持续快速增长。

一、文献回顾与研究假说

1. 文献回顾

家庭创业选择在理论上通常被表述为职业选择问题。关于职业选择(成为自我雇佣的企业家还是工资雇佣者) 的影响因素,国内外学者作了大量研究,可以归纳如下。

(1) 金融资源的可获得性是影响创业选择的关键因素。一般而言,创业都存在一个最低资本门槛,能否获得足够的资金是潜在企业家能否创业的一个重要的前提。为此,很多学者提出了金融约束的概念,若潜在企业家不能获得创办企业所需的足够启动资金,那些有企业家才能的人将会由于金融约束而无法实现职业转换,不能成为现实的创业家。Ev-ans 等最早使用静态的职业选择模型,并以美国 1500 个家庭数据为例进行实证分析,发现大多数家庭创办新企业时,最大投资规模普遍低于其初始家庭资产的 1. 5 倍,这意味着这些家庭创业面临金融约束。Holtz 等发现在金融市场不完善的情况下,往往只有那些拥有更多遗产或自有财富的人才能成为创业家。Aidis 等认为新兴发展中国家的金融资源可得性是影响创业选择最关键的制度因素。

(2) 人力资本与创业有显著关系。受教育程度可在一定程度上反映创业才能和人力资本水平。Skuras 基于欧洲 4 国的研究发现,家庭成员的受教育年限和水平对于创业选择乃至创业成功率都有显著的正向影响,那些曾接受基础教育的人更有可能选择创业并且创业成功率更高。同时,受教育程度可能与个人的商业技能相关,Paulson 等发现教育与企业家才能之间存在显著正相关关系。此外,有学者认为人力资本能够显著促进创业,尤其是农村家庭对非农活动的参与程度。

(3) 家庭规模和结构对创业影响显著。家庭特征因素主要是家庭人口规模和劳动力比例。家庭人口规模越大意味着家庭拥有的资源会越多,可参与创业的资源也会相应增加。当然,还需要考虑到家庭人口结构,即家庭劳动力比例。劳动力比例越高的家庭,生活负担越轻,能够提供的劳动力越多,对创业风险的承担能力越强,越有利于创业。

(4) 外部制度和市场因素亦是影响创业的重要因素。有经济活力的商业环境,原材料的获得相对容易,各类商业服务的获取也相对方便,因而对社区内的家庭创业有促进作用,这类似于一种产业集群效应。此外,金融资源在社区的覆盖程度越高,金融市场体系越完善,社区家庭获得贷款越容易,对于家庭创业也越有利。

2. 研究假说

当前我国正处于城乡二元经济结构转型和城镇化的时期,城镇和农村地区的金融发展水平、商业环境和金融资源覆盖程度等外部制度和市场方面存在明显的差异。此外,城镇地区在规模经济、集聚效应以及现代服务业和相关行业的支持方面相比农村地区而言存在显著优势,农村的比较优势在于发展农业以及相关的行业上。相比于东部地区,西部地区创业存在承接东部地区产业转移的产业优势以及自然资源、劳动力成本和中央财政支持等方面的优势,但是在金融支持、创业才能和人力资本等方面的缺陷也比较明显。例如,在金融支持方面,中国银监会的统计数据显示,2007 年末,全国 2 868 个乡镇没有任何金融机构,其中 2 645 个在西部地区,占全国总数的 80%; 截至 2011 年底,全国仍有 1 696 个金融机构空白乡镇,大多数依然分布在西部省份。由此,本文提出以下研究假说。

H1: 影响西部地区家庭创业选择行为的因素包括金融支持、创业人力资本、家庭特征和外部制度因素,那些获得金融支持的能力越强、受教育程度越高、劳动力比例越高以及处在经济金融环境更好社区中的家庭创业比例显著较高。

H2: 由于城镇家庭在财富水平以及金融发展和商业环境等外部制度环境方面的优势,城镇家庭整体创业水平显著高于农村家庭的创业水平。在欠发达的西部地区,农村金融市场不完善导致家庭金融资源可得性较低,是制约农村家庭创业选择的重要因素。

二、数据来源与家庭创业现状描述

1. 数据来源

本文使用的数据来自于北京大学国家发展研究院的中国健康与养老追踪调查数据(CHARLS) 。

CHARLS 提供了丰富的个人、家庭和社区信息,包括个人的人口统计学变量,家庭内部成员的财富、资产、职业和收入变量以及社区层面的相关经济社会变量。

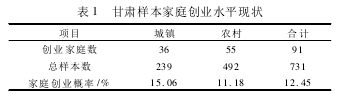

本文使用的是2008 年夏天收集的甘肃省预调查数据(此外还有浙江省) 。甘肃省调查的样本地区包括兰州市、酒泉市、武威市、白银市、宁夏回族自治州、定西市、平凉市、天水市和陇南市。调查按区域、城乡分层及 PPS(probability proportional to size,PPS) 方法随机选取县级单位,并在每个县级单位中随机抽取 3 个村级单位(或是1 个城镇社区) ,在每一个村或社区中随机抽取25 ~36 个样本家庭进行问卷调查,剔除掉关键变量缺失的样本,获得 731 个家庭样本,其中城镇家庭239 户和农村家庭492 户。

2. 城乡家庭创业现状描述

理论而言,创业是一种职业转换行为,包括对生产经营活动、组织形式的创新和改进。在实证领域,大多数以城市家庭为基础的实证研究都将创业定义为“自我雇佣或建立新企业的行为”,以区别于工资雇佣者。为了保证城乡家庭创业行为可比性,本文将农村家庭创业界定为非农领域的“自我雇佣或建立新企业的行为”。CHARLS 调查问卷中详细询问了城乡家庭每个成员的就业状况,当某个家庭中任一成员从事自我雇佣的个体或私营经济活动,则认定该家庭为创业家庭样本。

从表 1 中可以发现,甘肃省城镇地区创业家庭样本为 36 个,平均创业概率为 15. 06%; 农村地区创业家庭样本为 55 个,平均创业概率为 11. 18%,甘肃省农村地区家庭的创业概率低于城镇家庭。此外,甘肃全省的平均创业概率为 12. 45%,相比于全球创业观察 2007 年度中国报告显示的中国24. 60%的平均创业概率而言,甘肃省的家庭创业概率仅为全国平均水平的一半,可见整体上甘肃家庭创业水平仍处于较低的水平。

三、模型与变量

1. 模 型

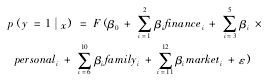

由于家庭创业选择是一个二值变量,本文使用Probit 模型来估计影响家庭创业选择概率的诸因素,具体的模型形式如下:

其中,y 代表被解释变量,即城镇和农村家庭的创业选择(selfdummy) ,finance 反映家庭金融资源的可得性,personal 代表户主个人特征,以反映其创业才能,family 代表家庭特征变量,market 反映家庭所

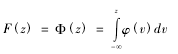

是标准正态分布函数,βi为变量估计系数。

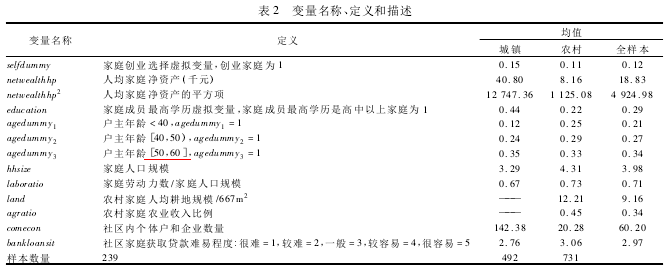

2. 变量选择

(1) 金融因素的指标选取采用现有文献普遍使用的间接衡量法,具体的代理变量是家庭净资产。在存在金融约束的情况下,决定家庭创业选择的因素是家庭净资产水平(netwealthhp) ,越富有的家庭创业概率越高,因此,若家庭净资产水平显著影响家庭创业选择概率,则意味着该家庭创业行为受到金融因素的影响。需要说明的是,为了控制家庭净资产水平与创业选择之间可能出现的非线性关系,在模型中加入家庭净资产水平的平方项。家庭净资产是依据调查问卷中家庭金融资产、生产性固定资产、房产净值、耐用品和贵重品资产以及各种正式和非正式家庭负债等计算得到。

(2) 个人特征因素包括户主(或家庭创业者) 受教育程度(education) 和年龄(agedummy) 。年龄与风险规避意识有关,由于创业需要承担一定的风险,年龄较大的人风险规避意识较强,因而参与创业的意愿较低。同时,年龄也与资本积累有关,年龄较大的人积累的创业资本可能越多,参与创业的概率也会增加。

(3) 家庭特征因素主要是家庭人口规模(hh-size) 和家庭劳动力比例(laboratio) ,此外,由于样本中包含农村家庭样本,还控制了农户家庭实际耕地规模(land) 和家庭农业收入比例(agratio) 这 2 个因素。耕地规模越大的农户,需要花费更多的时间从事农业,客观上降低了非农创业的可能性; 家庭对农业收入的依赖程度越高,即以农业作为主要收入来源的农村家庭创业的机会成本较高,因而会降低农户创业的动力。

(4) 外部制度和市场因素在本研究中仅包括家庭所在社区的商业经济活跃度(comecon) 和获取贷款难易程度(bankloansit) 。前者用于控制社区创业集聚效应,更具经济活力的社区内,家庭创业可以较低的成本获得更多、更方便的商业服务,促进家庭创业水平提高,后者则反映金融资源对社区的覆盖程度和家庭获取金融资源的难易程度,社区家庭获得金融服务越容易,家庭创业的门槛会降低,因而对家庭创业选择有正向影响。变量名称、定义和描述见表2。

由表 2 可知,整体上,甘肃城镇家庭与农村家庭特征的差异表现为: 首先是家庭净资产方面的差异,城镇家庭人均资产净值远远高于农村家庭,前者接近后者的 5 倍; 其次是受教育程度,对于家庭中学历最高的成员,城镇家庭的高中以上人口比例比农村家庭高 22%; 在年龄方面,农村家庭户主年龄整体而言偏年轻; 城镇家庭在家庭人口规模和家庭劳动力比例方面均低于农村家庭; 最后是外部制度和市场因素的差异,城镇家庭社区的商业经济活跃度远高于农村家庭社区,城镇社区内个体户和企业数量是农村社区的 7 倍左右,城镇社区家庭获得银行贷款相对较为容易。

四、结果分析

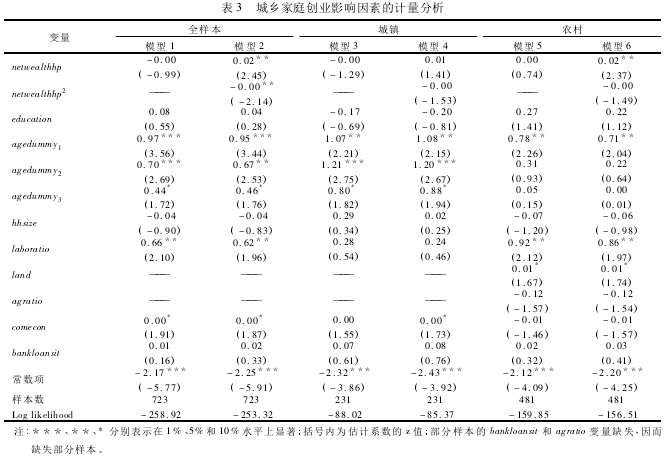

使用 Probit 计量模型分析影响甘肃城乡家庭创业选择的因素,结果见表 3。表 3 中,模型 1、3、5 分别是甘肃总样本、城镇和农村家庭创业选择模型,模型 2、4、6 在模型 1、3、5 的基础上,加入家庭净资产的平方项,以检验可能存在的非线性关系。

1. 家庭创业选择影响因素的作用方向和显著性分析

家庭创业选择影响因素的作用方向和显著性见模型 1 和模型2。由模型1 中可知,变量 agedummy1和 agedummy2均在 1%水平上显著,而 agedummy3只在 10%水平上显著,可以说对户主年龄在 50 岁以下的家庭,户主年龄对家庭创业的影响较大,即户主年龄越小,家庭选择创业的概率越高; 而对户主年龄在 50 岁以上的家庭,户主年龄对家庭创业的影响相对较小。户主年龄对家庭创业的影响与风险偏好假说相符,即户主越年轻的家庭承受风险的偏好和能力较强。变量 laboratio 在 5% 的水平上显著,表明劳动力比例越高的家庭创业选择概率越高。变量comecon 在 10% 的水平上显著为正,表明社区商业环境对家庭创业水平有重要作用。其余的解释变量(譬如教育、贷款难易程度等) 虽然作用方向与假说一致,但是却均未通过显著性检验。相比于线性模型,非线性模型(模型 2) 中的家庭净资产变量通过显著性检验,并且家庭净资产的二次项显著为负,表明家庭净资产与家庭创业选择概率呈现显著的“倒U 型”关系,这意味着欠发达地区家庭创业过程中面临着显著的金融约束,并且金融约束对于不同财富水平家庭的影响是非线性的,财富水平较高的家庭受到的金融约束影响较小。假说 1 得到部分验证,即户主年龄较小、劳动力人口较多、家庭财富水平越高且处于更具经济活力社区内的家庭选择创业的概率显著较高。

2. 城乡家庭创业差异及其影响因素分析

城镇家庭分样本的模型回归结果见模型 3 和模型 4。模型 3 和模型 4 中,仅户主年龄和社区商业环境这 2 个变量通过显著性检验。农村家庭分样本的模型回归结果见模型 5 和模型 6。模型 5 和模型6 中,家庭净资产、户主年龄、劳动力比例和耕地面积等变量均通过显著性检验。家庭净资产仅在农村家庭分样本回归中显著为正,意味着城镇家庭创业较少受到金融约束的影响,而农村家庭表现出净资产越多,家庭创业选择概率越高,即农村创业家庭受到金融约束的制约,即城乡金融二元结构下家庭金融约束的系统性差异是存在的,从而引起城乡家庭创业水平的差异。其次,虽然城乡样本回归均显示,家庭户主年龄越小,选择创业的概率越高,但是区别在于这种差异在城镇地区表现为户主年龄在 50 岁以下和以上的家庭之间,而在农村地区则表现为户主年龄在 40 岁以下和以上的家庭之间显著。整体上,农村家庭承受风险的能力低于城镇家庭,这可能与中国城乡间养老、社保和医疗等社会保障制度差异有关。此外,劳动力比例和耕地面积等因素也是引起城乡家庭创业差异的因素。假说 2 亦得到验证,即城乡家庭创业水平的差异主要是由于城乡间金融发展水平、相关社会保障体系的不同引起的。

因此,推动金融资源和政府保障网向西部农村地区倾斜将有助于提高西部农村家庭创业水平和激发农村经济活力。

五、结论与建议

区域差距和城乡差距是导致中国发展不平衡的重要原因,通过支持西部地区以及农村地区创业精神以激活欠发达地区的经济活力,是缩小区域差距和城乡差距的重要政策路径。因此,本文以西部地区的甘肃省为例,实证分析西部家庭创业行为的城乡差异及其影响因素。基于中国健康与养老追踪调查数据中 731 个甘肃城乡家庭样本的实证分析,得出主要结论: 整体上,甘肃家庭创业活跃程度仍有待提高; 城乡家庭创业水平存在差异,城镇家庭创业水平高于农村家庭; 进一步分析这种差异的原因时发现,那些户主年龄较小、劳动力人口较多、家庭财富水平越高且处于更具经济活力社区的家庭创业概率显著较高,而城乡间金融发展水平、商业环境以及包括社会保障体系在内的相关配套制度的不同则为城乡家庭创业水平的差异提供了可能的解释。据此,提出如下政策建议。

(1) 提高西部地区省份金融发展水平,缓解创业融资约束。一方面,西部省份自身可以通过改善金融生态环境等措施吸引金融资源,为创业和产业发展提供可持续的资金支持; 另一方面,在坚持市场化运作导向的基础上,中央政府通过有效的政策激励和政府扶持,鼓励东中部金融机构到西部省份设立分支机构或者新建村镇银行、贷款公司等小型微型金融机构,解决西部地区金融空白和服务不充分等问题,推动区域、城乡金融资源平等交换。

(2) 完善金融资源分配制度,促进金融与产业发展的有效对接。在推动金融资源向西部地区和农村地区倾斜的同时,还应完善相关制度提高金融支持创业行为的效率,进而有效甄别、瞄准和支持那些具有企业家创业精神、有技术、懂管理、熟悉市场的人参与创业,降低其创业门槛,开展自主创新创业或者承接东部地区的产业转移。

(3) 提升西部地区商业环境,形成创业集聚效应。良好的商业环境有利于增强区域内部的凝聚力,激励经济主体创业积极性,并形成区域产业发展的集聚效应。因此,西部地区政府在经济发展起步阶段应重视区域商业环境的建设,包括改善基础设施等硬环境以及完善政策制度、提高政府行政效率等软环境。

(4) 推动相关配套制度的完善,有效分散创业风险。政府应加快完善西部和农村地区养老、医疗等社会保障体系和保险市场的建设,提高创业家庭的风险管理能力和风险承受能力,分散创业活动潜在的风险。