本文从建筑项目成本管理的概念及特征入手,在此基础上对目前建筑经济管理中常见的成本控制问题展开分析,最后针对这些问题提出几点成本控制创新策略。大家在相关论文写作时,可以参考这篇题目为“建筑经管中常见成本控制问题与创新”的建筑经济管理论文。

原标题:建筑经济管理中的成本控制创新策略

摘要:成本的有效控制是保证建筑工程效益的基础,通过高效的成本管控,使成本支出始终控制在可控范围内,避免超支,保证工程效益,由此可见成本控制是建筑经济管理的重点内容。然而目前很多建筑单位并没有采取科学完善的成本控制模式,现有的成本控制手段较为落后,难以起到有效的成本管控效果。

关键词:建筑经济管理;成本控制;创新策略;解析

在建筑市场日趋激烈的今天,建筑企业要想实现持续发展,就必须采取有效的成本控制策略,保证企业效益。很多建筑施工单位在进行成本控制时,都只是以工程目标作为成本控制依据,并没有针对建筑工程的各个环节展开全过程成本控制,落后、片面的成本控制模式难以起到有效的成本控制效果[1],本文从建筑项目成本管理的概念及特征入手,在此基础上对目前建筑经济管理中常见的成本控制问题展开分析,最后针对这些问题提出几点成本控制创新策略。

1 建筑经济管理中的成本控制概述

1.1 基本定义

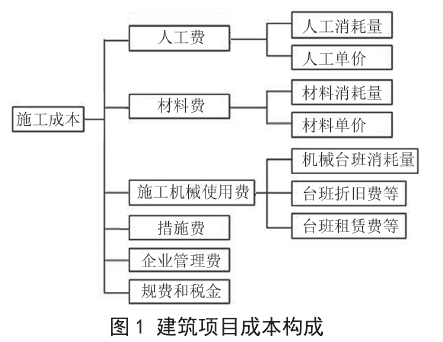

建筑项目经济管理中的成本控制是指建筑单位以某个建筑项目为成本控制对象,对项目实施过程中产生的人力、物力、财力损耗进行管控,简单来说,就是对建筑项目的各类生产费用(见图 1),包括材料费、构件费、设备租赁、人员薪资等各类支出进行控制,使这些费用始终在预算范围内。

1.2 完善科学的成本控制应具备的特征

通常情况下,科学、完善的成本控制应具备以下几项特征:

1.2.1 全过程动态追踪性

成本控制并不是一蹴而就的工作,需要在建筑项目的各个阶段开展实时管控,从而确保总体目标的实现[2].因此完善的成本控制需要具备动态追踪性,即从工程的起始阶段就对成本控制对象进行跟进管理,实施全过程的追踪监管,并在监督过程中及时发现实际成本与预期是否存在偏差,并及时采取相应的调节措施,进而实现总体的成本控制目标。

1.2.2 前瞻性

出现重大的成本管理失控问题时,建筑施工单位就只能通过被动的补救措施进行弥补,但也只是尽可能将损失降至最小化,并不能完全弥补成本损失。因此科学的成本控制需要具备前瞻性,对可能出现的成本失控问题进行预测,分析风险,预先制定相应的防控措施,通过管控的前瞻性,实现主动控制。

1.2.3 契合性

很多建筑单位都已经意识到了成本控制的作用,并逐步在建筑项目工程中引进国外或国内某些建筑工程先进的成本控制模式,但并没有起到有效的成本控制效果。国外先进的成本控制模式主要是针对国外建筑项目特性进行制定的,而国外建筑项目和我国建筑项目在很多方面都存在很大差别,国内某个建筑工程的成本控制模式也是针对这个工程设计的,因此盲目引进成本控制模式并不能和本工程实际相适应[4].先进的成本控制模式可以借鉴,但要结合工程的自身特性进行改良优化,实现契合性,才能真正发挥成本控制的预期效果。

1.2.4 全面性

成本控制除控制投入支出外,还实现建筑项目的工期、质量、技术、安全等方面的平衡,实现全面的管理网络,将工程中各个能够影响成本的因素都作为成本控制的对象,做到全面性的成本控制。此外成本管理不能仅由财务人员负责,每名员工都应当参与到成本控制中。

2 当前建筑经济管理中常见的成本控制问题

2.1 缺乏完善的成本控制体系

目前很多建筑企业都没有建立完善的成本管理体系,这主要体现在没有设立专门负责成本控制的部门,将成本控制工作直接交给财务人员负责,使成本控制的质量得不到保证,影响成本控制效果。此外没有建立相应的成本考核制度,也没有根据成本考核制度实施相应的奖惩措施,大大制约了全员参与成本控制的积极性,使成本控制难以有效落实。此外一些建筑施工企业并没有将成本管控融入到日常的施工管理过程,使成本管控仅成为表面工作,没有将成本控制目标细化到企业的各个部门,在实际控制过程中,导致各部门的人员不知道自己的责任是什么,严重制约了成本控制的落实力度。

2.2 缺少成本控制目标

要想有效开展成本控制,应当在工程正式施工前,根据各阶段的施工计划制定成本控制目标,并对可能存在的风险问题进行预测,并制定相应的完善措施,施工过程中以成本控制目标作为成本控制依据,做到有章可循。然而很多建筑施工企业并没有预先制定成本控制目标,导致在施工阶段的成本控制工作十分混乱。因此为提高成本控制效果,应当从建立成本控制目标入手,制定科学的成本控制目标,并将目标细化,明确各部门职权,共同推动成本控制的有效落实。

2.3 成本管理流于表面

很多建筑施工单位都存在“重施工,轻管理”的问题,特别是对于成本管控,几乎没有意识到其重要性,导致很多建筑施工单位都没有开展成本管理工作,即使实施管理也仅仅是表面工作。例如对于物料成本控制,也仅仅是一句需要避免浪费的象征性口号,并没有落实全员、全施工阶段的物料成本控制,也就无法实现深入的成本控制。

3 建筑经济管理中的成本控制创新策略

3.1 确立成本控制目标

建筑项目首先应当根据目标利润、施工规划以及市场价格确定成本控制目标,并将目标根据不同的施工阶段以及各部门的权限范围进行细化,使目标分解到企业的各个部门中,明确各个部门的成本控制目标,并由各部门领导人员将分配到部门的成本控制目标细化到各个人员身上。初步以预计结算收入扣除目标利润及税负的结果作为成本控制的基准范围,为接下来的成本控制工作确立目标,确保总成本支出控制在基准范围内。