3. 课程设置

在 Baylor 大学,如果要获得 BBA(Bachelor ofBusiness Administration)学位,所修课程包含三个方面:艺术与科学 41~53 学分;管理类课程 48学分;专业必修及选修课 12~27 学分。修满大约139 个学分左右,可以获得工商管理学士学位。

其中:

学科基础类课程包括:(1)会计和商法:财务会计,管理会计,工商法律环境;(2)工商管理:商务入门,商务写作,战略管理;(3)经济学:微观经济学,宏观经济学;(4)财务:财务管理入门;(5)管理信息系统:信息技术和工艺导论,管理信息系统;(6)管理:组织行为学,运营管理;(7)市场:市场营销原理;(8)计量经济学:经济数据分析。

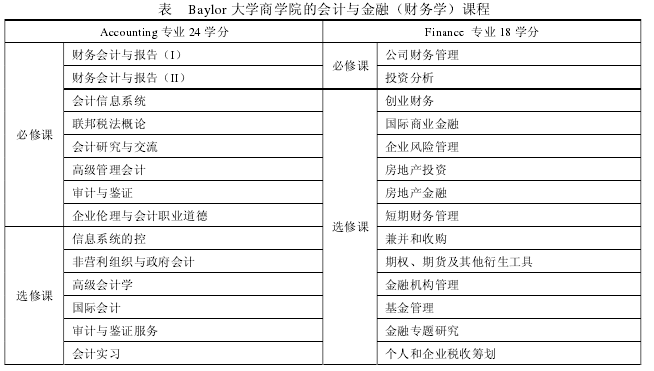

专业必修及选修课如下表所示:

由上可见,Baylor 大学的专业定位和课程设置有如下特点:一是通识课程占比大,专业类课程占比相对较少。通识课程注重普及基本技能和知识,主要包括艺术、自然科学、个人发展、健康、社会科学各个方面,涵盖面极广。二是专业定位简洁明了,能够明确指出本专业的基本特征及就业去向。三是课程设置体现专业特点,且特色明显。Accounting 课程,Finance 课程没有任何重复。据介绍,该学校没有一门课在两个专业有相互重叠的情况,如果有重叠就要补上另外的课程。

除此之外,Baylor 大学还有两点值得一提。

一是Baylor大学的本科专业并没有撰写毕业论文的环节,Accounting 专业和 Finance 专业也是如此。但这并不代表对学生的研究能力没有要求。

相反,在整个教学过程 中,几乎每门课程都要写小论文或者做 project.而要完成这些任务,需要学生在课余时间广泛阅读参考书籍和文献资料。对于撰写的小论文和 project,学校和教师一方面十分强调知识产权的观念,凡有引用,必须注明出处。当然,为防止抄袭,查重之类的软件也是教师必备的工具。二是 Baylor 大学的课程设置注重社会适应性,对于会计这一类应用型专业,尤其如此。在国内,研究生阶段最强调的是科研活动和科研成果,但是 Baylor 大学十分鼓励会计专业研究生去考 CPA,课程设置也有很多与 CPA考试相关。会计专业研究生课程主要包括:高级财务会计专题,财务报表分析,法务会计和审计,信息系统审计,会计实习,管理会计研讨,在审计与鉴证服务研讨,商业决策中的税收问题等。研究生一般是一年半毕业,他们一边上课一边考 CPA,学生大都一鼓作气,基本在一年半的周期考完。当然,这与本科阶段打下的良好基础是分不开的。

这里还需提及与Baylor大学同处一地的得克萨斯奥斯汀分校(University of Texas at Austin,UT)。该大学创建于 1883 年,在美国有着“公立常春藤”的美誉。在英国泰晤士报高等教育副刊(Times Higher Education)2012 年发布的世界大学排行榜里排在第 25 名,是美国十所最佳的研究型大学之一。得克萨斯大学奥斯汀分校以其自然科学学院、工程学院、商学院以及教育学院闻名于世。但最值得称道的是其会计专业 11 年以来一直是全美第一,金融专业本科排名第 6.这个最权威的排名的评价标准主要包括学生考 CPA 的通过率、教授的声望、就业率等。可见,围绕 CPA考试,注重基础知识是 UT 课程设置的主要特色。

同时,UT 的课程紧跟时代步伐,内容灵活多变,很多课程不使用古板的教科书,而是采用上课教授自己多年经验下来积累总结的资料。即便是在学期中有新的会计准则出台,教授也会对讲义资料进行实时更新,作业及阅读资料的布置也都紧跟业界最新动态,许多教学内容所列的参考文献大都是当年国际一流期刊发表的最新文章。对于一个研究型大学来说,能够做到如此重视教学环节其实并不容易。另外一个值得一提的数据是,UT 有超过 65%的学生至少有过一次转专业的经历。学校认为这是一个很正常的现象,因为他们认为,绝大多数的大学新生或低年级学生对高校专业是不了解的,只有经过他们亲身体验,才能做出合理选择。事实上,美国许多大学对转专业持宽松政策,一些大学甚至鼓励高中生以“专业未定”的身份入学。入学以后,再观察、尝试并广泛征求教师和老生的意见,再决定学什么专业。而为了不让学生在选专业之前浪费太多的时间,一般大学都鼓励他们开始多选各科本科生必修的普通教育课。通过审慎选择后的专业,自然应该是学生自己感兴趣的专业,也会加倍努力去学习。

有了高校对本科教学的重视,教师对本科教学的认真投入,再加上学生自己的兴趣与努力,如此培养出来的毕业生,当然受到用人单位的格外青睐。

三、启示

1. 理性权衡“专才”和“通才”

专才与通才之争一直是一个悬而未决的议题,但是,对于高校中开设旨在培养学生的综合素质使学生在道德、情感、理智等方面全面发展的通识教育课程,已是世界各大学普遍接受的共识。虽然与国外大学以社会、自然、人文、艺术等领域为主的通识课程相比,我国高校的通识课程的覆盖面还显得相对狭窄,但总体而言,通识教育课程所占的比重普遍处于不断加大的进程之中,专业课程比重则相对有所减少。在此背景下,专业的定位与专业核心课程设置就显得尤其重要,因为它肩负着凸显专业特色的重要职责。但是,从目前情况看,在专业特色的显现方面,财务管理专业显然做得并不到位。事实上,在目前专业课程所占学分已经逐渐减弱的背景下,财务管理专业课程如果还要面面俱到地兼顾会计和金融知识,难免会落入既复杂零散又缺少特色的吃力不讨好的尴尬状态。本希望成为理想中的融会贯通的“通才”,如果最终只是一个处处略知一二的“杂家”,那么受到学生和就业市场的冷落,也应该是在意料之中的事情。所以,在对财务管理进行专业定位及课程设置前,首先必须在“通才”与“专才”之间做一个权衡,毕竟学术有专攻,必要的专业特色还是应该得以显现并且保留的。

2. 合理进行专业定位及课程设置

高校的专业定位,一定是以服从社会需要为最终目的。从社会上来看,随着股票市场、债券市场、商品期货市场、黄金市场的飞速发展,投资管理的专业性和复杂性日益凸现,人们对专业理财服务的需求不断看涨,要求也不断提高。从与财务管理相关的证书如国家理财规划师(ChFP)、注册财务分析师(CFA)、国际金融理财师(CFP)、注册财务顾问师(CFC)、特许财富管理师(CWM)、注册财务策划师(RFP)等考证热潮中,我们不难看到,一方面,理财已经成为国内最具吸引力的新职业,另一方面社会对财务人员的素质要求也越来越高,中国的财务群体已处于升级换代的关键时期。

因此,高校应该以适应新的社会需求为目标,重新审视财务管理的专业定位,将培养一大批拥有先进理念的高层次理财人员,作为高校财务管理专业的当务之急。参考国外对于专业定位的简洁特征,同时区别于会计学和金融学专业,本文建议将专业定位描述为“培养具备管理、经济、法律和理财、金融等方面的知识和能力国际接轨的财务管理人才”,职业目标为“公司财务、财务分析与咨询、信用管理、投资部门/投资银行、商业银行等”.

关于具体课程设置,无论国内外,都大致包括一下三个方面:艺术与科学(通识课程);专业基础课程;专业必修及选修课程。具体课程设置,本文建议如下:(1)通识课程:建议加大真正意义上艺术与科学方面的知识,如目前普遍所欠缺的经济史和商业史等。(2)专业基础课程:财务管理的专业基础课程,应该如专业定位中所描述的,包括管理、经济、法律、理财和金融方面的基础知识。如微观经济学、宏观经济学、管理信息系统、财务会计、商务写作、组织行为学、市场营销、经济法等等。(3)专业必修课程和选修课程:财务管理的核心内容是资金管理,也即是通过科学理财,最大幅度实现价值增值。因此,财务管理专业的必修课应该紧紧围绕价值增值理念展开,同时突出企业理财中的一些具体和专门化的问题,具体开设课程建议:财务管理学、财务分析学、证券投资学、项目评估学、资本运营、价值(资产)评估、企业或个人税收筹划等。选修课程可以开设如:中小企业财务、跨国公司(集团公司)财务等。

3. 倡导务实的教学理念

一般认为,教学与科学研究是高等院校的两项基本职能。其中,人才培养是大学的核心工作,科学研究是人才培养的重要载体。但是在现实中,受社会评价系统的影响,为了提高学校的地位和声誉,重科研轻教学的现象长期存在。当然,真正有意义的科研活动是必须提倡,且极为重要的。但纯粹为晋升职称或获得经济利益的科研活动,与教学之间关联度不高,无法促进人才培养, 反而会助长急功近利的思想,导致教学质量难以提高甚至下降。尤其对于财务管理这样应用型比较强的专业,除了需要对专业进行明确定位,对课程体系进行精心设计,还需要教师具备良好的职业素质、教学理念和教学方式。因为只有舍得在教学过程上花时间花精力,才能真正提高教学质量,也才能为社会培养真正的有用人才。