大面积灾害是指因台风、 洪水等风险因素导致短时间内已投保电力财产保险标的大面积受损, 或保险金额巨大的电力设备发生保险责任范围内重大损失的事件. 2013 年广东电网连续经历了"8.14 尤特"、"9.23 天 兔 "两个强台风的袭击 ,电网财产受损严重 . 广东电网公司从1993 年实行统保二十年来受灾面积之广,损失金额之大都是前所未有的. 台风与洪水并发,造成全省 75 个单位受损,占总投保单位 77%,两个台风报损达 5.48 亿元. 大面积灾害的发生对财产保险管理工作提出了新挑战,新要求.

一、广东电网财产保险管理模式

广东电网公司为规范财产保险统一管理工作, 建立专业化管理机构,全权委托广东电力投资有限公司(以下简称投资公司)作为财产保险统一管理机构,负责管理、监督、协调广东电网公司所辖各单位的财产保险工作.

广东电网通过所属的财产保险统一管理机构运作, 采取统一选取保险人、统一保险合同条款、统一投保方式、统一协调理赔等方式,将所辖各单位财产保险业务进行统一规范管理. 目前,广东电网统一在南方电网公司下属的鼎和保险公司投保.

二、大面积灾害财产保险管理分析

为提高广东电网公司财产保险大面积灾害的应急处理能力, 做好电力财产的防灾减损和理赔工作,在台风、洪水、重大机损险发生后,能高效、及时地完成各类理赔案件的处理和电网设备的抢修恢复工作,最大限度地保障广东电网公司的合法权益,广东电网制定了《广东电网大面积灾害财产保险应急预案》,明确保险各方责任、理赔工作原则以及理赔处理的实施细则.

然而,在大面积灾害发生后,财产保险理赔工作仍存在一些问题:

灾害发生后,生技部门、安监部门、财务部门分别从不同的角度下发统计表,要求出险单位分类统计损失数量和金额,因口径不同、格式不同,增加了基层单位的负担,一方面造成重复统计,另一方面也难以准确掌握保险责任范围内的损失数据,两个台风报损达 5.48 亿元,但其中三分之二不属于保险责任;因电力行业的特殊性,各供电单位忙于抢修复电,不可能保留损失现场等待保险公司查勘;因灾害面积大、范围广,主网配网均受到不同程度的损失,为及时抢修复电,广东电网安排了大量兄弟单位支持抢修工作,造成抢修资料分散,不利于事后索赔资料的收集;抢修时,时间紧、任务重,人工成本是平时的几倍,同时因自然灾害造成道路、桥梁损毁,大幅增加了交通运输成本,核损时容易造成保险双方的分歧.

三、大面积灾害财产保险管理实践

2012 年"韦森特"、"启德"台风也给广东电网的电网财产造成了大面积的损失,投资公司在保险理赔过程中积累了一定的经验. 在"韦森特"台风理赔过程中,出险供电局建立了由局领导为第一责任人、财务部牵头、生产技术部门主导、各生产运行部门配合的工作机制,按照共同制定的保险理赔原则,以全面的预(决)算来核算保险赔偿金额,保证了案件理算的合理性和时效性,对 2013 年度大面积灾害保险理赔工作起到了很好的示范性作用.

针对大面积灾害发生后出现的实际问题, 投资公司提出了相应的对策:收集生技部门、安监部门、财务部门统计表格,对表格进行整合,求同存异,尽量从现有表格中提取保险理赔所需数据,避免基层重复劳动,一方面为基层减负,同时也取得更为有效和真实的损失数据;在理赔原则中提出,保险索赔必须以事实为依据,出险供电局要按保险公司要求进行登记、拍照,并按照鼎和保险公司标准格式填写损失清单,这样既保证了抢险复电生产要求, 又为今后的保险索赔准备了相应的支撑材料;明确出险单位为保险索赔责任人,由出险单位负责向施工单位收集资料,省公司财务部做好居中协调,确保受损现场照片、损失清单、预(决)算书等资料的完整性;对于抢修时人工费比定额高的问题,通过计算正常情况下所需工时来弥补其中的差额. 关于人工运距问题,在理赔原则中提出, 保险公司及公估公司人员查勘时需综合考虑各方面情况,计算抢修时人工运距等问题,同时还应考虑抢险费用的核实问题.

各出险单位在形成索赔资料时应采用预(决)算方式进行,10kV 以上受损线路按照单条线路进行预(决)算结算;10kV 以下线路按照台区进行预(决)算结算.

四、统一保险在应对大面积灾害中发挥的作用

(一)发挥资源内部整合优势

广东电网作为一个整体进行投保, 经济发达地区的市局投保金额大,一般为优质资产,出险少,而县级子公司投保金额小,但资产相对陈旧,抗风险能力差,出险多. 其结果就是经济发达地区的市局缴纳保费多,赔付少,县级子公司缴纳保费少,赔付多. 在广东电网系统内实现资源再分配,向欠发达地区倾斜,帮助县级子公司逐步更新设备,提升电网整体可靠性和抗风险能力.

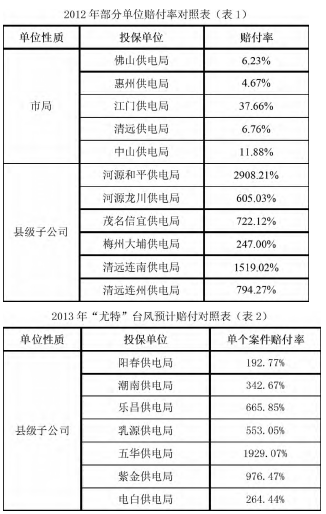

2012 年 度广东电网平均赔付率为 82%,由 表 1 可 见 ,市局一般低于平均赔付率,而县级子公司则远远高于平均赔付率,从而实现广东电网系统内的资源整合. 在 2013 年出现的大面积灾害中同样出现了此类情况.

由表 2 可见,2013 年"尤特"台风单宗案件的赔付金额已远远超过部分县级子公司全年保费. 而广东电网公司因遭遇"尤特"、"天兔"两个强台风袭击, 且年内有 2 台 500kV 主变出险, 全年赔付率预计为115%. 由此可见,广东电网统保模式发挥了规模经济效应,确保欠发达地区在遭遇大灾时能得到足够的保险赔偿用于灾后抢修复电, 体现财产保险的核心价值.

(二)优 化索赔结果

财产保险的效果最终体现在出险案件的索赔结果上, 统一管理模式下,大面积灾害发生后,投资公司利用自身的专业素质和丰富的大灾处理经验,通过介入理赔管理、监督、协调,带动各出险单位提高索赔水平,促使保险人提高理赔服务,从而优化索赔结果.

8 月 14 日,"尤特"台风案件发生后,部分基层供电局 ,尤其是县级子公司财产保险管理人员不足、缺乏大灾处理经验,不知从何入手. 投资公司及时启动大面积灾害财产保险应急预案, 指导出险单位配合保险公司、保险公估公司的查勘核损,完成损失资产数量的登记、拍照工作,并迅速提出 14 项大灾理赔指导意见. 同时,为提高大面积灾害的结案时效,投资公司制定了台风保险理赔计划表,按照理赔的九个阶段分别制定出每一阶段的完成时间,对案件理赔进度进行监控. 截止 12 月17 日,"尤特" 台风 65 个出险单位中受损最大的阳江供电局和五华供电局已完成赔款金额确认工作, 标志着短短四个月时间基本完成 "尤特"台风结案工作.

"尤特 "台风能在如此短时间内结案 ,得益于广东电网财产保险统一管理模式下,投资公司能做好统一指挥,统一协调工作,发挥专业优势参与理赔谈判,取得较好赔付结果.

五、结束语

在应对大面积灾害时,电网财产保险实施统一管理,利用资源集合优势及专业化管理,使电网财产保险达到"低成本、高保障"的效果,应予以巩固发展,为转移电网资产风险、维护电网安全运行作出应有的贡献.