摘要:保障老年人收入,是民生发展的基本内容,也是实现共同富裕进程中重要的一环。经过近30年的发展,我国养老保险覆盖率逐年提高,待遇水平稳步提升,初步建立以公共养老金为主的三支柱养老金体系,但由人口老龄化引起的养老金缺口、隐性债务等问题,给我国带来了巨大的挑战。瑞典作为典型老龄化及高福利社会国家的代表,其多重养老储备金结构基金在有效弥补养老金缺口的同时,亦能够兼顾公平与效率。通过分析瑞典养老金制度发展经验,结合对比我国三支柱养老保障发展现状及困境,提出建立非缴费类基本养老保障、做实个人养老账户、升级资产型养老保障转型等相关改革建议。

关键词:人口老龄化;多支柱养老体系;养老基金;

作者简介:冯潇(1988—),河北邢台人,河北大学经济学院,博士研究生,研究方向为世界经济和社会保障;;成新轩(1968—),河北保定人,河北大学经济学院,教授,博士生导师,研究方向为世界经济、社会保障和自由贸易区。;

基金:河北社会科学基金项目“京津冀劳动力市场一体化对农民工就业水平影响研究”(HB19GL067);

一、引言与文献综述

养老保障与人民生活息息相关,是民生的安全网和社会的稳定器,养老问题是关系民计民生和国家长治久安的重大战略性问题。党的十九大报告中指出“按照兜底线、织密网、建机制的要求,全面建成覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次社会保障体系”。在老龄化背景下,我国现阶段三支柱养老保障体系结构失衡、资产配置不合理、养老保障基金可持续性堪忧等问题长期影响我国经济社会和谐发展。瑞典五支柱养老保障以明确养老保障职能定位,借助资本市场实现养老基金增值保值,充分保障退休人群即使在老龄化冲击下,依然能够享有较高的养老保险收入。人口老龄化是我国将要长期面临的严峻挑战,结合我国国情分析,借鉴发达国家成功应对老龄化社会经验,对我国通过多支柱养老保障科学应对人口老龄化具有重要参考意义。

养老保障是满足达到法定退休年龄或因年老丧失劳动力而退出劳动岗位且达到规定缴费要求的劳动者基本生活而建立的一种社会保障(吴连霞,2012)。当前,我国养老保障体系问题严峻,传统养老保障模式面临着前所未有的压力(李海舰等,2020)。传统养老保障采用现收现付制,本质是养老金的代际转移,收入再分配效果较好,有助于缩小老年人口收入差异。但由于缺少资金积累,在老龄化社会下会导致财政赤字问题愈发严重(李程轶,2017)。伴随社会抚养比的上升,养老金给付缺口已经成为影响我国经济安全的重要因素(巴蜀松等,2018)。1994年世界银行首次提出三支柱养老保障的概念,希望通过养老保障结构性改革对抗人口老龄化所带来的经济和社会问题。报告指出,第一支柱是由国家强制力筹资的基本养老保障,是根本性养老保障支柱;第二支柱则是对第一支柱养老保障的补充,是与参保人参与市场劳动期间收入相关的缴费型养老保障;第三支柱则是以商业保险为主的自愿性养老保险,用以提高老年人口收入水平(World Bank,1994)。在三支柱养老保障推广实施后,其弊端也逐渐显露,国际劳工组织认为三支柱养老保障不断私营化改革的行为,不仅导致养老金收入不稳定,还忽视了无收入及低收入人群的利益(Beattie&Mc Gillivray,1995)。丁建定(2019)认为养老保障体系还应将相关养老服务体系囊括在内。为弥补三支柱养老保障的不足,Holzmann&Hinz(2005)在三支柱的概念上提出了五支柱的改革建议,增加了针对贫困人口养老需求的非缴费“零支柱”养老保障以及非正规养老保障形式的“第四支柱”。五支柱养老保障进一步强调政府对低收入人群社会保障责任,也更富有弹性。

在全球经济下行及老龄化背景下,国际多支柱养老保障的改革呈现出扩大第一支柱覆盖率和鼓励第二、第三支柱发展的趋势。我国于2018年试点施行第三支柱个人税收递延型商业养老保险,并允许职业年金市场化投资,现阶段还未成熟(董克用和姚余栋,2019)。瑞典通过有限的专业养老金投资管理基金会,形成多重养老储备金结构基金及垄断竞争市场,以有限竞争的形式及优质的资本配置获取了较高的投资收益(张泽华,2021)。在分散投资风险的同时,较高的投资收益有效地弥补了养老金缺口(郑秉文,2021)。以长期投资为导向的政府指引下,保持了资产配置组合的稳定性和渐进性,对瑞典资本市场稳定起到“压舱石”的作用(Swedish Social Insurance Agency,2019)。房连泉(2018)在分析国际公共养老和私人养老发展经验后认为,我国养老保障体系存在严重结构性失衡问题,在相关改革进程中,应为第二、第三支柱养老保障提供足够的发展空间。郑秉文(2018)对延税型商业保险在养老保障体系中的功能进行了重新定位,认为在未来的改革中第三支柱延税型商业养老保险将会是个人、家庭养老保障的主要承担者,是社会经济金融的主要支持者。整体而言,我国三支柱养老保障改革不能限制于修修补补,要在充分借鉴国际经验与教训的基础上,着眼新形势,提出新要求,架构符合我国国情的养老保障制度(杨良初,2019)。

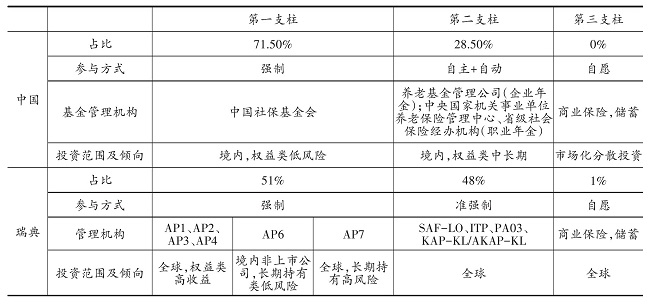

表1 中国和瑞典多支柱养老体系对比

二、我国三支柱养老保障改革困境

我国三支柱养老保障体系的提出始于20世纪90年代,国务院发布的《关于企事业职工养老保险制度改革的决定》中提出建议施行以基本养老、企业补充及个人储蓄相结合的方式的企事业单位养老保险社会统筹改革方向,奠定了我国多支柱养老保障体系改革的开端。2003年中共十六届三中全会《中共中央关于完善社会主义市场经济体制若干问题的决定》提出加快推进企业职工基本养老保障改革的要求,进一步完善了多支柱养老保障体系。2018年在个人所得税改革背景及诸多政策的推进下,第三支柱养老保障通过个人延展型商业养老保险方式进行,但尚处于试点改革阶段,仍未完全成型。目前,我国已形成了以职工基本养老保险、城乡居民养老保险为主的第一支柱公共养老保障,以企业年金为主的第二支柱养老险以及职工个人储蓄、个人税收递延型商业养老保险主的第三支柱的三支柱养老保障体系。至2020年末,我国参加基本养老保险人数约为9.99亿,较上年同期增加3.1亿人;同期,全国约有10.5万户企业建立企业年金,参与职工约2.7亿人1;养老保险覆盖率逐年提高,待遇水平稳步提升。在积极提高各类人群养老保障待遇的同时,我国养老保障改革也不得不面对财政负担过重、统筹程度较低、缺乏长期规划等困境。

(一)第一支柱公共养老金占比过高,养老保障基金可持续性堪忧

尽管我国与瑞典养老金体系均以第一、第二支柱为主,但我公共养老保障主要依靠公共财政预算拨付及政策调节。同时,统筹账户基金结余在现收现付制及老龄化的支付压力下,通过中国社会保障基金会向银行存款、国债、基金等短期、低风险类金融资产投资,但投资回报率较低,难以填补公共养老金缺口。个人账户支付周期较长,理论上能够用于我国长期资产投资并形成稳定收益。然而,在实施的过程中,个人账户却以虚拟个人账户的形式运行,没有实现积累或部分积累制,从而形成了“空账”,缺少实际资金参与长期投资。根据郑伟(2013)测算,到2037年公共养老保障基金收入将小于当年支出,至2048年公共养老保障基金将面临枯竭风险。

(二)统筹层次较低,缺乏三支柱间灵活的互动衔接机制

相比瑞典AP1-AP4、AP6、AP7六家专业养老基金投资机构,我国公共养老保障基金管理机构仅有中国社会保障基金会。职业养老金方面,我国的企业年金主要由企业委托专业养老公司投资运营,职业年金则由中央及各省级社会保险经办机构统一管理。而瑞典除针对四类劳动人员配比不同职业养老基金外,还同时建立养老基金交易平台,提供其他投资基金用以自主投资。我国相关专业养老基金运营机构较少,更为集中,实际大量养老金均归属不同行政单位管理,资金分散并滞留在各级财政部门。其中,第一支柱基础养老金个人账户归属各地区社会保障机构,由单位或社区代扣代缴,并由公共财政负责,积累制个人名义账户基金常年用于填补公共养老金支付缺口,导致大量代扣代缴养老金分散滞留于地方财政账户,仅部分统筹结余由中国社会保障基金会管理运营。而第二支柱企业年金养老金个人账户则主要通过企业代为选择商业养老机构委托管理,职业年金则主要选择当地人社部门作为委托管理。由于企业年金建立门槛较高,负担较重,当企业职工由于工作变动流动至未建立企业年金计划的单位时,原个人年金账户,只能封存无法转移。养老保障资金貌似集中,实则分散滞留于各级财政专户,统筹层次较低,缺乏灵活互动衔接机制。

(三)资产配置不合理,养老金资产配置缺乏长远规划

尽管我国三支柱养老体系不尽合理,但整体养老金规模却高于瑞典。然而,由于养老资金缺乏长远规划,资产配置不合理,导致养老金缺口逐年扩大。我国公共统筹养老基金、企业年金与职业年金的投资范围仅限于境内,投资范围包括银行存款、国债、股票基金、混合基金,适当参与国家重大项目投资,国有企业改革、上市及国有重点企业股权。其中,股票基金类金融产品投资金额不得超过30%。整体而言,我国养老基金资产配置以银行存款等风险可控、收益较低的金融资产为主,养老金资产配置不合理,缺乏长远规划,是导致无法进一步提高公共养老金,增强再分配职能的根本原因。

三、瑞典五支柱养老保障经验借鉴

为应对现收现付制在老龄化背景下的资金压力,瑞典于20世纪90年代初期对原有养老金制度进行改革,并于2001年起正式实施。作为老龄化及高福利社会国家的代表,其公共养老金替代率常年维持在30%以上,且公共养老基金资金充足,主要得益于养老基金投资与资本市场良性互动。一方面,养老基金筹资渠道较为稳定,投资周期长,有利于资本市场稳定;另一方面,资本市场健康稳定发展“反哺”养老基金有利于收支平衡。

在以公共养老保险为主的多支柱养老体系中,普惠制担保养老金最高可达8076克朗/月,国民养老基金公司则通过有限竞争以及与全球资本市场有效互动,保障了公共养老基金可持续增值。第二、第三支柱职业养老保险配合补充,不同劳动群体养老待遇较为公平。至2019年底,瑞典各类养老基金及养老储蓄资金价值约为14620亿瑞典克朗,较上年同期增值29.5%,其中各类养老基金当年净利润约为2960亿瑞典克朗,养老金替代率为55.8%,基尼系数较养老保险支付前下降约39.6%2,均高于OECD国家均值,兼顾效率与公平。瑞典利用丰厚的社会福利刺激社会需求,保障老年人晚年生活,缓解社会矛盾。

(一)零支柱担保养老金充分发挥政府再分配职能

瑞典公共养老金为覆盖全民强制性养老保障,替代率约为36.6%,占总替代率的65.6%,是瑞典公民养老金收入的重要组成部分,主要包含名义账户制养老金(Inkomst Pension)、实账积累制养老金(Premium Pension)及担保养老金(Guaranteed Pension)三个层面。其中,零支柱担保养老金的资金来源于一般税收,家计调查,又称“居民家庭收支调查”,向在瑞典居住满40年的65岁以上低收入老年人发放,旨在消除老年人贫困并发挥政府再分配职能。尽管担保养老金不与公民收入挂钩,但为抵御通货膨胀风险,保障公共预算可持续性,担保养老金随每年价格指数调整。其中,丧偶或单身的低收入基数老年人最高可获得2.13个价格关联基数养老金(2018年约为8076克朗/月),而有配偶的老年人口则最高可获得1.9个价格基数的担保养老金(约7204克朗/月)。担保养老金采取现收现付制,并不涉及资产管理或运营活动,仅用于满足最低生活保障。

(二)第一支柱公共养老基金投资可持续增值

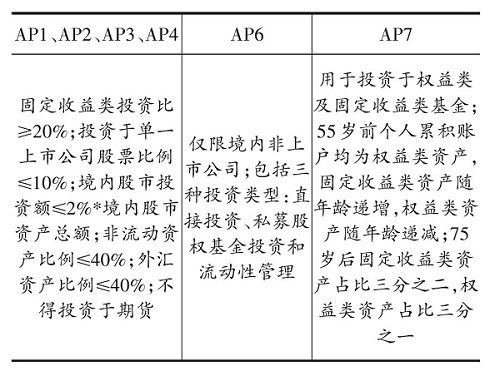

瑞典公共养老基金由名义账户制国民养老基金及实账积累制养老基金组成,并由6家国民养老基金管理公司管理运营,收支职责及管理模式均有所不同。其中,国民养老基金的主要融资渠道为名义账户养老金结余,由AP1、AP2、AP3、AP4四家专业养老基金管理公司管理运营,并在全球范围内开展权益类、固定收益类及另类资产投资,并倾向于高风险高回报率的权益类投资,收益则主要用于应对老龄化风险,“反哺”国民养老基金缺口,保障国民养老基金收支平衡。而AP6基金运营则对冲了AP1—AP4的高风险,为封闭性养老储备基金,初始注资来源于瑞典财政部预算拨付104亿克朗,主要向本国非上市公司投资,旨在促进本国产业升级的同时,为公共养老金提供后备保障基金。

公共养老基金的另一个组成部分则来源于2.5%养老金缴费实账积累所形成的累积制养老基金。与国民养老基金不同的是,积累养老基金个人可以参与投资决策或委托AP7养老基金管理公司管理。而AP7的投资偏好则为具有长期收益的固定收益资产,且根据委托人生命周期逐年增持。根据2019年AP7基金稳固性报告显示,由AP7投资运营的养老基金年化率约为10.6%,远高于个人投资收益率3.1%。根据历年瑞典养老基金橙色报告统计,2018年瑞典国民养老基金总资产为13830亿克朗,是2002年的近2倍。而积累养老基金总资产规模约为11802亿克朗,由于采取实账积累制且无支付压力,是2002年资产规模的18倍。

表2 AP基金管理公司投资规则

(三)第二支柱职业养老金及第三支柱个人养老储蓄配合补充

瑞典第二支柱养老金覆盖率超总劳动人口的90%,2018年养老金替代率约为19.2%,通过有效补充公共养老金提高整体养老待遇。瑞典第二支柱职业养老金管理模式与公共养老基金相似,均采取缴费确定完全积累制,并采取寡头竞争的方式分为四大职业基金:面向蓝领工人的SAF-LO基金、面向白领工人的ILP基金、面向中央政府雇员的PA03基金和面向地方政府雇员的KAP-KL/AKAP-KL基金。瑞典职业年金缴费率为个人收入的4.5%由雇主及雇员共同承担,并通过工会集体谈判形成,具有准强制特征。根据2018年瑞典养老基金橙色年报统计发布,职业养老基金资产累计27870亿克朗,占第一支柱及第二支柱养老金总价值的48%。

瑞典第三支柱个人储蓄养老基金占比较低,约占三支柱养老金累计总资产的1%,主要通过税收优惠的形式鼓励个人养老储蓄。采取市场化投资方式,并以高风险高回报率权益类投资为主,通过充分发挥市场机制达到个人自我保障的目的。

图1 瑞典第二支柱职业养老金体系

(四)普惠共济型第四支柱养老护理服务

瑞典养老服务的资金主要来源于税收,其中地方税收约占85%,中央补贴11%~12%,个人仅负担3%~4%,是典型的普惠共济型养老服务模式。该模式的特点是以高税收支撑高福利,充分发挥公共养老服务作用,将家庭及个人充分从养老服务中释放以反哺劳动力市场。与我国不同的是,瑞典法律规定成年子女并没有赡养父母的义务。因此,地方政府为养老服务的主要责任单位。当前瑞典养老服务呈现出“去机构化”特点,居家“非正式”养老护理服务逐年上升。根据最新《照料假法案》,非正式护理服务者可获得100天的带薪假期,薪酬不得低于在职期间的80%,部分地方政府还向居家养老服务提供护理津贴。

四、瑞典多支柱养老金发展对中国的启示

瑞典通过有限的专业养老金投资管理基金会,形成多重养老储备金结构基金及垄断竞争市场,以有限竞争的形式及优质的资本配置获取了较高的投资收益。赋予六家国民养老基金管理公司不同的投资目标,形成不同的资产配置,在分散投资风险的同时,较高的投资收益有效地弥补了养老金缺口。同时,在长期投资为导向的政府指引下,保持了资产配置组合的稳定性和渐进性,对瑞典资本市场稳定起到“压舱石”的作用。其主权养老基金及职业基金的成功运营及缜密设计则充分发挥了金融正向再分配效应,保障退休人群即使在老龄化冲击下,依然能够享有较高的养老保险收入。多支柱养老保障成功应对老龄化的瑞典经验表明,明确养老保障职能定位、借助资本市场实现养老基金增值保值,形成符合我国国情的多支柱养老保障体系是改革的关键。

(一)建立非缴费类基本养老保障,明确公共养老兜底功能定位

首先应明确公共养老保障兜底功能定位,并通过建立非缴费类基本养老保障,充分发挥政府再分配职能。一方面,要通过适时建立非缴费类城乡居民基本养老保障,向城乡低收入居民发放基于国民待遇的养老补贴类保障。加大公共财政对因无劳动能力导致无收入来源老年群体的扶助力度,通过基础养老保险保障低收入、无收入来源的老年人口的生存和发展权利。另一方面,降低当前城乡居民基本养老保险个人缴费额度,适度提高城乡居民基本养老待遇。增加普惠型养老保障财政补贴,尤其是通过财政转移支付加大偏远地区养老保障财政扶持力度,打破由于户籍制度等原因所导致的基本养老保障收入差异,推进公共养老保障均等化。在此基础上,扩大养老保障参与率,实现公共养老保障全覆盖。

(二)做实个人账户,多渠道融资保障养老基金长期可持续

公共财政托底居民养老必须要建立在可持续的基础之上。在人口老龄化背景下,现收现付制养老保障人口红利逐渐消退,个人账户空账运行所形成的隐性债务是影响第一支柱养老保障可持续的主要挑战。因此,多渠道融资做实个人养老账户是养老改革的基础。新增个人账户应由名义账户向完全积累制过度,原有个人账户资金缺口以国家发行“可认债券”的方式在退休时延迟兑付。通过做实个人账户建立完全积累养老保障账户,由“负债型”养老金体系,逐渐向“资产型”养老金体系及“基金积累”模式过渡。统筹个人账户养老基金,形成资金池,将投资收益用于填补养老金缺口。通过建立有限数量的专业全国养老保险基金会,赋予不同基金会以不同的投资目标与职能,并逐步去行政化。以养老基金多元化投资,形成养老基金与资本市场有效互动,分散非系统性风险。充分发挥养老基金“压舱石”作用,增加养老基金对长期资产类项目投资,在实现基金保值的同时,保障“资产型”养老基金的稳定性及渐进收益。升级完善的资产型养老保障基金将会成为驱动我国经济增长的长期资本。将养老基金的收益增长有效转化为国民财富,逐渐缩小养老保险财富储备与隐性债务之间的缺口,调整并完善国民收入分配体系,夯实应对人口老龄化的社会财富储备。

(三)形成有效的劳动激励机制,充分发挥个人自我保障责任

对于第二、第三支柱养老保障,应以形成有效的劳动激励机制为切入点,通过完善企业年金运营,充分发挥个人自我保障责任,提升企业退休职工养老待遇。一方面,通过实施税收优惠政策,减轻企业缴费负担,增加企业建立年金计划意愿。通过提高企业在缴费阶段的免税上限,减免养老金投资收益所得税的方式,降低企业年金建立门槛,激励企业自主建立年金计划。另一方面,建立企业年金可携带体系,形成具有有效劳动激励机制第二支柱养老保障,充分保障企业职工在离职、流动过程中已经积累形成资产的养老保障权益。对于未满工作年限离职的员工,应明确其企业年金个人积累账户的个人资产属性,在扣除相关管理费和违约金后可予以提现;对于已满足工作年限流动的员工,应保障其企业年金账户所有资产可携带至新的企业,并按照新企业年金管理办法执行。通过覆盖率高且可携带的企业年金,形成有效劳动激励机制,提高企业退休人员养老待遇。对于第三支柱个人税收递延型商业养老保险,在进一步提高养老金领取环节个人所得税起征点的同时,形成提前领取惩罚机制,充分发挥自我保障及劳动激励机制。

(四)加大社区服务力度,形成非正规养老保障

对于老年人群长期护理的需求,应充分发挥社区在护理服务方面的灵活性,以丰富的公共护理服务满足不同失能人群对护理服务的实际需求。形成城区、街道、居委会三层服务互补互联非正规社区服务网络。以居委会为“前沿阵地”,街道整合、配置和协调资源,城区指挥指导,弥补街道和居委会的不足,形成非正规养老保障。城区加大对非正规养老保障财政经费支持力度,结合市场资本对街道相关工作予以充分支持。街道则根据辖区内实际需求联合灵活就业力量,成立社区护理中心。以居委会为服务主体,通过社区护养服务满足辖区居民的护理需求,将一部分家庭护理成本适度向社区转移。通过拓展社区护理服务内容,满足居民对于护理服务的多样化需求。高效率运用社会保障资金,形成非正规第四支柱养老保障。

参考文献

[1]巴曙松,方境豪,朱伟豪中国人口老龄化背景下的养老金缺口与对策[J]经济与管理, 2018(6):18-24.

[2]丁建定.论中国养老保障制度与服务整合--基于 “四力协调”的分析框架[J].西北大学学报(哲学社会科学版) , 2019(2):102-108.

[3]董克用,姚余栋中国养老金融发展报告[M].北京:社会科学文献出版社, 2019:266.

[4]房连泉全面建成多层次养老保障体系的路径探讨一基于 公共、私人养老金混合发展的国际经验借鉴[J]经济纵横, 2018(3):75-85.

[5]李程轶我国五支柱养老保险模式构建研究[D].泉州:华侨大学, 2017.

[6]李海舰,李较杰,李然中国未来养老模式研究-基于时间银行的拓展路径[J]. 管理世界, 2020(3):76-90.

[7]吴连霞.中国养老保险制度变迁机制研究[D]北京:首都经济贸易大学, 2012.

[8]杨良初我国可持续三支柱”养老保障制度构建[J]地方财政研究, 2019(7):74-84+92.

[9]张泽华瑞典国民养老基金资产管理经验借鉴与启示[D].保定:河北大学, 2021.

[10]郑伟中国养老保险制度中长期测算及改革思路探讨[C]发展中的中国: 2010年全国人口普查研究论文集, 2013.

[11]郑秉文.“多层次混合型”养老保障体系与第三支柱顶层设计[J].社会发展研究,2018(2)-:75-90.

[12]郑文面向2035和2050 :从负债型向资产型养老金转变的意义与路径[J].华中科技大学学报(社会科学版) , 2021(3):20-37.

[13] Beattie R, McGillivray W.A Risky Strategy:Reflections on the World Bank Report Averting the Old Age Crisis[J].International Social Security Review,1995, 48:3-4.

[14] Holzmann R,Hinz R.Old Age Income Support in the 21st Century:An International Perspective on Pension Systems and Reform[M].Washington:World Bank,2005:280-284.

[15] Swedish Social Insurance Agency.Orange Report:Annual Report of the Swedish Pension System[M] Stockholm:Swedish Social Insurance Agency,2019:15-36.

[16] World Bank. Averting the Old Age Crisis Policies to Protect the Old and Promote Growth[M].Washington:World Bank, 1994:1-50.

注释

1数据来源:2020年度人力资源和社会保障事业发展统计公报(mohrss.gov.cn)。

2(1)根据OECD数据库所提供数据计算对比得出。