����ժҪ��Ϊ������������ɭ�ֱ���������ϵ�ṩ�������ݣ����������غ�ɭ�ֱ��շ�չ��״����Ҫ�ɾͺʹ������⡣���������Ӱ���غ�����ɭ�ֱ��շ�չ�������о�Ӫ����α���Ը��ǿ�����չ�˾���������Ե������б�����ҵ��չ�Ѷȴ�ʹ��ַ��շ�ɢ���Ʋ����ơ�������߾�Ӫ����IJα���Ը�������Ż�����������ģʽ������ɭ�ֱ�����Ϣ�����⣬���ƴ��ַ��յķ�ɢ���ƣ�������������ɭ�ֱ��յĸ����棬Ϊ����ȫ���������ϵ���ɭ�ֱ�������������������ʩ�������ṩ�Ż�˼·���Ľ�����

�����ؼ��ʣ�ɭ�ֱ���;����;�غ�����;�Բ�;

��������飺��ΰǿ��1974—�����У������ʦ����Ҫ������ҵ��Ȩ�����г�������ɭ�ֱ��չ�����;*������1968—����Ů����������ʦ����Ҫ����ɭ�ֱ��ա�ɭ��̼���ɭ����Դ�ʲ�����������;

�������𣺹���������Ȩ��ת��״�������о���GXLK001��;

Problems and Suggestions on Forest Insurance in Guangxi Coastal Regions

����Abstract��In order to provide decision-making basis for improving policy system of policy forest insurance, development status, main achievements and existing problems of forest insurance in Guangxi coastal regions were analyzed. Result showed that factors affecting development of forest insurance in coastal regions included lack of operators' willingness to participate in insurance, lower enthusiasm of insurance companies, difficulty of conducting underwriting and claims handling and imperfect risk dispersion mechanism for catastrophes. Improving operators' willingness to participate in insurance, continuing to optimize operation mode of co-insurance body,establishing forest insurance information sharing database, and improving dispersion mechanism of major disaster risk were considered to improve coverage of policy forest insurance, which could provide optimization ideas and improvement directions for improvement of forest insurance quality and management measures in Guangxi and even southern China region.

����Keyword��forest insurance; Guangxi; coastal region; suggestion;

����ɭ�ֱ����������ƽ�������Ȩ�ƶȸĸ����Ҫ�������״�ʩ����Ӧ���г������Ʒ�����ҵ��������ũ���ά����̬��ȫ����Ҫ�ֶΣ����ҹ��ƽ���ҵ�ִ�������ı�Ȼѡ��ͳ�Զ��ơ�2008�꣬���й��������Ժ������ʵ��ǿũҵ���������һ���ٽ�ũҵ��չũ�����յ�����������״���������ƽ�������ɭ�ֱ��ղ��ԣ�2009�꣬���й��������Ժ���ڴٽ�ũҵ�ȶ���չũ��������յ������������ȷ���“�Ӵ�����Լ�����Ȩ�ƶȸĸ��֧�����ȣ���չ�����Ա����Ե�”����־���ҹ�ɭ�ֱ��ս��������Բ����Ρ�2013������������׳�����������������Ⱥ��̨���ɭ�ֱ����������ļ���������������ȫ��������ɭ�ֱ����ƶȿ�ܣ�ɭ�ֱ��յõ����ٷ�չ[1]���������ܵ���λ�������ɭ����Դ�ֲ��������ۺ�Ӱ�죬�����غ��������֡����ֺ��к��������Ȼ�ֺ�Ƶ�������չ�˾��ȡ���ѵijɱ��ϸ�[2]�������ʺͼ��⸶�ʹ��ߣ�������ɭ�ֱ��ձ����ʵ�[3]����ɱ��չ�˾“�屣��������ѡ���Գб�”������ͻ��������Ӱ������ũ��Ͷ�������ԣ��谭����������ɭ�ֱ��յ����Է�չ��ͨ����չ�����غ�ɭ�ֱ����о���̽�ֵ�ǰ���ڵ���Ҫ���⣬������Բ߽��飬�����ڻ��Ᵽ�չ�˾�ijб����Ǻ�����ѹ����������ũ����ҵ��Ӫ�����Ͷ�������ԣ���߹���ȫ��������ɭ�ֱ��յĸ����棬Ϊ����ȫ���������ϵ���ɭ�ֱ��չ����ṩ�Ż�˼·���Ľ���ʩ��

����1 �����غ��ֺ��������

��������׳������������14�����У����б����С����Ǹ��С������к������У��������ش��غ�һ����Ϊ���ĵ���Ҫ�о������غ�������λ�������������غ��˿���������ۺϷ����������������������ա���1Ϊ���ַ��ա�������ش��غ�һ����̨��Ƶ�����ݳб���˾����̨����ʾ�������С����Ǹ��С������к������е�������ٷֱ�Ϊ2.72��2.25��2.09��2.31 m/s�������ٷֱ�Ϊ38.9��26.8��23.4��18.1 m/s�������ڹ���ƽ��ֵ���������Ϊ1.72 m/s��������Ϊ16.1 m/s����ƽ�����ηֱ�Ϊ36��245��94��177 m�������ڹ���ƽ��ֵ��284 m�����Է���谭�����ϲ�����ڷ��ָ߷��յ�������1������2Ϊ���ַ��ա��ݹ���׳����������ҵ�ַ���������ʾ�������С����Ǹ��С������к������е�λ������ַ��������ֱ�Ϊ0.061 8��0.023 9��0.024 4��0.022 0��/��Ķ�������ڻ���ڹ�������������ֵ��0.022 0��/��Ķ���������ʧ�ʷֱ�Ϊ0.014 6%��0.004 5%��0.010 9%��0.007 8%�����Ǹ��е������ʧ�ʵ��ڹ�������������ֵ��0.007 5%���������С������к������о����ڹ�������������ֵ�������ʧ�ʷֱ�Ϊ0.011 0%��0.001 4%��0.004 8%��0.003 6%�����Ǹ��к������е������ʧ�ʾ����ڹ�������������ֵ��0.003 9%���������к������о����ڹ�������������ֵ�����й��������ݹ���������������ʾ�������С����Ǹ��С������к������е�������·ֱ�Ϊ23.57��22.35��22.75��22.18�棬���ڹ����������21.16�棻�˿��ܶȷֱ�Ϊ493��120��164��450��/km2��������˿�ƽ���ܶȣ�244��/km2����ȣ������к��������˿��ܶȽϴ��Ǹ��к��������˿��ܶ����С��غ�����ƽ��������Խϸߣ�ƽ�����ٽϴ��ټ����˿��ܶ�Ӱ�죬һ���������֣������ٶȽϿ졣�ۺ������������к������д��ڻ��ָ߷����������Ǹ��к������д��ڻ����з���������3Ϊ���ַ��ա������С����Ǹ��С������к������н����ܵ������Ա��ꡢ̨���������ֺ����Ҹõ���ƽ�����εͣ��ر��γɵĻ�ˮ���ܼ�ʱ�ų��������硢����������Ӱ��ϴ�4Ϊ�к�������գ������С����Ǹ��С������к������е�ƽ��ʪ�ȷֱ�Ϊ81.15%��81.45%��80.01%��79.60%�������ڹ���ȫ��ƽ��ʪ�ȣ�78.51%�������³�ʪ���������к�����������ܺʹ����Ͽ죬��ɭ�����Ӱ�����ԡ�

���������غ���������̨��Ƶ����ƽ�����¡�ƽ��ʪ����Խϸߵ��ص㣬���½ϸߵķ��֡����ֺ����ּ��к������ֺ����������������С����Ǹ��С������к��������ۺϷ��յȼ�Ϊ�ߡ��������ķ��յȼ��£��غ�������ҵ��Ӫ����“�����¸���һ�ַ�ƶ”������ʱ�з����������������Ե�ɭ�ֱ����Է����غ�����Ƶ���ĸ�����ա�

��1 �����غ��������֡����֡����ֺ��к�������յȼ�����

����2 �����غ�ɭ�ֱ��շ�չ��״

������������غ������ص㣬��������һϵ�з�չ��������߸õ������չ�˾�б������ԣ����γɹ����塢ʵ�в��컯���ʵȡ�

����һ���γɹ��������塣����غ�̨���ֺ�Ƶ�������չ�˾�⸶�ʹ��ߺͳб�������������[4],2020�꣬���й�����Ʋ����չɷ�����˾�����ֹ�˾Ϊ��ϯ�����ˣ�������Ʋ����չɷ�����˾���й�̫ƽ��Ʋ����չɷ�����˾�����ֹ�˾���й����ٲƲ����չɷ�����˾�����ֹ�˾Ϊ�ڶ��������͵��ı����ˣ��Ѻ�Э�̣���“�ͻ���һ�������ڶ����������ϡ����չ��������湲��”Ϊ����ԭ�������С����Ǹ��С������к������и߷��յ���������ɭ�ֱ��մ�ɹ���Э�顣

��������ʵ�в��컯���ʡ�����������������������������֡�����ֺ�����ҵ���Ժ���йص�λ�Ͳ��ţ��ƶ�ȫ����Χ�ķ��ʲ��컯����������Ʒ�ֱ����ԭ����12 000Ԫ/hm2����15 000Ԫ/hm2�����������С������С����Ǹ��к������е��ۺϷ��ոߵ������ʵ���Ϊ0.4%����������������0.2%��

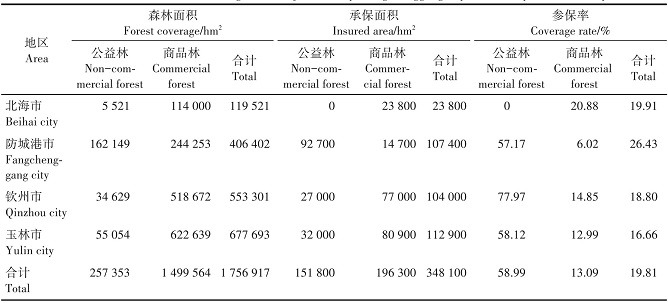

����Ȼ������Щ��ʩ���������غ�ɭ�ֱ������帲������Ȼ�ϵ͡�2020��ͳ��������ʾ�������С����Ǹ��С������к�������4��ɭ��Ӧ�����Լ1 756 917 hm2��������Ʒ��1 499 564 hm2��������257 353 hm2�����б������348 100 hm2���б���19.81%����2����������Ʒ�ֳб����196 300 hm2���б���13.09%�������ֳб����151 800 hm2���б���58.99%�������ڸõ���ɭ�ֱ�����Ȼ����ؽ����������⡣

��2 2020�������С����Ǹ��С������к������й�������ſ�

����3 �����غ�ɭ�ֱ��մ��ڵ���Ҫ����

����3.1 ��Ӫ����α���Ը��ǿ

����һ���棬������֪������ũ���α���Ը���غ������ֺ�Ƶ����Ӱ��̶ȴ�������ҵ��Ӫ�����ɭ���ֺ����յ���֪���㣬���ڽ�����������Ʒ����������ռ�Ƚϴ��粩�����ֵ����20��hm2�����������13��hm2��“����ѷ”̨�����������ֲ��ɭ�ֱ��յ�������������ѡ������3�����ڿ�����������������Ͷ������3�����Ͽ���������ǿ�ij��ֻر�Ͷ��������ѡ����Ͷ�����±��չ�˾��ѡ���Գб�����һ���棬��Ʒȱ������ũ���α���Ը��Ŀǰ������ɭ�ֱ��ղ�Ʒ����ˮƽ�ϵͣ�����Ʒ�ֵ�һ����Ȼ2019���������Ʒ�ֱ����ԭ����12 000Ԫ/hm2����15 000Ԫ/hm2�������ǵ���Ʒ����ֲ�ɱ�Ϊ30 000Ԫ/hm2����ǰ���ս����ﵽ�����ֳɱ�����Ч���ϣ���Ӫ����α���Ը��Ȼ�ܵ�[5]��

����3.2 ���չ�˾���������Ե���

�����ܼ�������Ӱ�죬�غ�����̨���ֺ�Ƶ�������֡�������������2011�꣬ɭ�ֱ���������Ϊ1.2��Ԫ��2014��������1.29��Ԫ��2015���Ա���1.12��Ԫ��������ļ������������ն���ҵ�ڻָ������������������ͻ�ԣ����������Ҳ���ش��˱��չ�˾�б������ԡ�2014�꣬“����ѷ”��“��ŷ”����̨�������ʹ�ù������ջ�����ɭ�ֱ���ҵ�����ֺ���Ʒ�֣����⸶�ʴﵽ109%���ۺϳɱ��ʴﵽ137%�����ڿ���Ӫҵ̬���ر��������У�2015�걣������335��Ԫ���⸶1 701��Ԫ���⸶�ʸߴ�507%��2016�꣬�����ֳ�һ����˾Ը��б��������ط��������屣���˳�ɭ�ֱ����г��������

������Ȼ�������غ�����ʵ��ɭ�ֱ��չ������ƶȣ�����ʵʩЧ�����������������ɭ�ֱ��ղα��ʽ�Ϊ19.81%�����Ϊ26.43%�����Ϊ16.66%����Ʒ�ֲα��ʽ�Ϊ13.09%��ʵʩ�����������С����Ǹ��С������к������е���Ʒ�ֲα��ʲ�û�д����������2021�����������½���

����3.3 �б�����ҵ��չ�Ѷȴ�

�����غ�ɭ�ֱ��ճб������Ѷȴ��������������档һ�DZ�����ݿ�ȱʧ����ǰ���ջ�������“���Ұ���”�߷õķ�ʽ�ɼ���ũ����֤�š���ϵ��ʽ���˻���Ϣ����Ȩ֤��ӡ����Ͷ����Ϣ����ȱ�������֡����䡢λ�úͱ߽����Ҫ�����Ϣ�ֳ���֤���غ������α���Ʒ�ֵؿ���Ϣû��ʸ������û�н���ר��������ݿ⣬���ɭ�ֱ��չ淶�������dz����������Ǿ�Ӫ�ɱ�������ɱ��ϸߡ��غ������ֵ�������ؿ����“С��ɢ”���ص㣬���ջ���������Ҫ“���Ұ���”��չҵ���óɱ���ʱ��ɱ��ϸ�[6]��

����3.4 ���ַ��շ�ɢ���Ʋ�����

�������������������ر����غ��������Ⱥ����˶��̨����Ϯ������2014���“����ѷ”“��Ÿ”��2015���“�ʺ�”̨��Թ���ɭ����ɾ���ʧ����Ʒ�ּ��⸶�ʴﵽ175%��125%���⸶���Զ�����������룬����Ӱ��б������ijб������ԡ���Ȼ�����ѽ�����ũҵ���մ��ַ��������ƶȣ����DZ��ջ�������ȡ����ҵ����ֲҵ����ֳҵ��ͬ���뾭Ӫ����ķ�ʽ��������ɭ�ֱ���ӯ�ಹ������ũ��Ʒ�ֵ����⣬����һ��ɭ�����ܾ��֣�����֧�����⡣Ŀǰ��������δ�������������ƶȣ�����ַ��շ�ɢ���Ʋ�����[7]���غ����������ٱ��չ�˾“�屣��������ѡ���Գб�”�����⡣

����4 �����غ�ɭ�ֱ��շ�չ�Ľ���

����4.1 ��߾�Ӫ����IJα���Ը

���������������㾭Ӫ��������ı��ղ�Ʒ�������α���Ը��̽���ӱ��ﻯ�ɱ��������ɱ�����ȫ�ɱ����������ա��۸��պ����뱣�յ�ת��[8]���ƶ�ʵ��������ˡ��ּ��ֵ�����ҵ��ɭ�ֱ��ղ�Ʒ�ṹ��ʹ�غ�ɭ�ֱ��ղ�Ʒ������Ӧ��ҵ������Ӫ�ߵ���������غ���������ȫ��Ͷ���������DZ��������Ʒ�֣�����Ӧ��ߵ�22 500Ԫ/hm2���ϡ�

����4.2 �����Ż�����������ģʽ

����Ŀǰ����������������Ϊ���ֵ�λ�����ջ���ȫ�渺��б����������һ����������Ϊ��λ��̽��“һ���ջ�������һ������”��ģʽ�������������ֺ���Ƶ�ʽϸߣ��ɸ�������б��������ȱ仯����̬��չ����ͷ��ʵIJ��㹤������������ҵ��������Ͳ��������ܲ������һ����ȷ�б������ʱ��Ҫ��ֵ������ջ��������ԣ���ʵ����ۺϷ��սϸߵ�����ɭ�ֱ��ո�����[9]��

����4.3 ����ɭ�ֱ�����Ϣ������

���������غ��ֺ����ݣ��������ֺ���ɭ�ֻ��ֺ���ҵ�к���������ݽ������������⣬������ɭ�ֱ��շ��������ͷ����嶨������ɭ�ֱ��յ����á�ͬʱ���������չ�˾����ɭ�ֱ���ҵ���ص���ۺϹ�����Ҫ���ڽ����ҵ��Ϣ���ݺͳб�������Ϣ�Ļ����ϣ�����������������ɭ�ֱ�����Ϣ�����⣬ʵ��“������+ɭ�ֱ���”���Ż�������ɭ�ֱ��ճб��������������Ϣ��ģ�飬��ǿ�Ľ�������ɭ�ֱ�����Ϣ������ʱ��ز鿴ȫ�����ո��ؿ���Ϣ��Ѹ�������깤����Ϊ���ջ����Ƴ������֡������Ե������ṩ����֧��[9]��

����4.4 ���ƴ��ַ��յķ�ɢ����

�����ӿ콨������롢���չ���������ɢ���غ�ɭ�ֱ��մ��ַ��շ�ɢ���ƣ��������������������ͱ��ջ�����ʵ���ַ��������ƶȣ���ǿ�غ���������ȫ��Ӧ��ɭ�ִ��ַ��յ������������������������յ���������ɭ�ֱ��ձ��������10%����Ԥ�㣬��Ҫ���ڶԴ���֮�곬�����ջ����⸶����֮��ij��ⲿ�ָ����ʵ����������ջ������������ܲ����յ���������ɭ�ֱ��ձ��������8%��10%������������ڴ������𱻻���ʱ�������������������������������ͬʱ�����������������齨����������ɭ���ٱ��չ�˾����ͨ���Ա��չ�˾���ٱ��շ������Բ���Ϊ���ṩ���ϡ�

���������

����[1] �����飬Τ��Ȩ����ΰǿ����.����������ɭ�ֱ��շ�չ��״̽��[J].������ҵ�Ƽ���2021,49(6):77-82.

����[2] ��ӣ����ܣ�������.������ɭ�ֱ����г������о�[J].�й��˿�·��Դ�뻷����2014,24(3):138-144.

����[3] �ƽ�ɣ����쵤������.������չ������ɭ�ֱ��յı�Ҫ����������о�[J].��������о���2015(8):26-31.

����[4] ����.�Ĵ�ʡɭ�ֱ��շ�չ��״��Բ�˼��[J].�Ĵ���ҵ�Ƽ���2018,39(4):121-125.

����[5] ���ޣ���ʢΰ.�ҹ�������ɭ�ֱ�������Ч��������˼��[J].�й���ҵ���ã�2018(2):8-12.

����[6] ���ǣ������.�ҹ�ɭ�ֱ����г���չ��״����Լ������Բ��о�����[J].������ҵ�о���2019,32(2):71-77.

����[7] �����������������Σ���.����ʡɭ�ֱ��յ���ʵ����������;��[J].��ҵ���ã�2018,40(7):93-99.

����[8] ���Σ����������˻�ѧ.�ҹ�ɭ�ֱ��ձ��Ѳ�������ִ��Ч�������ڵ���Ҫ�����뽨��[J].�����ݺᣬ2017(1):105-110.

����[9] ţ�ƣ���ʢΰ.�ҹ�������ɭ�ֱ��շ�չ��״����ʵ������Ľ�˼·[J].��ҵ���ã�2019,41(4):119-122.