��������

����Э�����ģʽ���VIEģʽ(���߾��и���������,���Ľ�����),��ָ�밶��˾ͨ���ھ����������̶�����ҵ(Wholly Foreign Owned Enterprise,���¼��“WFOE”),ʹ���뾳����Ӫʵ��ǩ��һϵ��Э���Գ�Ϊ������Ӫʵ���ʵ�ʿ����˺�ҵ���ʵ��������,�����㾳���ʱ��г��ںϲ������ϵ�Ҫ������ģʽ��ͬ�ڹ�Ȩ���ʲ��ϵ�ֱ�ӿ���,Ŀ����Ϊ�˹���ҹ�����Ͷ�ʲ�ҵָ��Ŀ¼��������������㡢�������м������,��þ����������ʵĻ��ᡣ

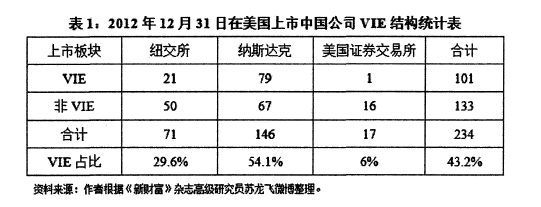

����Э�����ģʽ���й���ҵ�����������й㷺ʹ��,�������ˡ��Ѻ������������滢360����������֪����ҵ�����ݲ���ȫͳ�Ʒ���,����2012 *��12��31��,�������е��й���˾�ܹ���234��,����101�Ҳ�ȡ��Э�����ģʽ;����,������е��й���˾��8�Ҳ�����Э�����ģʽ����˹������й�˾��Э�����ģʽռ����������һ��(54.1%)��

������ͼ���������й�˾VIE�ṹͳ�Ʊ�:��1��

����

����Ȼ����2010������,һ�ȱ��ܹ���Ͷ�����������й�����������˳���Σ�������������������ý�塢���ջ�����ָ��������Լ���ܻ�����Ƶ������,����֧�����¼���˫�������¼��������¼��ı�Ⱦ,�й�������ھ�������ϵı���һ��ǧ��,���¶������SEC�ٵ����Լ���ˮ����֮��,��������ֵ����60%������ԭ��,�����й�������ձ���ڵ�����롢������١���ҵģʽ����������,Э�����ģʽDZ�ڵ�ΥԼ����������Ҫ��ԭ���ڴ�ʼ�ɶ�����ƾ�費�ȶ��Ŀ��ƹ�ϵ���ؽ�����Ͷ���ߵĹ�Ʊ���һ�IJ�ֵ,��������Ͷ���ߵļ��ȿֻ�,������Э�����ģʽ������������ʹ�漰�˽ṹ���й������һ�Ȱ����Ұ��

��������Э������¼��IJ�������,����SEC�Լ�����������ȶ���ǿ�˶�Э�����ģʽ�����,��Ϣ��¶Ҫ�����ࡣ��2010���иߴ�41���й���˾��½��������,Ȼ����2011���2012����ֻ��11�Һ�3��,�й���ҵ���������б��ȷ����Ų�,�������ǻ���Ӧ�����ѵĿ���Э�����ģʽ�ṹ�����еķ���,�����DZ��ܻ�����ΥԼ���ա�

����һ���������о���״

�����������Ӧ��Э�����ģʽ��ΥԼ����,Ŀǰ�����о�����������������,������Ϊ����֮һ��һ�ʴ������Ҫ�г�����,���ƿɳ¡�

����������“�й�֪��”����“Э�����”��“Vffi”����������9ƪ��ѧ��˶ʿѧλ����,����������������վ�ڼ�ܽǶ�:�ڷ���Э�����ģʽ���ɷ��պ����������ܽ��顣���е��о���ɢ���ڿ���ʱ�������Լ�����,�Ҷ�Ϊ����������,�����о����١����Ķ��������Ͻ�������,�ԱȽϾ��вο���ֵ��������������

�������о���Ϊ,Э��������漰�ĺ�ͬ��ҪΪ����:�����ź�ͬ������ʵʩ��ͬ�;�Ӫ�ܿغ�ͬ�����ɷ��հ�����ͬ��Ч��������Ӫʵ��ծȨ����ʹ����Ȩ�����Э�鱻���Լ���Ȩ��Ѻ��ʵ�ֵ����ַ��ա������о���Ϊ,��Ȼ������ж��ҹ���ҵ����������,�������ʲ��û��ͷ���Ͷ�����ڼ����ʡ�������,���ù��ҵ�����Ͷ���Ż�����,������ɹ���˰����ʧ,ͬʱ�����������ʱ��Ĺ������������,���صĻ���Ӱ���ҹ��Ĺ�����֧ͳ������,���,���������Ҫ������ܡ������о���Ϊ,�Ӿ���ѧ�Ƕ�,ĿǰЭ����Ƽ�ܴ���Ƿȱ֮��,������ֻ�������ɷ��治��,��Ҫ��ȫ�ʱ��г�����С��ҵ������������,����ͨ�����ƹ������塢��С�塢��ҵ�����ָ�����ƶ��Խ��������ż����Լ���չ����ҷ��ջ�ҵͶ�ʻ���ȷ�ʽ������߳ɳ��Ի�������ҵ��������Ҫ��

�����н������ʦ�о���Ϊ,վ�ھ���Ͷ�������汣����������,����Э�����ģʽ��ΥԼ���տ��Դӷ�ɢ���ֹɽṹ��������ѡ�����Լ����������ˡ�ƽ���밶��˾�;�����Ӫʵ������ȷ�ʽ�����ٷ���,ʵ�ֶԾ�����Ӫʵ�峤����Ч�Ŀ��ơ���Э�����ģʽ�Ѿ���չ��Ϊ�й��ڶ�߿Ƽ���ҵ�������е�;��,ͨ�����ַ�ʽ�������O���ʽ�������ڻ�������ҵǰ��“��Ǯ”��Ͷ��,���������һ������������ҵ,�ٽ��й�������Ƽ��Ľ���,�����漰���ʱ��Լ�����Ӱ����(ǣһ������ȫ��)�Ѿ�ʹ���ҹ��������������ȡ“һ����”�ķ������м�ܡ�ĿǰȨ��֮�Ʊ��������ص�ǰ������ߵ�ǰ����,ȥ����Э�����ģʽ,����Ͷ���˵��ǵ�ΥԼ����,ά���й���ҵ�ڹ����ʱ��г��ϵĵ�λ��������

���������о�����ܼ�����

���������о�����ΪЭ�����ģʽ�µ�ΥԼ����,����ΥԼ����������������,��ΪЭ�����ģʽȱ����Ȩ���ƻ��ʲ�����ģʽ�����е�����ֱ����Ч�Ŀ���Ч������������������,�������Э�����ģʽ��Ҫ���������������ΥԼ����,��������Ͷ����,����ʱ��г��ͼ�ܻ���������

���������о����Ϊͨ����֧�����¼����а�������,��Э�����ģʽ���з��ɽ綨�����������ԭ��,�ٷ���Э�����ģʽ�����ṹ������Э������ʺ�Ч��,����Э�����ΥԼ���ս��з������ڹ�˾������Э�鰲�Ų���������ƽ��顣��2��

����

���������о�����Ϊʵ֤�о������ڴ��ַ�ʽ����й���ҵ�����������о��Ƚ�ƫ��ʵ�����,����Ҳ������ʵ����ʦ�������ȷ�����Ȥ,�����ⷽ����о��������������ڲ��о���֤ȯ��˾��ҵ���о���,��ѧ���繫�����Ѽ������Ϻ��١���Ϊվ�ڱ�������Ͷ���ߵĽǶ�,���ڸ����������ϡ�������Ҫͨ��ʵ֤�������ֶ�,��ͨ���������������Լ���ʵ����ʦ�ʼ�������ͨ�ȷ�ʽ��ɱ��ġ�

�������������벻��֮��

��������֮������:������ͼվ��Ͷ���߽Ƕ�(VC/PE��Pre-IPOͶ����)�������Э�����ģʽΥԼ���յķ��ɽ���,����ʹ���첻���Э�����ģʽͨ������Ŭ����ø��÷�չ,������Ϊ���нϴ��о��봴�¼�ֵ��

��������֮������:����,���ϵĻ�ȡ�ܵ�����,�����Э�����ģʽ�µ�ΥԼ�����о����й������Ͽ��Բο�����һ�ֵ�ʵ����,����ֻ��ͨ����ѯ���������Լ���ʵ�����ʦ������Ѽ���Ϣ�����,�о�Э�����ģʽ��ѧ�����½���,����������ű���,��������ʵ�Ժ�Ȩ���Բ�����

�������,���ڲ���רҵ֪ʶ������,������Щ���ڲ���ķ���ȱ������,�����ԡ�ͬʱ�����Ը���Ϊ�������з���������,������ְ����о��Ĺ��о���,����Ҳ������ƫ��ȫ֮�ӡ�����֮��,ϣ��������ש��������,�д���һ���о���

����

������һ�� ֧�����¼���ΥԼ���հ�������

������һ�� ֧�����¼��������

����̸��Э�����ģʽ��ΥԼ����,�Ͳ��ò��ᵽ����֧�����¼�,������Ϊ2011����ⳡ�粨,��ʹЭ�����ģʽ��ʼΪ������֪��,Ҳ���²���Э�����ģʽ���������е������й���ҵ������Ͷ���ߺ�SEC�����ɡ����Ȼع�֧�����¼�ʼĩ,ֱ���˽���ΥԼ���ա�

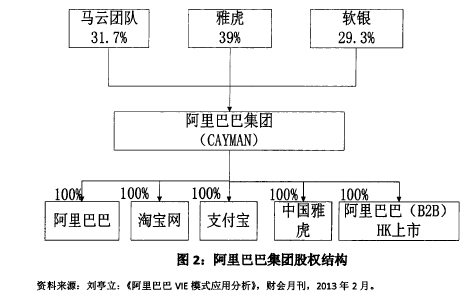

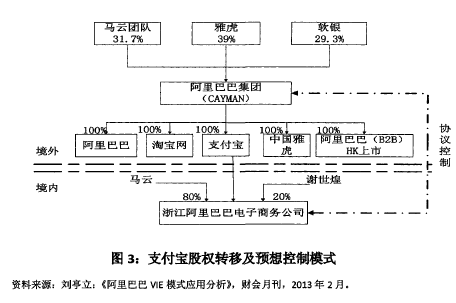

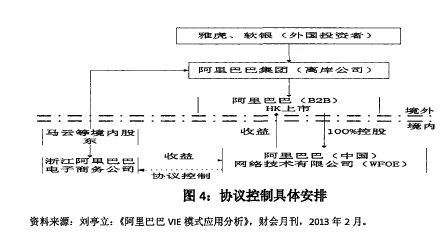

��������ͼ��ʾ,֧�����ڹ�Ȩת��֮ǰ�ǰ���Ͱͼ���(CAYMAN)���µ�һ��ȫ���ӹ�˾,������Ͱͼ���(CAYMAN)�Ĺ�Ȩ�ṹ��:�Ż�ӵ��39%��Ȩ,������˾ӵ��29.3%�Ĺ�Ȩ,�����Լ�������ӵ��ʣ�µ�31.7%�Ĺ�Ȩ�����֧����ʵ������һ�ҵص������ʿع���ҵ����3��

����

����2010��6��,����2����ǽ��ڻ���֧������Ĺ����취����̨,���а�����Ե�����֧����ҵ“��������”�Ĺ涨�����Ƴ�,����Ͱͼ��Ŷ��»�����2009��7�¾���Ȩ������Ϊ��õ�����֧������ȥ��֧�����Ĺ�Ȩת��,�л����ҪΪ֤,��������ʹɶ���������������Ż�����־Զ����ʾ,ֻҪЭ����ƾͿ��ԡ�����������ν��Э����Ʒ�����Ŀ���dz��������ʵľ�����Ӫʵ���ȡ��Ӫ����,������WFOEͨ�����Э��ʵ�ʿ��Ƹþ�����Ӫʵ�塣����Ͱͼ�����2009��6�º�2010��8�·����ν�֧������ȫ����Ȩת�������ƿعɵĴ����ʹ�˾һ�㽭����Ͱ͵�����������˾(���¼��“�㽭����Ͱ�”)����4-5��

����

������ͼ4���Կ�������Ͱ�(�й�)���㽭����Ͱ�֮�������Э����ƹ�ϵ�������а�����������Э��:����Э�顢�Ϲ�ȨЭ�顢������Э�顢��Ȩ��ѺЭ�顢�й������г�ҵ�����Э�顢���Ҽ�������Э�顣

����Ȼ��2011���һ����,�����ַ���,Ҫ�����յ�λ����ר���������Ƿ���ھ����ʱ�ͨ���ֹɡ�Э�����������ʵ�ʿ��Ƶ����������Ϊʹ֧����˳���������,���ڵݽ�����ǰһҹ��δ���Ż����������´��������ɵ������,������ֹ�㽭����Ͱ��밢��Ͱ�(�й�)�Ŀ���Э��,��100%������������,���ڵڶ��콫����֪ͨ���Ż��������ȹɶ�,�����̸�н���⳥���⡣�Ż�����������ʧȥ֧��������һ���ֵ����ʲ����Ż����ɼ۴��,��������ɶ��������ϡ�����������ʽǩ��Э��,֧�����Ŀعɹ�˾��ŵ������ʱ������Ͱͼ��ź����ľ��ûر�,�ر���Ϊ֧����������ʱ����ֵ��37.5%(��IPO��Ϊ),�ر��������20����Ԫ�Ҳ�����60����Ԫ��

����һʱ�����ۻ�Ȼ���ƾ�ý���˺�����������������Υ������Լ�������ҵ���¡�����Ҳ�����й�DZ��������Ұ��10�����Э�����ģʽ����ǰ��δ�е���ս�����������“Υ��˵”���Ǽ�������һƬ��������

�����ڶ��� ֧�����¼���������

����

����֧�����¼���ֱ�¶�˾���Ͷ������Ͷ���й���˾ʱ,Ӧ�еĹɶ�Ȩ�����õ���֤,ͨ��Э�����ģʽ������ļܹ��൱����������Ͷ����ֻ�ܿ��Ƶ����ڵ�WFOE,����Ϊ�ؼ��������źͿ���Э����WFOE�뾳����Ӫʵ��֮���Լ��Э��ȴ���õ���Ч���ơ�֧�����¼��ǽ�����Э�����ģʽ�¼�������ΥԼ���յ�һ������������������Խ��Խ���й���ҵ��ȡ����ģʽ���������еı�����,Э�����ģʽ�İ�ȫ�Ժ��ȶ��Ի�����ؼ�ܻ�����Ͷ���ߵĸ����ϸ�Ŀ��ʡ�

����

����һ������Э��Ŀ���Ȩ�ȶ��Բ���

��������,��Ϊ����Э��Ŀ���Ȩ���ڲ���Э�����ģʽ����ҵ,��ο��ƾ���Ȩ������Ϊ�ؼ���һ����ֻ�жԾ�����Ӫʵ����ڿ�ʵ�ֵġ���ȫ�ɿ��ĵĿ��Ʋ��ܹ�����Ͷ���ߡ����ֿ�������������Ȩ,��һ��������Ȩ��Ϊ�㷺�ĸ���پݡ����ʻ�����27��һ�ϲ������ͶԸ�����˾Ͷ�ʵĻ�ơ���6���涨:������ָ����֧��һ����ҵ�IJ���;�Ӫ����,�Ա���侭Ӫ��л�ȡ���������������˿���Ȩ�����˾�ӪȨ������Ȩ���߾���Ȩ��һϵ������,���������ڷ����ϻ��ڹ�Ȩ�Ŀ��ơ�

�������,����Э��Ŀ���Ȩ���ڻ��ڹ�Ȩ�Ŀ���Ȩ,Э���ΥԼ�������档���ݡ���˾�����涨,��˾��ߵ�Ȩ������Ϊ�ɶ���,�ɶ�����������ְȨ��Χ�ڵ�������������,�γɹ�˾��˼��Э���������ͨ��һϵ�е���Լ��������Ӫʵ��Ĺɶ�Ȩ��ͨ��Э��ķ�ʽת�Ƹ�WFOE,ʹ��ﵽ���ƾ�����Ӫʵ���Ŀ�ġ��ҹ�2014��3��1����ʵʩ���¡���˾����

������33���涨:��˾Ӧ�����ɶ�����������������˾�Ǽǻ��صǼ�,�Ǽ�����������,Ӧ����������Ǽǡ�δ���Ǽǻ��߱���Ǽǵ�,���öԿ������ˡ��ɼ�,�������Ѿ�ͨ��Э��ת�ƹ�Ȩ,������û���ڹ��̲���������Ǽ�,���ܹ��Կ���������ˡ�����Э����Ƽ�����Ϊ������֪����������,���ȷ�в�֪�����������˴ӹɶ������˹�Ȩ�������˱���Ǽ�,�ڳ����Ͽ���ʵ��ת�ƹ�Ȩ��Ч��,��WFOE�ֲ��ܹ��ÿ���Э�����Կ����������,Ͷ���˽����ܾ����ʧ��

���������й������������ƶȴ���ȱ��

����������������ָ��������������ʹ����Ȩ��,���������������Ҫ������,�����������Ǵ���������ʹְȨ����Ҫ�����ˡ��ݹ�˾�����봴ʼ�ɶ��������ι�˾�ķ��������ˡ���ѧ����Ϊ:“��Ȼ����˾�����涨�����ɹɶ���ѡ�ٲ���,���»�ѡ�ٲ������³�,���³���ʹ����Ȩ,Ҳ�����˵�������˼����ԭ��,������������������,ֻ�ж��³������з����Ĵ���Ȩ,������������Ȩ��,���Ƕ��³�ͬ��ί�����˻������³�,��˾�����ݿ�����ı仯��ʱ�ضԴ���Ȩ������Ϊ���ʵİ���,�緢�����³��ĵ��·���,��˾�ò����ܷ��ɹ��ڴ���ȨӲ���ŵIJ��������” ��Ȼ2006���2014���ĵġ���˾�����Է����������ƶ�����һЩ����:�涨��˾���������˿����ɶ��³���ִ�ж��»��߾������Ρ��ڸù涨�����˹�˾�����˵�ѡ��Χ,�Ƕ�ԭ�еĶ��³���һ�����Ƶĸĸ�,����һ���Ľ�������,����δ�ܸ�����һ���⡣

���������㽭����Ͱ͵ķ�����������������,����������80%�Ŀع�Ȩ,������Ҫ֤��(��Ӫҵִ�ա�˰��Ǽ�֤����֯��������֤�������˻��Ի�����֤)��ӡ��(�繫�¡�����ר���¡�������������)�ȹ������������������ȱ���߱���ʵ��,���Ծ���Ͷ����Ψһ�ij�����Ǽ�ϣ�������Ƶĵ������ʡ�

��������Ŀǰ����Э�����˾���ȼò�����

������֧���������п��Կ���,�����Ż��ڹ��������˹ɶ��������ϵ���̶,���Ż���������Ͷ���߲�û������㽭����Ͱ���������,Ѱ�����ȼ�,��������������̸���������Ҳ���̸�����Ͽ��ܻ�õ������Ƿ����ͨ�����Ͽ��ܻ�õ�����,����ѡ�����ȼ��ܷ��е�ͨ������,���ҹ�Ŀǰ�������̬�Ȳ�������ܲ��Ŷ�Э����Ƹ�ѥ�����ļ������Ҳ�����Լ��Ŀ���,����ȿ�����������Ϊ�ҹ������ʽ����ҵ�ṩѪҺ,��ͨ�������������Ͳ�ҵ����ʹ�þ���Ͷ������ֱ�ӿع�,ƾ������Ŀ���Ȩ�������ʳɷֶ���ҵ���߲���ĸ��š�

�������,Э�����ģʽ�����漰“�ԺϷ���ʽ�ڸǷǷ�Ŀ��”(���IJ��������۵�)����������Ϊ�Լ��绤�Ĺ�����Ҳָ��Э�����ģʽ����Υ������:“���е����ڻ��������ǵ�����û��Э�����,���˿϶���Э����Ƶ�,�Ҳ���,���˷���,���Dz��ܷ���,���Dz�����������”��Ȼ�й������뷨Ժ����������ϴ�δ����̬,�Ƿ���Ϲ���й���ҵ���ߵ�Э�����ģʽ�Ƿ�Ϸ�����δ֪�������۽�Ҳ�в�ͬ������:����Ŀǰ���ڹ���Э����ƽṹ�ĺϷ��Դ������ֲ�ͬ�۵�:Ҷ���ӷ�ѧ���ۺ;��巨���ŵĽǶȽ�����֤,��ΪVffi�ṹ����������ʷԭ��,�ǺϷ���;÷������ΪVIE�ṹ����֮����Υ���й�����,������Ч��������Ϊ,����ԭ����“�ԺϷ���ʽ�ڸǷǷ�Ŀ��”�����ҹ��ķ�ԺҲ����������,����ǰ������Ԥ��������,ѡ��˽���ȼ��ܹ�����Ͷ������ʧ��