4 我国商业健康保险需求影响因素的实证研究

在本文对我国商业健康保险发展影响因素定性分析的基础上,综合相关文献,并考虑到数据的可获得性,笔者在选取了 6 个相关指标作为本章的实证研究变量。这六个变量包括城镇人均可支配收入(元)、城镇基本医疗保险基金收入(万元)、人均卫生费用(元)、普通高等学校毕业生人数占比(%)、老年人抚养比(%)、背景风险因素,并运用 Eviews 软件对研究对象进行实证研究,同时在回归结果的基础上,讨论各个变量对商业健康保险需求的影响。

4.1 相关指标的选取和样本数据的采集

本文研究的是我国商业健康保险的年度需求水平,利用 1999 年-2012 年商业健康保险保费收入代替我国商业健康保险有效需求量,以其作为模型的因变量。通过本文前三章的研究,笔者在众多影响商业健康保险需求的因素中选取了 6 个,因为考虑到部分体现这些因素的指标难以量化,部分数据难以获得。在本章的实证研究中笔者选取以下因素作为本章实证回归分析模型中的自变量:

(1)我国城镇居民可支配收入(元)作为第一个自变量,用 x1 表示。预期影响方向为正。

(2)社会医疗保障情况。综合相关文献,本节以我国城镇基本医疗保险基金收入(元)作为第二个自变量,用 x2 表示。根据本文第三部分的分析预期影响方向为正。

(3)我国人均卫生费用(万元)作为第三个自变量,用 x3 表示。根据本文第三部分的分析,预测影响方向为正。

(4)居民风险意识和保险意识。根据本文第三部分的分析,保险需求与人们这两种意识密切相关,有正向相关关系。而随着教育水平的提高,会促进居民的风险及保险意识从而影响保险需求。本节采取孙蓉,王向楠(2011)的做法,以普通高等学校毕业生人数占比(%)来替代居民风险意识和保险意识,用 x4 表示,预测影响方向为正[28].

(5)老年人负担。我国面临着越来越严峻的老龄化问题,老年人口比重提高将产生更多医疗需求,使得家庭和社会要承受沉重的经济负担,同时也刺激了商业健康保险的需求。本文采取王向楠(2011)的做法,以老年人抚养比(%)作为老年人负担的衡量指标,用 x5 表示,预测影响方向为正[27].

(6)背景风险。在第三章理论分析的基础上,本章以近年来我国发生的重大传染病事件为商业健康保险背景风险,这些重大传染病疫情影响范围广,致死率高,爆发时间集中,并引起较大的社会恐慌。本文引入虚拟变量 x6,在传染性非典型肺炎(SARS)疫情、猪链球菌病疫情、甲型 H5N1 流感疫情、手足口病疫情和甲型 H1N1 流感疫情集中爆发的年份 x6 设为 1,其余年份都为 0.

为了剔除价格变动的影响,我们还对以货币计量的因变量(商业健康保险收入)和三个自变量 x1、x2 和 x3,通过我国每年的消费者价格指数(CPI)统一折算至 2012 年的价格水平,随后取自然对数,分别表示为 ln(x1)、ln( x2)和 ln(x3)。

4.2 商业健康保险需求的实证分析

4.2.1 初步的模型建立及参数回归的结果

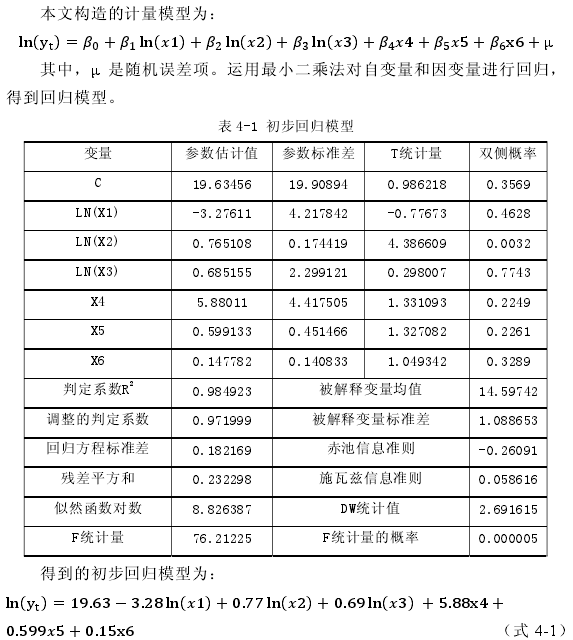

在本章中的实证研究中笔者运用了自然对数多元回归模型,在相关文献中,该模型被广泛应用在保险需求的估计中,其模型中系数是因变量关于自变量的弹性。自然对数模型中的参数表示自变量的相对变化率对因变量相对变化率的影响。所有数据来自《中国保险年鉴》和《中国统计年鉴》。

由上表的参数估计结果可知,总体来看,回归方程的拟合优度较高,R²=0.984926,修正后的 R²=0.971999,F 值很大,其伴随概率较小,这表明该模型总体拟合度较好。但部分变量的 T 统计量其伴随概率不太理想,从实际经济意义上来讲,lnx1 之前的系数为负数,不符合实际。因此模型可能存在异方差和多重共线性,下面对其分别进行分析。

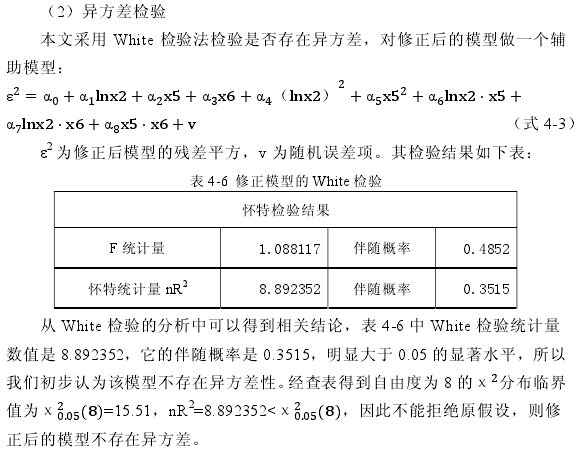

(1)本章运用 White 检验法检测回归模型中是否存在异方差,检验结果如下表:

可以发现自变量 lnx1、lnx2、lnx3、x4、x5 之间的相关系数都较大,且在初步回归模型的输出结果中自变量 lnx1、lnx3、x4、x5 都无法通过显著性检验,因此可以判定该模型有多重共线性。在下一小节将对回归模型进行修正。

4.2.2 对初步回归模型的修正

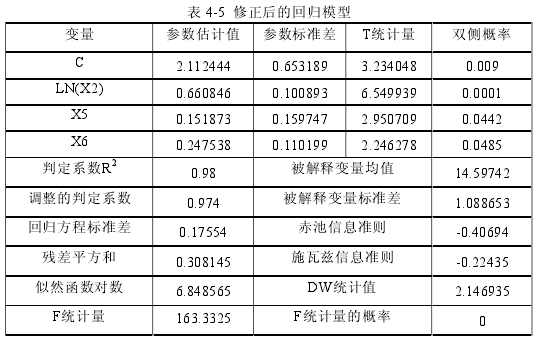

经过相关检验,初步回归模型存在较为严重的多重共线性。本节将继续使用逐步回归方法,对商业健康保险需求函数进行重新估计,结果如表 4-4所示:

4.2.3 修正模型的检验

(1)修正模型的显著性检验

体现模型总体显著性的指标 F 值为 163.3325,其伴随概率为 0,小于 0.05的显著性水平,其 R²=0.98,修正后判定系数也高达 0.974,两者接近于 1,这表示修正后的回归模型的拟合度较好,模型总体上是显著的。

由表 4-5 可以得到各个参数的 T 统计量值和其相应的伴随概率,伴随概率均低于 0.05 的显著性水平,所以,修正后的模型的自变量 lnx2、x5、x6都对因变量 lny 有显著性影响。

(3)自相关性检验

首先运用 DW 检验,由表 4-5 得到 DW 值为 2.15.则在显著性水平 α 为0.05,样本容量为 14,因变量数量为 3 的条件下,由 Durbin-Watson 检验表可得:下限临界值 dl=0.767 和上限临界值 du=1.779.根据自相关检验中 DW 的判断区间可得到,du=1.779<DW<4-du=2.221,这意味着修正后的模型不存在自相关性。

4.3 回归结果分析

经过本章的对回归模型的实证分析,我们从修正后的回归结果可以得出结论,城镇基本医疗保险基金收入(万元)、老人抚养比(%)和背景风险这三个自变量对商业健康保险的保费增长有较为显著的影响。

(1)社会医疗保障水平的提高对商业健康保险需求增长有正面影响,其促进效应大于替代效应。在本节实证分析中,从修正后的模型中得到商业健康保险对社会医疗保障的需求弹性系数是 0.661, 也就是当医疗保险基金收入增加 1%时,商业健康保险保费收入增加 0.661%.社会医疗保险对商业健康保险最终形成正的促进效应的原因是:一、社会医疗保障发展时间长、覆盖面较广,我国在不断推进医疗保障体制改革中,不仅提高了保障水平,还提高了人们的健康保障意识;二、社会医疗保障为居民提供的是基本医疗保障,对居民健康的保障程度较低,不能满足人们的保障性需求和多样化需求,而商业健康保险公司在产品设计上避免与社会医疗保险功能的重复,针对中高收入水平人群的不同的健康保障需求,提供有更高层次保障水平的商业健康保险产品,因此不断完善我国社会医疗保障有利于商业健康保险的发展。

(2)老年人抚养比的提高推动了商业健康保险需求的增长,其弹性系数为 0.1519,这表明老年人负担的增加在一定程度上提高了商业健康保险保费规模,扩大了商业健康保险需求,这与本文第三章的理论分析一致。随着我国逐步进入老龄化社会,人口平均寿命延长,“421”家庭模式日益成为我国基本家庭模式,随之而来的养老问题和医疗问题也越来越突出。老年人所需要的养老费用和老年人医疗费用增加成为我国很多家庭的沉重负担,在社会保障只能满足部分养老和医疗需求时,运用较少的保费支出,获得较大的健康保障成为更多老年人及其家人的选择,商业健康保险产品起到了良好的补充作用。

(3)背景风险因素与我国商业健康保险保费成正相关关系,进一步印证了本文第三章的理论分析。由于重大传染病事件作为背景风险会使人们意识到自身的健康风险和财富风险,同时背景风险对商业健康保险的可保风险有正向影响,从而人们会增加对商业健康保险的消费。

(4)居民收入水平、居民人均卫生费用和普通高等学校毕业生人数占比数据上与商业健康保险需求呈现出一定的正相关关系,但在本文的实证中未通过显著性检验,这可能与本文指标中存在多重共线性,指标之间有所影响有关,也说明这三个因素对商业健康保险需求的影响作用与其他因素相比并没有那么大。