3 调查结果分析

3.1 北京居民金融素养状况分析

3.1.1 金融素养总体分析

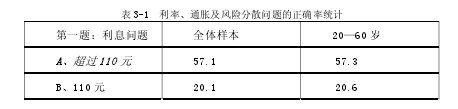

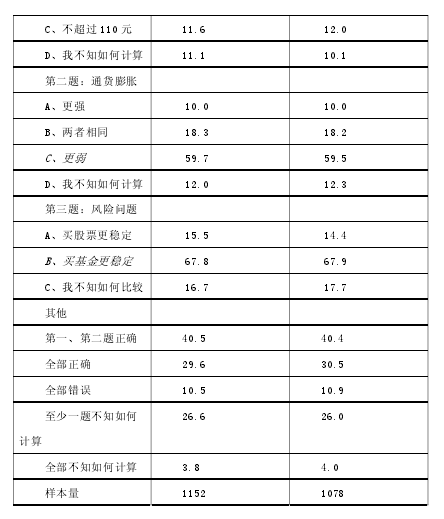

问卷所涉及的前两个问题旨在了解被调查者是否清楚两个经济概念(即利率、通货膨胀)与储蓄的关系,第三个问题旨在了解被调查者是否清楚与投资决策密切相关的风险分散原则。表 3-1 显示了调查结果。

第一个问题是关于利率的问题,考虑到人们在受访过程中不愿或无暇进行复杂计算,设计此问题时简化了计算的复杂程度,但依然只有 57.1%的受访者能够正确回答利率问题,这一比例相比预期偏低,仍有 42.9%的受访者回答错误。在年龄在 20到 60 之间的受访者中,回答正确的比例稍高,但也只有 57.3%。

第二个问题是关于通货膨胀的问题,59.7%的受访者回答正确,28.3%的受访者回答错误,其余约 12%的受访者不知如何判断。20 岁到 60 岁的受访者回答正确的比例还不如全部受访者,只有 59.5%。

第三个问题与风险分散化相关,从调查结果看,人们对此问题更为熟悉,有 67.8%的受访者回答正确,但即使对 20-60 岁年龄段的人,仍有 32%的人回答错误或不知如何判断。这三个问题衡量了金融知识的不同方面,有 40.5%的受访者正确回答了第1、2 问题,只有 29.6%的受访者对 3 个问题全部回答正确。在 20-60 岁年龄组,三题全部正确率稍高,但也只有 30.5%。在我国当前经济金融环境日趋复杂的情况下,需要人们具有较高的金融决策能力来应对个人或家庭所面临的经济风险,但从调查结果看,居民金融素养情况显然不容乐观。此外,有相当一部分受访者(26.6%)对有的问题回答“不知如何计算”,说明这部分人的金融知识非常欠缺,金融知识普及率仍需很大提高。【1】

3.1.2 金融素养结构分析

一、年龄

从年龄方面看,金融知识最为欠缺的是最年轻(20-30 岁)和最年老(60 岁以上)两个年龄组的人,三个问题全部正确率分别仅为 18.3%和 16.2%。对于 20-30岁年龄组,有 52.5%的受访者不能正确回答通胀问题,有近 50%(约 49.3%)的受访者不能正确回答利率问题。对于 60 岁以上年龄组,有 39.2%的受访者不能正确回答通胀问题,有约 44.6%的受访者不能正确回答利率问题。值得注意的是,对利率和通胀问题的回答,20-30 岁年龄组的正确率反而明显低于 60 岁以上年龄组,这说明年轻人的金融素养亟待提高。相对而言,中年人口对于金融知识的掌握程度较好,尤其是 41-50 岁之间的被访者,三题全对的正确率高达 41.7%,远高于其他年龄组,31-40以及 51-60 年龄组的次之,其正确率分别是 30.0%和 34.2%。

二、性别

从性别上看,女性受访者的金融素养明显低于男性受访者,女性三题全部正确的比例为 21.9%,而同一比例男性高达 33.8%。男性受访者三道题的正确率均高于女性,尤其对利率和通胀问题的回答,女性比男性受访者的正确率平均低 10%左右。超过 30%的女性受访者至少有一题不知如何计算,说明女性对于金融问题的了解较低,对女性的金融知识教育更需重视。

三、受教育水平

调查显示,金融素养与受教育水平存在着明显的正相关关系。初中及以下学历的受访者三题全部正确率为 15.7%,而高中学历、本科学历、硕士以上学历的这一比例依次为 19.8%、29.6%、59.9%。对每一题的回答正确率显示了同一特征:即学历越高,正确率越高,这符合社会基本认知。值得注意的是,有的题目却出现较高教育水平“不知如何计算”的比例高于较低教育水平的情况,比如通胀问题,高中学历有14.6%的受访者“不知如何计算”,高于初中学历受访者的 12%。这一情况的出现并不难以理解,金融教育的普遍缺失可能导致金融问题决策能力的波动。

四、职业

从职业看,农民受访者的三题全部正确率最低,只有 6.1%,城市无职业受访者次之,这一比例为 16%,均远远低于国企、机关事业单位的 25.3%和 22.8%。个体经营受访者这一比例为 25.4%,国企受访者、私企受访者的三题正确率均不到 32%,也低于事业单位受访者的 40%。此外,城市无职业者受访时回答“不知如何计算”的比例最高(高达 56.3%)。从这一结果可以看出,在我国现行社会保障体制下,最缺乏社会保障如养老保障的三个群体(农民、城市无业人员、个体经营者)却具有最低的金融素养,而国企、私企职员的金融素养也很低,显然难以运用自身金融知识进行除社会养老保障之外的养老规划。

有社会养老保险的受访者答题正确率为 33.1%,高于无社会养老保险的受访者的24.1%。在我国,有社会养老保险的受访者往往是机关事业单位职工或企业职工,其整体受教育层次较高,导致答题正确率较高。类似地,调查显示,月收入越高,答题正确率越高,月收入1500元以下的受访者的三题全部正确率为20.0%,月收入在1500—5000 之间的受访者的正确率也只有 20.9%,相比之下,收入在 5000-8000、8000-15000 的受访者的正确率高达 36.3%和 38.7%,而月收入 15000 以上的受访者的正确率高达 42.1%。这里隐含着一个事实,一般而言月收入越高,受教育程度就越高。

此外,退休人员的答题正确率明显低于未退休人员,说明即使在有闲暇的情况下,居民对金融的关注度仍然很低。

3.2 金融素养与各变量的相关性分析

如表 3-3 所示,我们首先对问卷中的各个选项进行赋值,“A”“B”分别代表两种为金融素养赋值的方法,如果三道有关金融素养的题目全部答对,则在“A”中赋值为 1,否则赋值为 0。而“B”则按照每个受访者回答正确问题的个数进行赋值。

“A”和“B”皆代表受访者的金融素养,下表分别展示了金融素养与有无退休规划、被访者年龄、性别、是否退休、受教育程度、是否有养老保险、收入水平和工作性质的相关性。有无退休规划维度,我们把有无退休规划的被访者赋值为 1,否则赋值为0;年龄维度,我们把年龄为 20-30 岁的被访者赋值为 0,31-40 岁的被访者赋值为1,41-50 岁的赋值为 2,51-60 岁的赋值为 3,61 岁及以上的赋值为 4;性别层面,我们把男性被访者赋值为 1,女性赋值为 0;受教育程度层面,由于在前面的分析中我们已经发现被访人群的金融素养是随着受教育程度的提高而提高的,因此我们在相关性分析中我们力图寻找一个明显的分界点,及在某一教育程度之上的受访者的金融素养明显高于低于此教育程度的受访者,因此,我们将之分别分为是否为研究生及以上,是否为大专或本科及以上,是否为高中或中专及以上来进行相关性分析,以是否为高中或中专及以上为例,我们把高中或中专、本科或大专、研究生及以上都赋值为 1,将初中及以下赋值为 0;是否退休层面,我们把已退休的受访者赋值为 1,未退休的受访者赋值为 0;是否有养老保险方面,我们把有养老保险者赋值为 1,没有养老保险者赋值为 0;收入水平层面,与受教育程度方面相似,被访人群的金融素养随着收入的增高而增高,因此,我们将之分为是否为 15000 元以上,是否为 8000 元以上,是否为 5000 元以上,是否为 1500 以上来进行相关性分析,以是否为 8000 以上为例,我们把月收入在 8000 以上者都赋值为 1,8000 元以下赋值为 0;工作性质层面,我们分别将不同职业赋值为 1,而将其他职业赋值为 0。从表中可以看出,金融素养与有无退休规划、年龄、性别、受教育程度、是否有社会养老保险、收入水平等变量在0.01 的置信水平上都呈不同程度的显着正相关关系,而与是否退休呈一定程度的负相关关系。这也说明有退休规划者、年龄较大者、男性、受教育程度较高者、拥有社会养老保险者、收入水平较高者、未退休者的金融素养相对较高,从 A、B 两个维度看,B 方法的 p 值更小,因此 B 类赋值方法拟合程度更好。在受教育程度方面,大专或本科是一个分水岭,大专或本科以上人群的受金融素养明显高于大专或本科以下;在收入水平方面,月收入 5000 元以上人群的金融素养明显高于月收入 5000 元以下人群。

3.3 居民金融素养的自我评估状况与实际情况对比

本次调查设计了一个问题用以考察受访者对自身金融素养的评估,数字从 1 到 7表示金融素养从低到高。表 4 数据显示,受访者认为自己金融知识水平在平均水平以上(4-7)的人接近 60%(约 58.2%),这一比例大大超过了三题全部正确率 29.6%,说明虽然总体上受访者的实际金融知识非常欠缺,但受访者的自我评估相对乐观,大部分受访者认为自己的金融素养高于平均水平。年轻受访者更能意识到自身金融知识的缺乏,自我估值平均分只有 3.20,在所有年龄组中最低。有 58.8%的年轻受访者认为自己的金融知识水平在 1-3 之间,这个比例比其他任何年龄组的受访者都高。相对而言,51-60 岁年龄组的受访者对自身金融素养水平评价最高,近一半人(48.2%)认为自己的金融素养高于平均水平。值得注意的是,61 岁以上的受访者三题全部答对的正确率是各组中最低的,然而在自我评估的结果上来看,其自评分数却仅低于51-60 年龄段,为各组中第二高分,这说明老年人对于自己的金融素养过度自信,很多老年人并没有意识到自身金融素养的匮乏。

从教育、收入及性别看,自我评估结果与实际度量结果呈现正相关的特征,总体而言,教育水平或收入水平越高,对金融素养水平的自我评估越高;男性比女性自我评估高;有社会养老保险的受访者比无社会养老保险的受访者自我评估高;机关事业单位及国企职员比农民及无业者自我评估高。也就是说,金融素养实际度量水平越高,自我评估水平越高。但是,调查中发现,即使是受教育水平最低(初中及以下)的受访者,仍有 44.4%的人认为自己的金融素养较高(4-7)。因此,虽然金融素养自我评估结果与实际度量结果呈现正相关的趋势,但相关性可能较为松散。

3.4 不同类别居民的退休规划分析

从年龄方面看,31-40 岁年龄组的被访人群中,有退休规划者的人数略多于无退休规划者,其他各年龄组有退休规划者的人数均少于无退休规划者,而从 31-40 岁年龄组后,退休规划者的占比随着年龄的增长而逐渐减少,总体上看,年轻人对于退休规划的了解程度要高于老年人。

从性别上看,女性受访者中有退休规划者的比例明显低于男性受访者,女性有退休规划着的比例为 43.9%,而同一比例男性为 50.1%,说明男性对于退休规划这一问题更为敏感。

调查显示,退休规划与受教育水平亦有明显的正相关关系。初中及以下学历的受访者有退休规划者的比例仅为 40.7%,而高中学历、本科学历、硕士以上学历的这一比例依次为 41.0%、49.5%、54.7%。这说明正确率越高,这也同样符合社会基本认知。

从职业看,政府机关工作人员受访者中有退休规划者的比例明显高于其他受访者,占到 57.9%,务农、个体经营、国企和事业单位次之,分别为 49.0%、49.2%、46.4%、45.6%、48.6%。无业人员的有退休规划者的比例最低,仅有 40.0%。造成这一结果的原因可能是由于政府机关工作人员在平日工作中可能会接触到更多有关退休方面的政策和信息,从而会为自己更多考虑今后的退休规划。

与金融素养的分析类似,有社会养老保险的受访者中有退休规划者的比例高于无社会养老保险的受访者,同样的,月收入越高,有退休规划者的比例越高,造成这一结果的原因亦是由于月收入水平与受教育程度的关联。

3.5 北京地区居民金融素养状况与退休规划关系的描述性统计

通过问题 “您曾计算过您需要为退休后的生活积攒多少储蓄吗?”,对受访者是否会为未来作打算加以考察,一般认为,金融素养的欠缺应会导致退休规划的缺失。

表 5-5 显示,有退休规划的受访者和无退休规划的受访者所占总比例分别为 47.3%、52.7%,在此的情况下,回答正确第一道题共有 659 人,其中有 356 名为有退休规划的受访者,303 名为无退休规划的受访者。有退休规划和无退休规划答对问题人数的占比分别为 54.0%、46.0%;回答正确第二道题共有 686 人,其中有 340 名为有退休规划的受访者,346 名为无退休规划的受访者。有退休规划和无退休规划答对问题人数的占比分别为 49.6%、50.4%;回答正确第三道题共有 780 人,其中有 390 名为有退休规划的受访者,390 名为无退休规划的受访者。有退休规划和无退休规划答对问题人数的占比分别为 50.0%、50.0%;三题全部正确的 341 人中,有 185 名为有退休规划的受访者,156 名为无退休规划的受访者。有退休规划和无退休规划答对问题人数的占比分别为 54.3%、45.7%。由此可见,各题回答正确的人中有退休规划者的占比均高于有退休规划者占总被调查人数的比例。而三个问题在不知如何计算的占比上,有退休规划的被访者分别只占到 28.1%、33.3%、37.0%,三题全部打错的人中,有退休规划的被访者只占到 33.9%,更是明显低于 47.3%的水平,这些可以说明金融素养水平确实与退休规划具有一定正相关性。【2】

3.6 调研结论

通过调查我们可以发现,在目前的北京市居民中,许多受访者缺乏基本的金融素养;即使退休已近在咫尺,许多受访者仍对于今后面临的退休问题缺乏规划。其中,女性受访者、年龄偏大者、文化程度较低者、收入较低者在此方面暴露的问题尤为明显。更加令人担心的是,许多缺乏金融素养的被访者并没有意识到自身的问题,过高的评价自身的金融素养水平,这也导致这部分人群要么缺乏退休和理财规划,要么盲目为自己规划,导致其无法达到理想的效果。