第 4 章 城镇化水平与保险业发展联动关系的实证分析

本章研究是在第 3 章的基础之上展开的,第 3 章研究了城镇化发展水平的综合评价指标 F,并以综合评价指标 F 为标准,对 31 个省市自治区,以及 20 世纪 80 年代以来的城镇化发展水平进行了排序,得出的结论进一步说明了综合评价指标 F 具有很强的现实和理论意义。本章以全国历年城镇化发展水平为研究样本,以第 3 章得出的城镇化综合评价指标 F 为评价标准,利用 VAR 模型深入分析了城镇化水平与保险业发展之间的相互关系。

4.1 保险业发展指标及其影响因素的确定

4.1.1 保险业发展指标选取

评价保险业发展的指标众多,其中保费收入、保险深度、保险密度等指标具有较强的代表意义。保费收入作为一个总量指标,全面反映了一个国家或地区的保险业发展状况,但不能从相对角度说明保险业发展水平。保险深度作为一个相对指标,反映的是保费收入与 GDP 之比,在一定程度上代表了保险业在国民经济中的地位,但其未能反映人口因素对保险业发展的影响。保险密度作为一个相对指标,代表的是一个国家或地区的人均保费额度,不仅包含着经济因素的影响,而且也包含着人口因素的影响。因此,本节选取了保险密度作为保险业发展的代表指标,进一步与其它指标进行了深入分析。

4.1.2 影响保险业发展的主要因素.

保险业作为国民经济的一部分,影响其发展的因素比较多,除了本文主要研究的城镇化因素外,还有人均国内生产总值 GDP、人口增长率、居民消费价格指数 CPI 等其它因素。其中,人均国内生产总值 GDP 作为一个国家经济发展的重要指标,从根本上决定了保险业发展的状况,是保费收入的物质前提;人口基数决定了保险消费群体的规模,增长速度决定了保险消费市场的潜力,当前我国人口基数庞大,保险市场潜力有待挖掘,人口因素对我国保险业发展的影响巨大;保险产品作为一种特殊的商品,其特点在于除了具备传统的保障功能之外,还具有财产保值增值的功能,因此其消费也很大程度上取决于物价水平。

4.2 城镇化指标选取

本文第 3 章通过对历年影响城镇化发展水平的城镇居民人均可支配收入、非农产业占 GDP 的比重、人均进出口总额、人均社会消费品零售总额、城镇人口占总人口的比重、城镇单位就业人员占地区总人口的比重,以及人均城镇固定资产投资等因素进行综合分析,得出了反映历年城镇化发展水平综合指标 F 的具体数值。本章在第 3 章研究的基础之上,选取了综合指标 F,作为反映历年城镇化发展水平的变量。

4.3 变量选择与数据来源

4.3.1 变量选择

本文选取了 1989-2013 年各季度城镇化水平指标、保险业发展指标、人均国内生产总值 GDP 指标、人口增长率指标,以及居民消费价格指数 CPI 等指标作为研究变量。由于本文主要就城镇化水平与保险业发展之间的相互关系进行研究,因此将城镇化水平指标、保险业发展指标作为解释变量和被解释变量,将人均国内生产总值 GDP 指标、人口增长率指标,以及居民消费价格指数 CPI 等指标作为控制变量。数据来源于中华人民共和国国家统计局和《中国保险年鉴》,其中居民消费价格指数 CPI 环比增长率由月度同比增长率数据换算而来,部分城镇化水平、保险业发展、人均国内生产总值 GDP 和人口增长率等指标数据由年度数据转换而来。

4.3.2 变量处理

首先,由于城镇化水平评价分数和居民消费价格指数部分数值为负数,因此需要对整体数值进行正数化处理。其次,由于原始数据为季度数据,尤其是保险业发展、人均国内生产总值 GDP 和居民消费价格指数 CPI 三个变量存在着明显的季节变动性,为消除其季节波动对分析的影响,对这三个变量做了相应的季节调整。最后,由于原始数据具有较大的波动性,并可能存在异方差,对统计结果会产生较大的影响,需要对原始数据进行对数处理,经自然对数处理后的数据,不仅不会改变原始数据的协整关系,而且会有效降低数据的波动性,并消除异方差的影响。用 x1、x2、x3、x4 分别表示人均国内生产总值 GDP、人口增长率、城镇化发展水平和居民消费价格指数 CPI 等指标的自然对数,用 Y 表示保险业发展的自然对数。本节对数据的统计分析均使用 Eviews8.0 软件。

4.4 城镇化水平与保险业发展的协整关系检验

协整检验可以用来刻画两个或多个序列之间的平稳关系,其主要研究的是非平稳时间序列之间的长期关系,目的是判断一组非平稳的序列是否拥有协整关系。

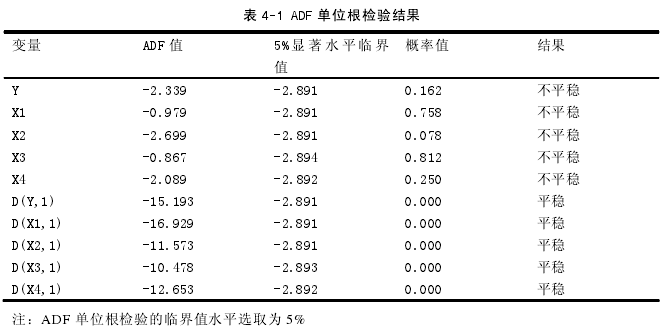

4.4.1 时间序列单位根检验

由于大多数时间序列都是非平稳的,倘若直接对其做协整分析就可能会出现伪回归现象,将会降低统计分析的可靠性。为进一步确定时间序列的平稳性,需要对时间序列进行单位根检验。本文采用 ADF 单位根检验方法,用 D(Y,1)、D(X1,1)、D(X2,1)、D(X3,1)、D(X4,1) 分别表示 Y、X1、X2、X3、X4 的一阶差分,ADF 单位根检验结果如表 4-1 所示。

由表 4-1 可以看出,原对数序列 Y、X1、X2、X3、X4 的 ADF 检验值均大于 5%显着水平的临界值,由此可以推断原假设成立,即原序列存在单位根,为非平稳的时间序列。原对数序列一阶差分 D(Y,1)、D(X1,1)、D(X2,1)、D(X3,1)、D(X4,1) 的 ADF 检验值均小于 5%显着水平的临界值,因此原假设不成立,即一阶差分序列不存在单位根,为平稳的时间序列。由此,可以判断各个时间序列均为 I(1)过程,单整阶数相同,可以进行协整分析。

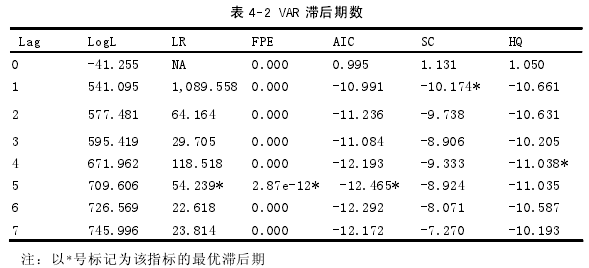

4.4.2 选取滞后期数

进行协整分析,除了要求各个时间序列具有相同的单整阶数外,滞后期数的选择,也至关重要,关系到协整分析的可靠性。由于协整分析的滞后期与无约束向量自回归模型 VAR 具有很大的关联性,因此可以通过先确定 VAR 模型的滞后期数,进而确定协整分析的滞后期数。由于滞后期过大将会降低模型的自由度,影响分析结果,因此滞后期选择要适中。根据 Lag Length Criteria 检验原则,结合季度数据的特性,在判断滞后期的 6 个准则中,有 3 个准则显示有 5 个滞后阶数,因此最优滞后期数为 5,如表 4-2 所示。

4.4.3 协整检验

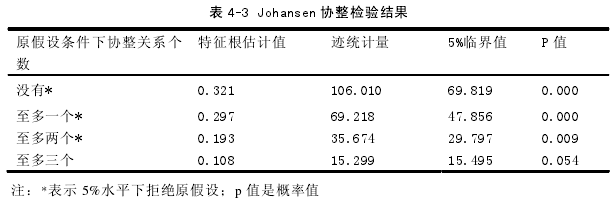

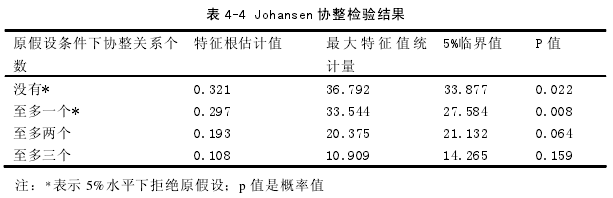

通过以上分析,可以确定时间序列的单整阶数均为一阶,可以进一步进行协整分析。协整分析方法主要有 Johansen 协整分析法和 Engle-Granger 检验法,由于Engle-Granger 检验法只能识别出一个协整关系,不适宜多变量协整关系的研究,因此本文采用 Johansen 协整分析法进行协整分析。Johansen 协整分析法的滞后期数为无约束向量自回归模型 VAR 一阶差分的滞后期,因此协整分析的滞后期为 4 期。Johansen协整检验结果如表 4-3 和表 4-4 所示。

由表 4-3 和表 4-4 可以看出,时间序列在 5%显着水平上,迹统计量检验显示含有 3个协整关系,最大特征值统计量检验显示含有 2 个协整关系。无论是迹统计量检验,还是最大特征值统计量检验,保险业发展、人均国内生产总值 GDP、人口增长率、城镇化发展水平和居民消费价格指数 CPI 等变量之间都显示出了长期的协整关系。

其中包含四个变量完整关系,且具有实际经济意义的协整方程为:

由方程(1)可以看出,变量 X1、X2、X3、X4 之间存在着长期的均衡关系,且系数的 T 检验值均大于 2,说明系数显着性比较好,变量的解释能力比较强。当 X2、X3、X4不变时,X1 人均国内生产总值 GDP 变动一个单位,将会引起保险业发展水平变动 0.647个单位;当 X1、X3、X4 不变时,X2 人口增长率变动一个单位,将会引起保险业发展水平变动-1.803 个单位;当 X1、X2、X4 不变时,X3 城镇化发展水平变动一个单位,将会引起保险业发展水平变动 0.182 个单位;当 X1、X2、X3 不变时,X4 居民消费价格指数变动一个单位,将会引起保险业发展水平变动-0.714 个单位。由此可以看出,人均国内生产总值增加,城镇化发展水平提升,能够带来保险业长期的稳定增长,而人口增长率的上升和通货膨胀则会抑制保险业的发展。协整结论与现实也基本相符,人均国内生产总值 GDP 的增加,城镇化水平的提升,奠定了居民消费保险产品的物质基础,将会增加对保险产品的消费需求。物价水平上升,居民购买力下降,保险产品作为消费品的一种,同样会受到通货膨胀的影响,销量下降。对于我国这样的一个人口大国,人口增长率的上升,将会引起人口绝对数量的大规模上升,将会显着降低人均财富,降低居民的生活质量,保险产品作为一种非必需品,其销量也势必会急剧下降。

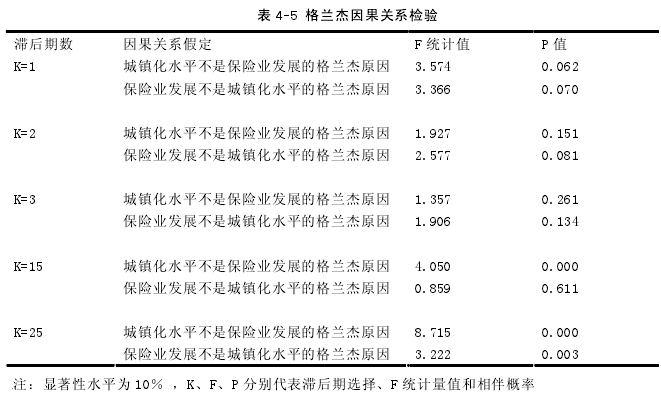

4.5 格兰杰因果关系检验

格兰杰因果关系通常用来研究某个变量的滞后期是否对其它变量的当期值产生影响,如果某个变量可以提升其它变量的预测值,则它们之间有格兰杰因果关系。由于本章主要研究城镇化水平与保险业发展的联动关系,因此主要检验二者不同滞后期的格兰杰因果关系。

由表 4-5 可以看出,在 10%的显着水平下,城镇化水平不仅在滞后期 K 为 1 短期时表现为保险业发展的格兰杰原因,而且在 K 为 15、25 长期时也表现为保险业发展的格兰杰原因;同样保险业发展不仅在滞后期 K 为 1、2 短期时表现为城镇化水平的格兰杰原因,而且在 K 为 25 长期时也表现为城镇化水平的格兰杰原因。由此可以看出,在相当长的时期内,城镇化水平和保险业发展都是彼此的格兰杰原因,包含了大量彼此变动的预测信息。

4.6 城镇化水平与保险业发展的 VAR 模型分析

通过对城镇化水平与保险业发展进行协整分析和格兰杰因果关系检验,确定了二者之间的长短期关系。但是对于二者之间的时时动态关系,协整分析和格兰杰因果关系检验却没有明确体现。因此,为了更加清晰的体现二者之间的动态关系和变化过程,本文继续采用 VAR 模型中的脉冲响应函数和方差分解进行分析。

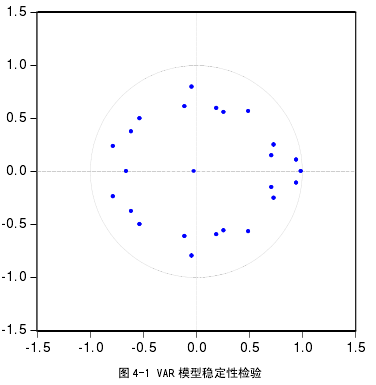

4.6.1 VAR 模型建立

VAR 模型的建立,是进行脉冲分析和方差分解的基础,将城镇化水平、保险业发展作为内生变量纳入 VAR 模型,将人口增长率、人均国内生产总值 GDP,以及居民消费价格指数 CPI 作为控制变量纳入 VAR 模型,并建立 VAR 自回归模型。已知 VAR 模型的最优滞后阶数为 5,因此建立的 VAR 模型为 VAR(5)。进一步通过验证 VAR 模型所有单位根的倒数全部在单位圆内,因此可以判断 VAR 模型的稳定性较好,如图 4-1 所示。VAR 模型的稳定性决定了脉冲响应函数的有效性,可以进一步进行脉冲响应函数分析。

4.6.2 脉冲响应函数分析

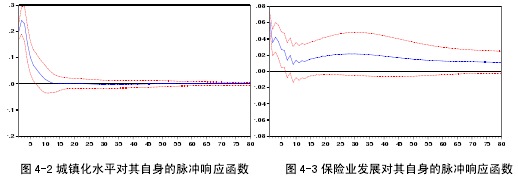

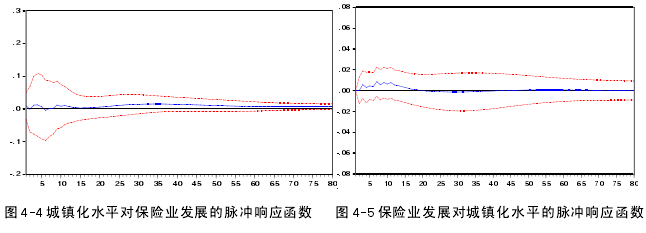

脉冲响应函数能够直观的刻画出变量之间的动态关系,其分析的是 VAR 模型中一个内生变量的冲击,在当期或者以后各期给其它内生变量所带来的影响。本节在已建立的VAR(5)模型的基础上,分别分析了城镇化水平和保险业发展对自身冲击的脉冲响应函数,以及相互冲击的脉冲响应函数。在下列各图中,横轴和纵轴分别表示滞后期间数和各变量受到冲击后的反应程度,虚线表示正负两倍标准差偏离幅度,其中滞后期间数的单位为季度。

4.6.2.1 城镇化水平对其自身的冲击

由图 4-2 可知,当期给城镇化水平自身一个正冲击后,在前 5 期会引起城镇化水平的迅速提升,并在第 5 期提升速度达到最大,此后增长速度慢慢下降,并上下震荡,至第 16 期时,在 0 值附近达到平衡。这表明,城镇化水平对其自身的冲击在短期内作用明显,能够引起城镇化水平的快速提升,但长期的持续效应比较差。

4.6.2.2 保险业发展对其自身的冲击

由图 4-3 可以看出,如果当期给保险发展自身一个正冲击后,保险业发展的增长速度在初始期非常高,自第 2 期开始增长速度急速下滑,至第 10 期时增长速度在 0 值上方达到低点,并有所回升,至第 60 期时增长幅度基本达到平稳。这表明保险业发展自身受到外部条件的某一冲击后,会迅速的给自身发展带来影响,而且这一影响具有显着的促进作用和较长的持续效应。

4.6.2.3 城镇化水平对保险业发展的冲击

由图 4-4 可以看出,当期给城镇化水平一个正冲击,能够在短期内引起保险业发展的上下波动,自第 10 期开始正向影响趋势突出,至第 65 期对保险业发展的影响开始逐渐稳定,并保持一个固定的增长速度。这表明,当外界因素给城镇化水平某一冲击后,通过各种路径影响到保险行业,能够给保险行业带来同向的冲击,而且这一冲击在中长期内保持着显着的促进作用。现实中,城镇化水平的提升,对经济发展的促进作用,短期内并不显着,而会随着时间推移越来越大,并能够有效增加居民的可支配收入,刺激各经济体对保险消费的需求,进而增加保费收入。当消费者对保险产品的消费欲望得到满足后,对保险产品的需求将会恢复平衡,保险产品的消费量将会以一个稳定的速度增长。

4.6.2.4 保险业发展对城镇化水平的冲击

如图 4-5 所示,当期给保险业发展一个正冲击后,在短期内能够引起城镇化水平的震荡上升,至第 10 期对城镇化水平的提升作用达到最大,至第 18 期及以后各期对城镇化水平的影响在 0 值附近达到平衡。由此可以看出,保险业对城镇化的影响主要表现为短期内的促进作用,长期来看对城镇化的影响比较小。与现实相对应,当前我国的保险市场发展还处于初级阶段,各方面影响机制还有待完善。虽然保险业各项资产总量很大,但是相对量却比较小,对城镇化水平的提升作用不能长久维持。

4.6.3 方差分解分析

方差分解分析的是不同结构冲击对内生变量变化的贡献度,通过方差分解,能够判断出 VAR 模型中对变量产生影响的每个随机扰动的重要程度。本节利用方差分析的基本思想分析了城镇化水平与保险业发展自身之间,及相互之间变动的方差贡献率。下列各图中横轴和纵轴分别表示滞后期间数和变量之间的贡献率,其中滞后期间数的单位为季度。

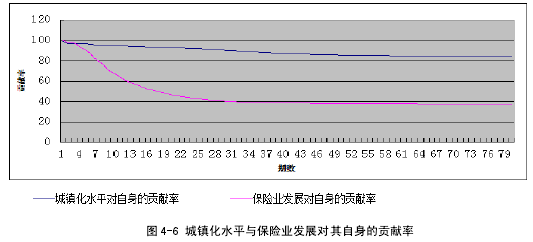

4.6.3.1 城镇化水平与保险业发展对其自身的贡献率

由图 4-6 可以看到城镇化水平对其自身的方差贡献率,初期在 99%左右,随着时间推移贡献率慢慢下降,滞后期至 50 期时,贡献率在 82%左右达到平衡。而保险业发展对其自身的贡献率,虽然初期贡献率也非常大,达到了 100%,甚至高于城镇化水平对其自身的贡献率,但高贡献率未能长久保持,在随后的几期内贡献率快速下滑,至第 35 期时,贡献率为 38%左右达到平衡。由此可以看出,城镇化水平对其自身的影响比较大,其自我发展的能力比较强,受其它因素的影响比较小,抗干扰能力比较强,具有较大的自我发展空间。而保险业发展对其自身的完善能力比较弱,对市场其它经济主体的依赖性比较大,其自我发展机制需要进一步调整。

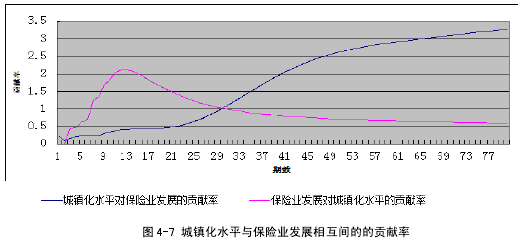

4.6.3.2 城镇化水平与保险业发展相互间的的贡献率

图 4-7 显示的是城镇化水平与保险业发展彼此间的贡献率,可以看到城镇化水平对保险业发展的贡献率,初期虽然低于保险业发展对城镇化水平的贡献率,但自第 30 期过后就逐渐高于保险业发展对城镇化水平的贡献率,且呈现出了上扬的态势。而保险业发展对城镇化水平的贡献率却一直在低位徘徊。由此可以看出,长期内城镇化水平对保险业发展的影响比较大,而保险业发展对城镇化水平的影响比较小。

4.7 本章小结

本章对城镇化水平与保险业发展的联动关系进行了 VAR 实证分析,为保证实证分析的可靠性,将控制变量人均国内生产总 GDP、人口增长率和居民消费价格指数 CPI 纳入了 VAR 模型设计。实证结果表明,城镇化水平与保险业发展之间存在着长期的协整关系,城镇化水平的提升能够显着促进保险业的发展。城镇化水平与保险业发展互为格兰杰因果关系,对彼此的预测能力比较强。脉冲响应函数分析显示,城镇化水平对其自身的冲击作用前期比较大,而持续作用比较小;保险业发展对其自身的冲击作用,长期内较为显着,并且持续性强;城镇化水平对保险业发展的冲击效应优于保险业发展对城镇化水平的冲击效应。方差分解分析显示,城镇化水平的自我发展能力比较强,而保险业发展的自我发完善力比较差,对其它经济体的依赖性比较强;城镇化水平对保险业发展的贡献率优于保险业发展对城镇化水平的贡献率,城镇化水平对保险业发展的影响比较大。