随着全球化进程的加快以及中国改革开放的进一步发展,中国与世界的联系越来越紧密。在美国次贷危机发生之后,中国经济受到了很大的冲击。因而,关于国际经济周期波动以及相互关联机制等方面问题的研究日益成为极端重要的问题。Mendoza(1991),Backus等 (1992)提出的I-RBC模型奠定了国际周期理论的基础。其基本模型框架逐渐发展为当前国际周期问题的主流。但存在的前沿模型理论主要基于西方国家经济提出并不断发展,这些模型关于中国和东亚经济的模拟效果方面研究则很少。建立怎样的模型框架才能更好的模拟和解释中国及其主要相关经济体的波动机制呢?为此,本文通过对东亚各国的实际经济数据之间的相互关系进行实证分析,试图检验前沿的主流的国际经济周期模型框架的合理性,以期探寻东亚主要经济体之间的典型特征,并以此为基础,为建立更好的适合于东亚经济实际的I-RBC类型经济模型提供实证依据和建议。

一、文献综述

关于I-RBC的最早的文章是Mendoza(1991)在AER上发表的 “Real Business Cycles in a SmallOpen Economy” 和Backus,Kehoe and Kydland(1992)(本文此后简称BKK)在JPE上发表的 “In-ternational Real Business Cycles”.其中BKK提出了国际实际经济周期的标准模型。在这一模型当中,BKK在实际经济周期模型的基础上,通过引入跨国的资本和商品流动,使得两国产出产生关联,较好的拟合了实际数据,从而将实际经济周期模型由封闭状态转向开放状态,增加了实际经济周期的解释力。较新的 研 究 如Baxter and Crucini(1995),Mendoza(1995,2000)Corriea,Neves and Rebelo(1995),Zimmermann(1997),Ambler,Cardia and Zimmer-mann(2002),Kehoe and Perri(2009),Bouakez,Cardia and Ruge-Murcia(2009),Crucini,Kose andOtrok(2008)等。

在BKK以后的有关I-RBC的研究当中,主要是在基准模型的基础上,加入各种因素希望能够更好的模拟现实,总结起来,主流的考虑因素有四种,分别是资本调整成本、贸易条件、资本市场结构和不完全市场等。

例如Mendoza(1991)引入了资本调整成本,在这个经济当中,每个国家由大量相同的消费者和生产者组成,每个国家用自己的技术生产一种不同的商品,而且劳动不能在国家间自由流动,冲击满足生产率随机运动规律。文章经过模拟发现,开放经济下的RBC模型可以解释加拿大实际经济当中的一些特征事实,比如模型经济中产出的波动性大于消费,但小于投资,就业波动比产出波动小,且是顺周期,储蓄和投资正相关等等。

Mendoza(1995)中在基准模型当中加入了贸易条件因素,在模型当中,家庭消费闲暇和可进口,出口以及不可贸易的商品,厂商通过使用资本 (可进口的商品)和劳动生产三种商品,世界商品市场和金融市场都是完全竞争的,资本可以自由流动,资产交易为一期,随机冲击影响生产率。模型当中贸易条件冲击通过国际资本流动,出口成本,购买力平价等来影响经济周期。根据研究发现,贸易条件冲击可以解释将近一半的实际GDP变动。此外,该模型还解释了净出口与贸易条件之间弱的相关系数。

Baxter and Crucini(1995)引入了一种无风险债券的交易,构造了一个包含受约束的资本贸易,两国的均衡模型。主要观点是在生产率冲击持续性较低或者可以迅速的扩散到其他国家的情况下,金融一体化的缺失显得并不重要的。但是在相反的情形下,即冲击的持续性较强或者溢出较弱的情况下,金融一体化(financial integration)的范围对于经济周期的国际传导具有重要影响。

关于不完全市场因素的引入 主要 是 由PatrickJ.Kehoe and Fabrizio Perri研 究 的。在Kehoe andPerri(2002)中,他们考察了三种模型,第一种是BKK的基准模型,第二种是在基准模型当中引入了内生市场不完全,第三种是在基准模型当中引入了外生市场不完全。通过对三种模型的比较研究发现,第二种模型通过引入国际资本流动解决了消费和产出之间的数量异常,但是没有解决劳动和投资之间的相关系数异常问题。与此同时,新的模型出现了出口与产出之间的异常。

除了这几种主要因素以外,还有其他一些相关的因素 考 虑,比 如 偏 好、国 家 规 模 和 距 离 等 等。如Corriea,Neves and Rebelo(1995)比较了两种偏好①对于经济周期的影响。他们在模型中引入了资本调整成本,考虑了国际借贷因素。在取不同的数值进行模拟之后发现,在标准偏好情形下,对于一些重要的特征事实,比如消费的波动性要比实际的低许多,贸易收支是顺周期的,正好与事实相反,而在GHH偏好情形下,模型模拟的数据与实际数据之间拟合的较好。

这些都是国外对于I-RBC的一些研究,国内关于国际经济周期的研究不是很多,如湛柏明,庄宗明(2003)通过对美国对外贸易和中美贸易的经验分析,得到了美国经济波动对于中国经济的一些基本影响。任志祥,宋玉华 (2004)通过对产业内贸易与中国经济周期协动性之间关系的考察,认为中国与主要贸易伙伴的经济周期协动性并不强,而且产业内贸易程度差别较大。但是全部产品的产业内贸易与经济周期协动性关系较为显着。李浩,胡永刚和马知遥 (2007)通过对封闭经济模型,小国开放经济模型和考虑了政府购买冲击的小国开放经济模型对中国经济进行实证检验,结果发现,开放经济模型比封闭经济模型能较好的解释中国经济现象,而加入了政府购买冲击之后,解释力得到显着提高。李浩,钟昌标 (2008)利用贸易顺差构建了一个小国开放模型,结果发现贸易顺差与GDP、消费与就业有比较显着的正相关关系。

综上所述,到目前为止,国内运用国际实际经济周期模型 (I-RBC)对中国的经济波动与世界经济波动的研究还很少。本文基于Benigno and Thoenis-sen(2008)的模型,重点从实证角度检验这一模型模拟东亚经济的效果。对于检验方法,我们主要选择脉冲响应方法,重点是研究两国之间的关系。在检验当中,首先求出两者之间的相关系数,然后利用脉冲响应方法对两国的冲击对于对方的影响进行分析。基于这 些 分 析,我 们 对 模 型 的 改 进 提 出 一 些 意 见 和建议。

二、东亚经济周期的基本分析

(一)数据来源和处理

本文中关于东亚各国的数据来自IMF网站上,数据为1980年到2010年间的年度数据,主要指标有国内生产总值 (GDP)、投资、消费、劳动力和经常项目。技术是利用东亚各国数据计算出的索罗剩余进行衡量。

我们首先对数据进行滤波处理,关于数据处理的方法有很多,比如差分法,滤波法等等。Nelson和Plosser(1982)认为大多数宏观经济变量具有单位根性质,于是就直接对数据进行差分处理。而滤波方法则是根据时间序列的谱分析方法,将时间序列看做是不同波长成份的叠加,然后通过一定的分析,将时间序列中不同波长或者频率的数据分离开。较为常用的滤波方法有H-P滤波,B-P滤波,B-K滤波等。在本文当中我们采用的是H-P滤波,其中决定取100.①

(二)中国经济周期的一些基本特征

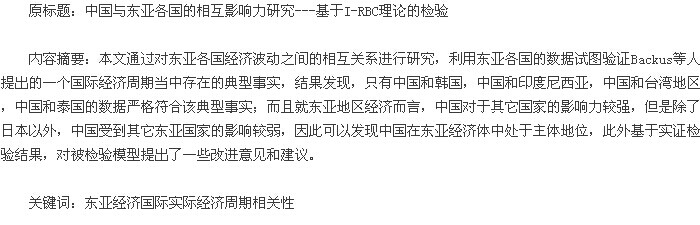

首先,我们对中国的GDP取对数后进行滤波处理,分离出趋势部分和波动部分,如图1所示:【图1】

类似的,将投资,消费和贸易余额的对数值进行滤波,并对波动部分进行分析可以得到表1:【表1】

由该表我们可以看出,GDP的波动性较弱,而消费和贸易余额的波动性很大,贸易支出与国际经济联系较为紧密,贸易支出强烈的波动性表明我国经济与世界经济的走势密切相关。

(三)东亚主要国家在经济波动方面的区别和联系

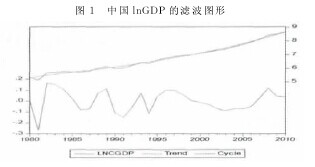

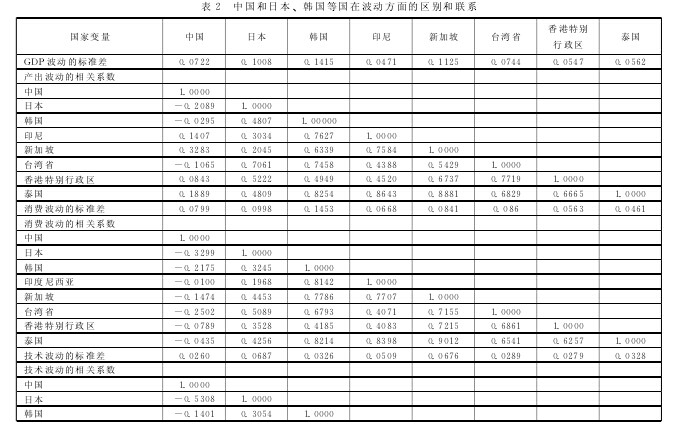

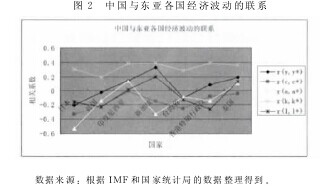

对于东亚各国在经济波动方面的区别和联系,我们用波动的标准差和相关系数进行分析,本文选取八个主要的东亚国家数据进行分析可以得到表2:【表2】

由该表可以得到:【图2】

由表2和图2我们可以看出,就经济的稳定性而言,东亚各个国家比较类似,都处于比较稳定的状态。而在相互联系方面,各个国家之间就存在较大的差别。可以看出,中日韩在东亚各国当中处于比较重要的地 位,与 其 它 国 家 的 联 系 比 较 密 切。Backus,Kehoe,Kydland曾经指出在国际经济周期当中存在一个典 型 事 实,r(y,y*)>r(z,z*)>r(c,c*),其中y,z,c分别为本国产出,索洛剩余和消费,y*,z*,c*对应与外国的产出,索洛剩余和消费。从上表我们可以看出,中国和韩国、中国和印尼、中国和台湾省、中国和泰国的关系的比较符合BKK提出的典型事实。另外,通过对数值大小进行比较可以看出,中国和日本、中国和韩国以及中国和新加坡的联系比较紧密。

三、东亚经济波动冲击的相互影响

前面我们分析了东亚各国之间的经济联系,但是仅仅限于静态的分析,下面我们分析东亚各国之间经济波动的相互影响,我们选择GDP,技术、投资和消费,建立VAR模型并进行脉冲响应分析。限于篇幅,我们只分析中国对于东亚各国和地区的影响以及东亚各国和地区对于中国的影响。

(一)GDP的脉冲响应分析

利用前面的数据,我们建立东亚各国和地区之间的VAR模型,并进行脉冲响应分析。首先分析中国的GDP冲 击 对 于 东 亚 各 国 和 地 区 的 影 响。利 用Eviews6.0得到如下图3结果。从图3可以看出,中国的GDP波动冲击对于自身经济在前期具有一定的正向作用,但影响逐渐下降,并从第三期开始趋向于零。而日本的GDP几乎不受中国GDP波动冲击的影响,一直在零附近徘徊。和日本相比,韩国的GDP在受到冲击时,初期会有一定的负向作用,但力度不大,并在第5期左右趋向于零。印度尼西亚受中国GDP冲击波动频率较大,且时期较长。而新加坡受中国GDP冲击的影响很小,并呈现V字形分布,初期负向影响逐渐增强,在第五期左右影响达到最大,随后影响的绝对值慢慢削弱,并在第9期左右趋向于零。而台湾地区只是在前两期受到一定的负向影响,以后迅速减弱为零。香港和泰国与台湾地区比较类似,只是影响时期比台湾要长。【图3】

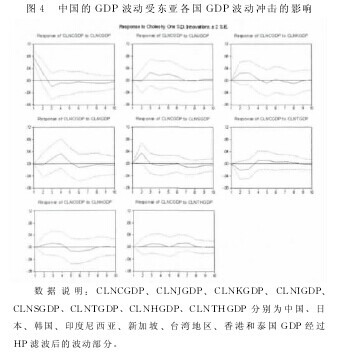

下面看中国的GDP波动受到东亚其它国家GDP波动冲击的影响,如图4所示:【图4】

从图4可以看出中国的GDP波动受东亚各国GDP波动的影响,大多数为正向影响。对比以上两图可以发现,在东亚地区,中国的GDP波动对于其它国家具有较为明显的影响,但受其它国家的影响并不强烈,这也从一个侧面反映了中国在东亚的地位。

(二)技术的脉冲响应分析

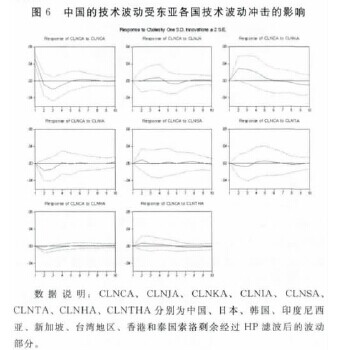

技术是利用索罗剩余进行衡量,技术的波动是将索罗剩余进行HP滤波之后得到的。类似分析可以得到图5和图6.【图5.图6】

从图5、6可以看出,中国的技术波动冲击对于东亚各国的影响并不是很强烈。在东亚各国中,中国的技术波动冲击在初期对于印度尼西亚,香港和泰国是正向影响,而对于日本、韩国、新加坡和台湾地区则为负向影响,但都在三四期之后趋向于零。相对应的,中国的技术波动几乎不受东亚各国的影响。其中在初期阶段,韩国的技术波动冲击对于中国技术有一定的正向影响,但在第五期之后则接近于零。

(三)投资的脉冲响应分析

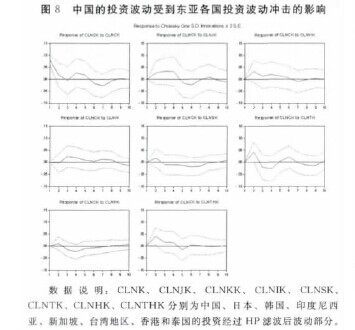

可以对投资进行分析,可以得到图7和图8.【图7.图8】

如图所示,中国的投资波动冲击对于新加坡的影响较大,且为正向影响。但在第三期就减弱为零了。

而东亚其它国家受到中国投资波动影响并不大。而从图8可以 看出中国的投资 波 动 受 东 亚 各 国 影 响 并不大。

(四)消费的脉冲响应分析

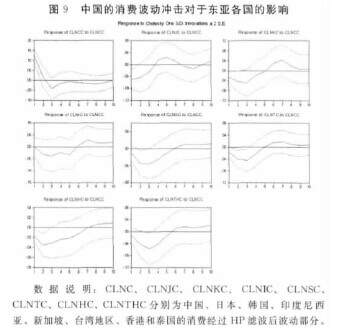

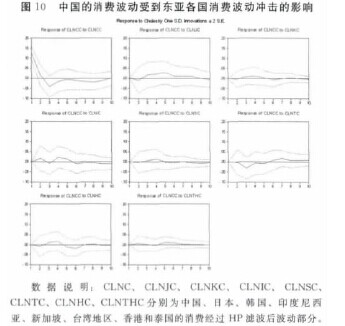

首先,我们来看中国的消费波动冲击对于东亚各国的影响。如图9所示:【图9.图10】

从图9和图10可以发现,中国的消费波动冲击对于东亚各国在初期都会存在一定程度的负向影响,并在第3期时影响达到最大,以后逐步减弱,趋向于零。中国的消费波动受中国自身影响较大,且为正向影响,但受 东 亚 其 它 国 家 的 影 响 并 不 大,都 在 零附近。

综合以上分析可以发现,中国的GDP波动冲击对于东亚国家的经济影响比较强烈,但与之相对应的是,在东亚地区,除了日本以外,中国受到其它国家的影响并不大,这也显示了中国在东亚地区的主体地位。

四、结论

本文考察了东亚经济波动的基本特征。在各个经济变量的波动当中,贸易余额的波动性最强,这说明我国受世界经济影响较为强烈。进一步的,本文对东亚各国经济之间的相关性进行了分析,在分析当中,我们试图验证Backus,Kehoe,Kydland提出的关于国际实际经济周期 (I-RBC)当中的一个典型事实,即r(y,y*)>r(z,z*)>r(c,c*),其中y,z,c分别为本国产出,索洛剩余和消费,y*,z*,c*对应与外国的产出,索洛剩余和消费。中国和韩国、中国和印尼、中国和台湾省、中国和泰国的关系的比较符合BKK提出的典型事实。另外,通过对数值大小进行比较可以看出,中国和日本、中国和韩国以及中国和新加坡的联系比较紧密。

在分析了实际经济的周期特征之后,我们和模型经济进行了比较研究。经过研究发现,模型对于东亚各国产出波动相关性的解释力较差,但对于东亚各国消费波动之间相关性的解释力较强。在投资波动相关性的拟合方面,模型除了能够解释中国和东亚国家之间相关性方面解释力较强,对于东亚其它国家之间相关性模拟程度并不大。

在动态分析当中,我们对中国与东亚各国之间的GDP,技术、投资和消费波动进行了脉冲响应分析,经过分析发现,中国对于东亚其它国家的影响力较强,而且除了日本以外,中国的经济波动受到东亚经济波动的影响并不大,这样显示了中国经济在东亚经济当中的主体地位。

基于以上比较分析,本文认为模型还存在一定的改进空间,比如在模型关于货币政策的设定上,零通胀目标的货币政策与东亚经济体的实际政策相差较大,建议采取泰勒规则或者其他比较符合实际货币政策制定的假定。