摘 要: 2008年、2012年两轮消费刺激政策对于拉动内需、推动经济复苏起到一定作用, 短期内相关行业产品销量高增, 汽车、家电保有量快速提升。展望2019年, 促进消费的政策更着力于减税降费以及消费品质升级等方面, 减税降费政策带来的居民增收与商品降价效应将支撑消费, 新一轮消费刺激政策的主要作用在品质升级需求下的存量置换方面。总体而言, 当前政策利好、企业盈利以及居民财富状况好转等积极因素不断累积, 有利于2019年消费增速复苏企稳。

关键词: 居民消费; 消费升级; 减税降费;

Abstract: In 2008 and 2012, the two-round consumption stimulus policy played a certain role in stimulating domestic demand and promoting economic recovery. Looking forward to 2019, the policy of promoting consumption is more focused on tax reduction, fee reduction and the upgrading of consumption quality. The income increase and commodity price reduction effect of the tax reduction policy will support consumption. The new round of consumption stimulus policy mainly plays a role in quality upgrading. In general, positive factors such as current favorable policies, corporate profits and the improvement of residents' wealth status are accumulating, which is conducive to the stabilization of consumption growth in 2019.

Keyword: Household Consumption; Consumption Upgrade; Tax Reduction Policy;

2019年初, 国家发展改革委等多部委发布《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案 (2019年) 》, 旨在稳定消费需求。这将成为逆周期调控的重要组成部分。本文通过回顾2008年、2012年两轮消费刺激政策, 分析2019年可能采取的消费刺激政策及效果, 并在此基础上预判2019年消费走势。

一、2008年、2012年两轮消费刺激政策梳理及影响分析

(一) 两轮消费刺激政策梳理

2008年、2012年两轮消费刺激政策均是在内需疲软、经济处于下行周期的背景下出台。2008年, 面对国内接连不断发生的严重自然灾害以及世界金融危机的冲击, 中国经济运行发生了较大波动。随着外需转弱, 家电、汽车相关产品出口受到严重冲击, 国家进一步增加财政补助规模, 大力促进国内消费需求。相继实施了家电下乡、汽车摩托车下乡、家电以旧换新、汽车以旧换新等政策, 对农民购买家电、汽车摩托车等商品, 财政予以一定补贴。2012年, 在逆周期调节政策退出、需求减弱、成本上升背景下, 中国经济面临较大的下行压力。2012年4月13日, 国务院召开常务会议, 明确提出“着力扩大内需”、“要坚定不移地扩大消费需求”, 进一步指出要“完善促进消费的政策”。基于此背景, 国家相关部委出台了一系列涉及新能源汽车、节能家电的消费刺激政策。总体来看, 这两轮消费刺激政策以扩大汽车和家电消费来拖住商品消费的“大头”, 以稳城镇消费来稳住区域消费的“面”, 以农村消费升级疏通城乡消费联动增长的“链条”。总体可将消费刺激政策工具分为三类:一是购置税减征。二是家电下乡、家电以旧换新、加快老旧汽车报废、汽车下乡等针对性刺激政策。三是节能汽车、节能家电补贴政策。从刺激政策的力度强弱来看, 从强到弱依次为购置税减征、家电下乡与汽车下乡等针对性刺激政策、节能汽车与节能家电的补贴政策。

(二) 两轮消费刺激政策的效果分析

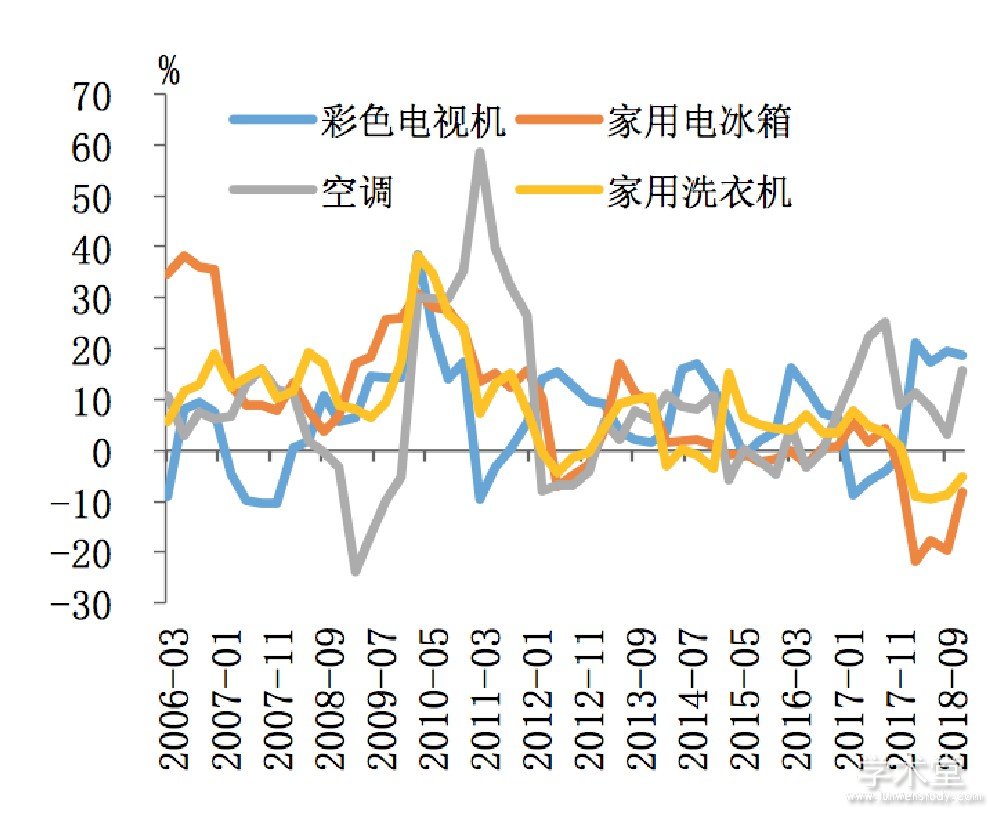

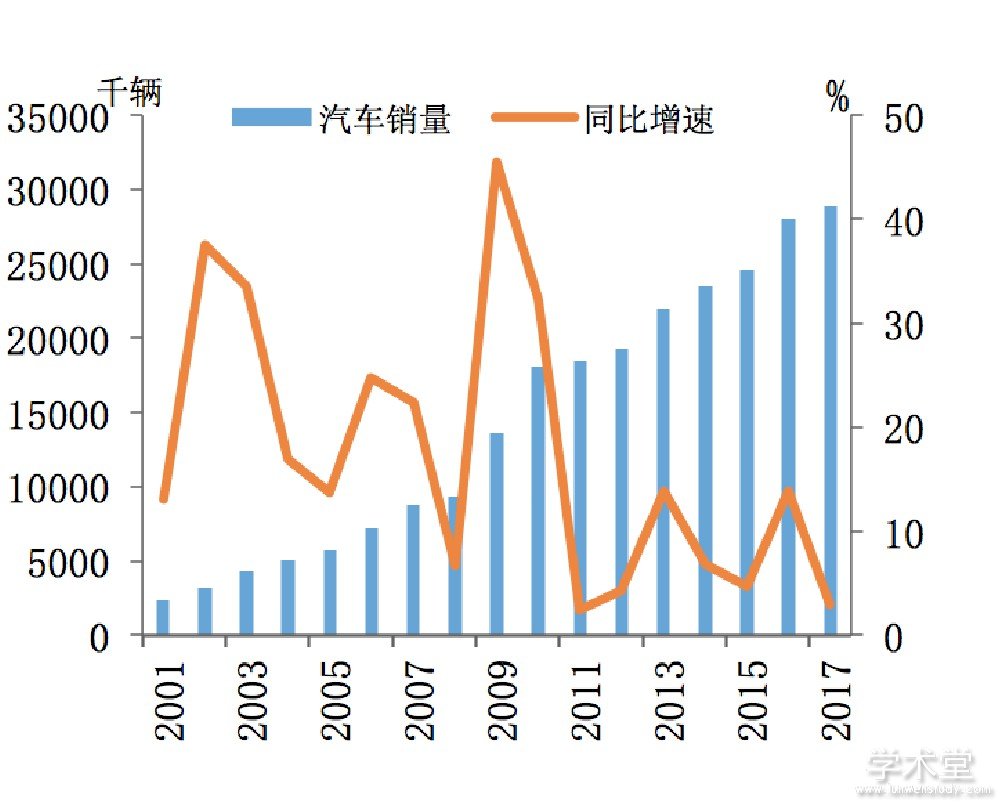

政策刺激背景下短期内相关行业产品销量大增, 但在一定程度上透支了消费者后期的购买力。从销量数据来看, 基于各项消费刺激政策的落地与推广, 2009-2010年间, 彩电、冰箱、洗衣机等各类家电, 汽车、摩托车等产品销量显着提振, 呈现出爆发式增长 (图1和图2) 。但值得注意的是, 行业刺激性政策由于具有时效性, 因此在政策窗口期存在明显的提前消费, 从而透支了政策后期以及政策结束后一段时间内的消费者购买力。随着相关政策的逐步退出、居民需求阶段性透支逐步显现, 在高基数作用下, 上述各类产品销量增速有所回落, 甚至出现了负增长。

图1 主要家电产品季度销量同比增速

图2 汽车销量规模及同比增速

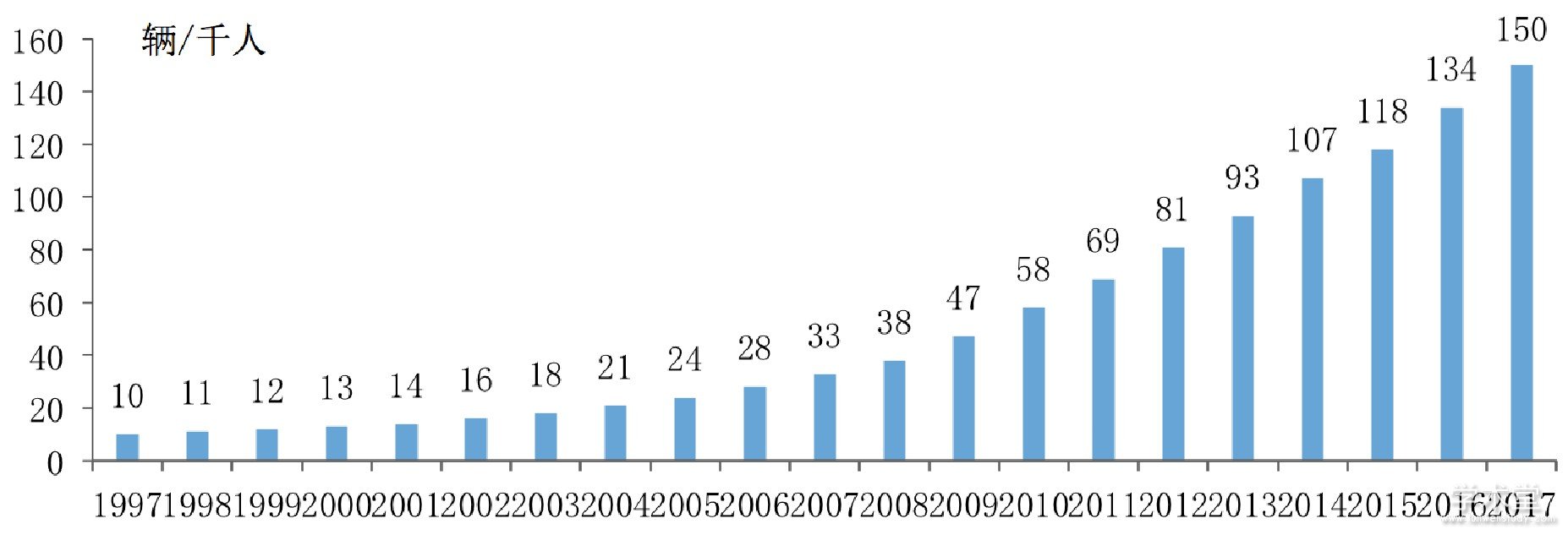

图3 1997年以来汽车保有量 (辆/千人)

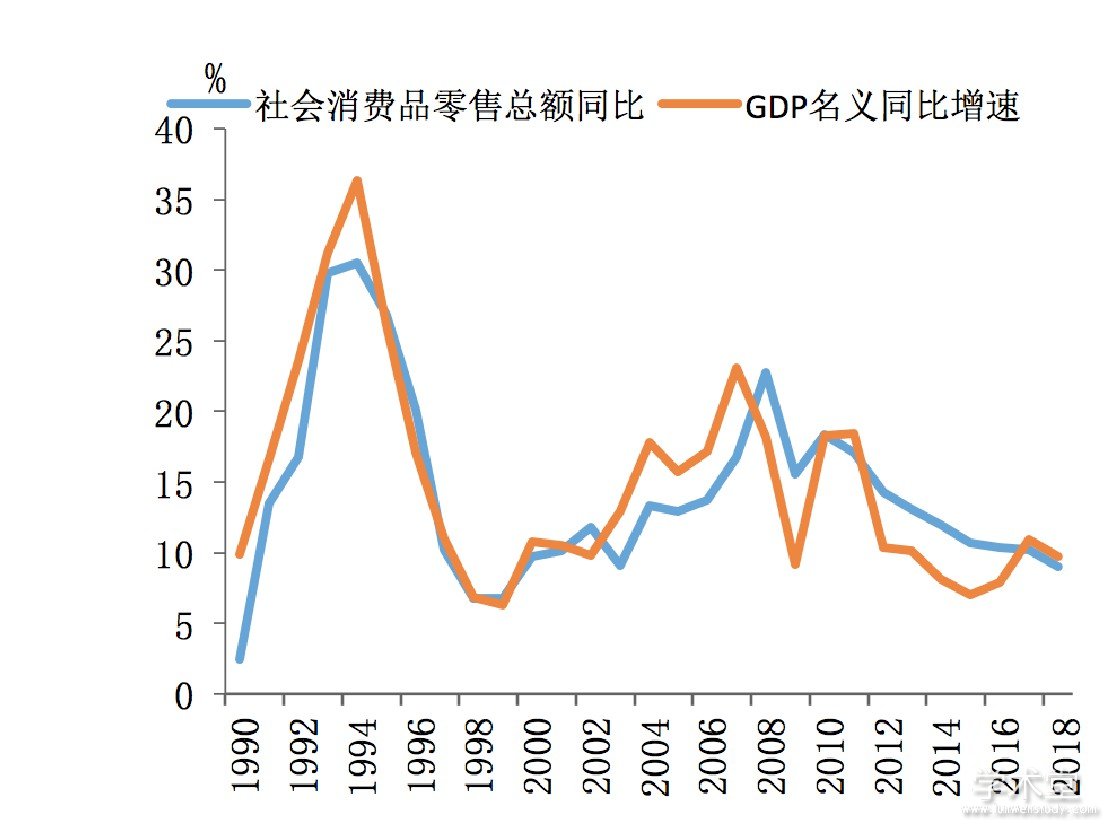

图4 社零额、名义GDP同比增速图

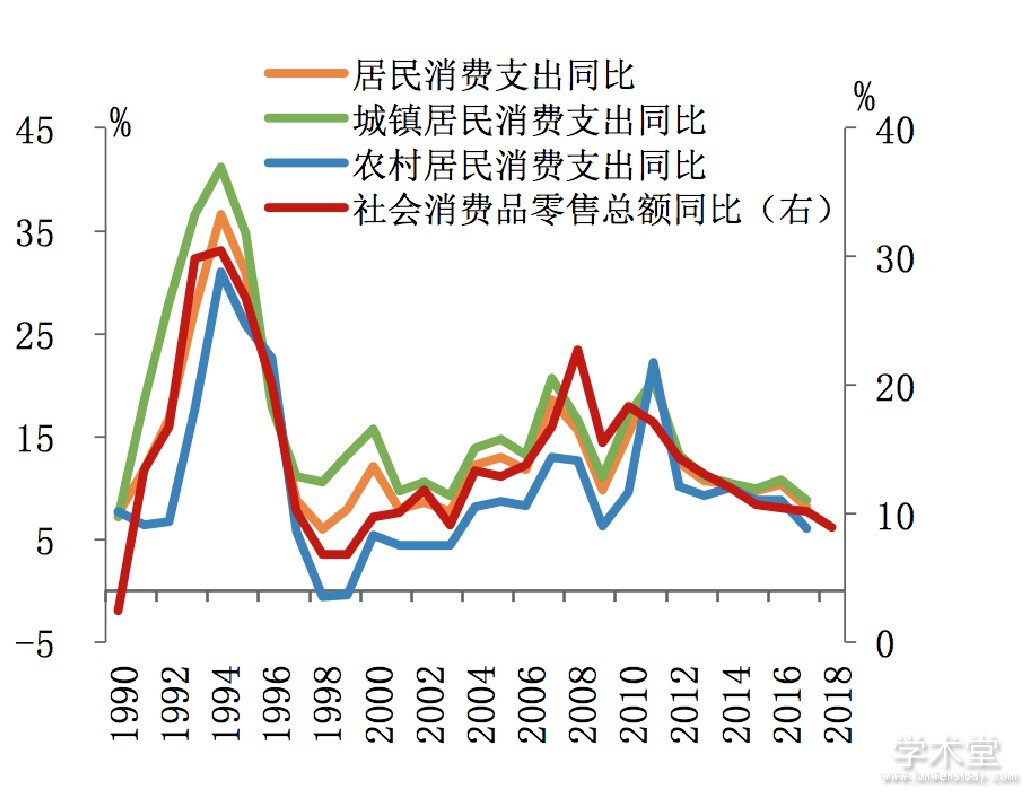

图5 城镇、农村居民消费支出同比

汽车、家电保有量快速提升, 有利于居民生活质量提高与改善。通过汽车购置税减征、汽车下乡、家电下乡等一系列消费刺激政策, 汽车以及家电的保有量得到较快提升;具体而言, 千人口汽车保有量从2008年的38辆跃升至2013年的93辆 (图3) 。家电在农村地区的保有量也快速提升, 例如每百户家庭冰箱保有量从2008年的30台增加至2012年的67台;相较于农村, 城镇地区的白电保有量在政策出台前已相对较高, 洗衣机、冰箱的增长空间相对较小, 主要依靠以旧换新政策刺激更新需求的释放。

消费刺激系列政策对于拉动内需、推动经济复苏起到一定作用。通过数据可得, 2009年社零额增速下滑后再度回升, 连续两年增速回升到2007年以前水平, 而名义GDP增速大幅反弹 (图4) 。尽管这一轮经济复苏主要归功于“四万亿”投资计划, 但是家电下乡等促进消费的政策也贡献了较大的力量。仅以家电“以旧换新”政策为例, 两年半时间实现销售额3420亿元, 按年均1368亿元计算, 占2009年社零销售额的1.03%。在系列政策退出后, 社零额增速逐年下降。此外, 值得注意的是, 在家电下乡、汽车下乡等政策作用下, 2009-2012年间农村居民消费支出增速实现较快增长, 2011年农村居民消费支出同比增速高达22.2% (图5) , 结合前文对于农村地区主要耐用消费品保有量的分析, 侧面说明系列消费刺激政策在一定程度上释放了农村地区的消费潜力, 农村居民生活质量得到不断提升。

二、2019年促消费“组合拳”:减税降费及提升消费品质的重点商品促销政策

(一) 减税降费政策带来的居民增收与商品降价效应将在一定程度上支撑消费

2019年积极的财政政策以实质性减税降费为重点方向, 其中以落实新个人所得税政策以及深化增值税改革为主要着力点。从效果上看, 2019年大规模的减税降费政策或从居民增收、商品降价、企业负担降低进而有利于盈利增长等三个方面对消费起到一定的支撑作用。

一是个人所得税修订背景下, 居民可支配收入或有所提升。2018年8月全国人大常委会通过新版个人所得税法, 提高个税起征点至5000元并扩大税率级距, 于2018年10月起执行;并对涉及老、幼、医疗、教育、住房等专项附加扣除, 于2019年1月起施行。新个税法对边际收入倾向较高的中低收入人群增收效果明显, 一季度个人所得税收入也相应下滑, 同比下降29.7%, 创历史最大降幅;据国税总局统计, 一季度个税改革累计减税1686亿元。结合我们前期的测算, 本次个税改革预计减税规模或将达到5000亿元左右, 约相当于2018年全国城乡居民可支配收入规模的1.3%左右。假设减少的税收缴纳完全转化为居民的可支配现金流, 则本次减税或拉动城乡居民可支配收入增速提高1个百分点左右。结合2014年以来全国城乡居民边际消费倾向约为65%, 则减税或使城乡居民消费型支出提速约0.65个百分点, 即增加约2064亿元的居民消费需求, 拉动GDP增长约0.28个百分点。此外, 利用2017年社零额与最终消费支出的比重 (84%) 推算减税可带来的社零额增量 (约1905亿元) , 预计减税可拉动社零额增速提高约0.5个百分点。从以上测算结果可以看出, 个税减税对于消费以及经济增长的拉动作用较为可观。不过, 与此同时, 也要意识到, 目前制约居民消费增长的因素不仅包括收入分配状况, 还涉及供给产品质量、社会保障体系和消费环境建设等多方面因素。

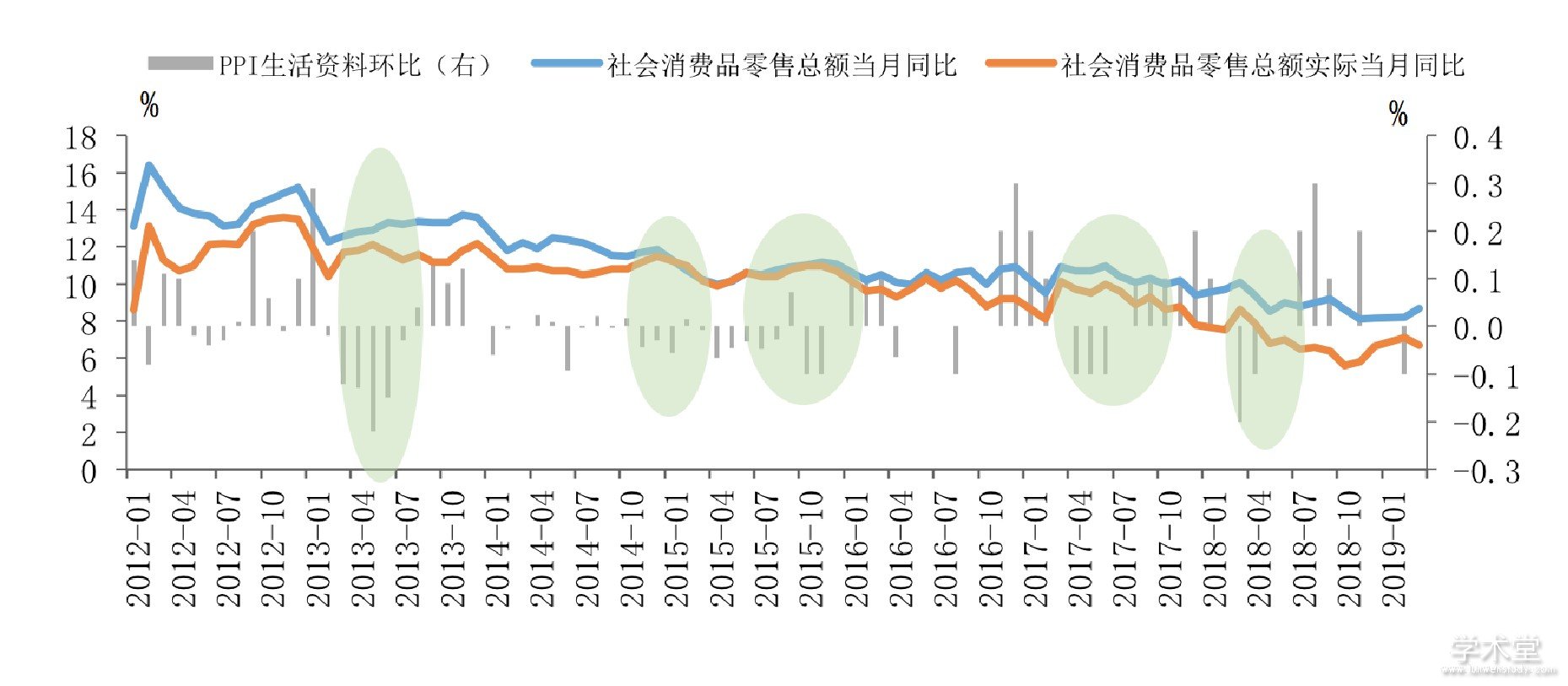

二是增值税率降低, 产品的降价效应或对消费起到部分支撑作用。4月起制造业等行业16%增值税率从16%降至13%、交通运输和建筑等行业10%增值税率从10%降至9%。虽然增值税减税政策意在降低企业负担, 但政策红利不可避免会外溢到居民部门。由于增值税属于“价外税”, 税负往往体现在消费品价格中, 增值税率的调减政策将在一定程度上影响制造业下游与居民部门。制造业下游往往因集中度低、产品可替代性强, 竞争相对充分, 增值税率降低或将导致部分行业产品降价, 让利给居民部门。近期新闻也显示, 在增值税下调前后, 已陆续出现多个品牌的汽车、电子产品官方降价行为。降价能否提振消费, 还需要考虑需求价格弹性问题 (dR/R=dP/P+dQ/Q) 。整体上, 可选耐用品的需求价格弹性较高, 而恰好这些行业对消费者的议价能力弱 (减税导致降价幅度大) 、对消费的拉动作用强 (在社零中占比相对较高) , 因此降价往往能提振名义消费。为验证这一逻辑, 选用“PPI生活资料环比”变动观察降价现象, 可观测到, 从历史来看降价对实际消费提振非常显着, 而名义消费也基本实现企稳走高 (图6) 。总体而言, 增值税减税导致的产品降价对消费的刺激作用或较为明显。

此外, 2019年以来实施的一系列针对民营企业的减税降费、优化营商环境的政策将降低企业软硬负担, 或在一定程度上对于企业盈利起到积极作用, 进而对稳定居民收入及其消费意愿起到一定的支撑作用。一方面, 减税降费政策背景下, 税费等“硬负担”的下降缓解制造业与民营企业压力。一是2019年1月起实施小微企业普惠性税收减免政策。小微企业认定标准也有所提高, 达全国纳税企业总数的95%以上。二是增值税税率调减, 制造业、交通运输业、建筑业整体受益明显。三是5月起城镇职工基本养老保险单位缴费比例可从原20%降至16%, 强调不得自行对历史欠费进行集中清缴。政府工作报告预计“全年减轻企业税收和社保缴费负担近2万亿元”, 达2018年名义GDP的2.2%、财政一般公共预算收入10.9%。另一方面, 补营商环境短板, 降制度性交易成本, 强调优化民营发展环境, 有利于降低民企“软负担”。一是深化“放管服”, 包括缩减准入负面清单、“证照分离”等。二是降低涉企收费, 一般工商业平均电价再降低10%、取消或降低一批铁路港口收费等。此外, 财政通过融资担保、政府采购等向中小企业给予支持。基于以上政策, 预计2019年企业的各项税费压力将有所减轻, 有利于企业盈利改善, 进而对稳定居民收入及其消费意愿起到积极作用。

图6 增值税下调背景下降价效应或将在一定程度上刺激消费

(二) 新一轮消费刺激政策更加注重消费品质的升级

综合中国当前消费升级状况以及国际经验来看, 中国未来消费升级的方向或主要在于两个方面:一方面, 必需消费品、主要耐用消费品已经进入品质升级阶段。另一方面, 医疗保健、教育、文化娱乐等方面的服务消费需求空间依然巨大。基于以上判断, 预计新一轮消费刺激政策或侧重于汽车、家电、消费电子更新等领域, 进而促进家电产品更新换代、支持节能环保家电以及新能源汽车的销售等, 更加注重消费品质的升级。为提振消费, 2018年中央深改委审议通过了《关于完善促进消费体制机制积极进一步激发居民消费潜力的若干意见》和《完善促进消费体制机制实施方案 (2018-2020年) 》, 指明了未来一段时期促进消费升级的纲领性政策思路。近期《国家发展改革委办公厅关于征求对<推动汽车、家电、消费电子产品更新消费促进循环经济发展实施方案 (2019-2020年) (征求意见稿) >意见的函》在市场上广泛传播, 侧面印证近期国家可能出台推动汽车、家电、消费电子更新等具体的刺激措施。

表2 居民家庭主要耐用消费品拥有量

表3 两轮小排量乘用车购置税减征金额和拉动消费测算

就政策效果而言, 新一轮消费刺激政策的落地, 或在一定程度上对消费增速起到支撑作用, 新能源汽车、新型智能家电等商品的销量或在短期内得到较快提升, 2019年社零额增速有望企稳, 但同时需认识到新增需求的作用空间相对较小, 政策的主要作用可能在品质升级需求下的存量置换方面。结合上文所述, 2008年、2012年两轮消费刺激过后, 居民家庭中汽车、家电等耐用品保有量明显增加, 城乡居民之间的差距也明显缩小, 预示着本次消费刺激政策释放的需求增量与前两轮消费刺激政策相比, 较为有限 (表2) 。

依据本次促进消费政策的预期着力点以及此前相似促进消费政策效果, 粗略估算新一轮汽车、家电消费刺激政策有望新增消费金额3700亿元, 或带动社零额增速约1个百分点, 不过实际效果仍取决于政策力度以及落地时间。汽车消费刺激政策方面, 基于节能环保以及新能源汽车更新消费、农村车辆消费升级的政策重点, 预计后续将出台针对新能源汽车、小排量乘用车的优惠措施, 政策工具或包括调减小排量乘用车购置税、增加新能源汽车购置补贴以及新一轮汽车下乡等。在调减小排量乘用车购置税政策效果方面, 通过分析2009-2010年以及2015-2017年的两轮小排量乘用车购置税减征的政策效果后发现, 两次购置税的总减征额度分别达到471亿元与1522亿元;以每轮总计减税金额除以拉动消费总额代表每轮购置税减征的杠杆乘数, 可以发现两次购置税减征的杠杆乘数显着降低, 刺激消费的效果边际递减 (表3) 。基于以上分析, 我们假设, 若再次推出购置税减征2.5%, 年内新增销量约为200万辆, 总减征金额约248亿元, 拉动年内消费约为2000亿元, 进而提升社零额增速约0.6个百分点。在新能源汽车补贴以及新一轮汽车下乡方面, 基于当前财政减税降费背景下财政收入增长承压, 预计当前财政支持力度相对有限, 或较上一轮约250亿元的总补贴金额有所减少。

关于家电消费刺激政策的效果, 根据相关文件精神, 推动新型绿色、智能化家电产品更新消费或为政策重点, 预计后续将开展新一轮家电“以旧换新”、节能家电推广。上一轮“以旧换新”、节能家电推广政策带动彩电、冰箱等五大类家电年均销售3152万台, 拉动直接消费1368亿元。通过结合近三年家电销量以及保有量的增速初步预计, 若中央财政补贴资金约200亿元, 或将带动新增家电消费达1700亿元, 进而提升社零额增速约0.5个百分点。

医疗、教育、文娱、交通等服务业消费支出增长潜力较大。目前中国居民的服务类消费支出占比在35%左右, 而美国、韩国在人均8500美元时的占比已经达到了52%与50%左右。虽然中国在教育、文娱、医疗等方面消费支出在近几年有了明显提高, 但总体支出水平依然不高, 后续存在较大的增长空间。随着供给侧结构性改革的持续推进, 以“去产能”为主的“减法”取得明显成效, 为增加有效产能释放了空间, 未来服务消费的供给端将不断完善;随着对外开放政策的不断推进, 放宽旅游、文化、医疗、养老、教育培训和家政服务等服务消费领域的市场准入, 同时鼓励民营机构参与竞争, 将有助于培育服务消费的增长动能。

综上所述, 2019年消费需求在减税降费、重点商品的促进消费政策以及其他积极因素支撑下, 以社零额及表征的消费需求仍有望保持平稳的增长势头, 且企稳向好的概率在加大。不过需要意识到的是, 随着中国经济进入转型期, 经济增速趋于放缓, 进而对中长期居民收入增长形成一定制约, 叠加收入分配不均衡、社会保障体系尚待完善等问题的存在, 未来促进消费增长以及消费升级的发展并非一片坦途, 消费刺激政策作用时效较短, 相关改善收入分配机制、加强社会保障等机制性政策应在中长期发挥更大作用。

参考文献

[1]徐凤, 金克琴.中国居民消费与经济增长关系的实证研究[J].北京工商大学学报 (社会科学版) , 2009, 24 (2) .

[2]植凤寅.从家电下乡谈理性扩大农村消费[J].中国金融, 2009 (6) .

[3]温铁军, 刘海英.家电下乡与问题分析[J].中国金融, 2009 (6) .

[4]曲婕, 霍潞露, 姚占辉等.国外汽车行业应对金融危机的财税激励政策[J].汽车工业研究, 2010 (2) .

[5]李香菊, 周丽珠.扩大我国居民消费的税收政策研究——基于税收对消费影响的实证分析[J].财贸经济, 2013 (2) .