引言

上市公司股价是公司经营状况以及风险水平的集中反映,其波动是上市公司风险程度的重要表现之一。波动性是证券市场与生俱来的特性。从宏观层面而言,一个波动过大的市场将加大整个金融体系的系统风险,并使作为资源配置指标的股价信号产生失真。从微观角度来看,如果股票价格波动性过大,将使投资者面临着较大的不确定性,长期而言将对市场失去信心。因此,股价波动一直是各级政府、证券监管机构、上市公司管理者和广大投资者关注的焦点。上市公司股价的波动性问题也一直是学术界研究的热点问题之一。

张湄和孔爱国利用沪深两市上市的 14 家商业银行在 2005 - 2008 年间的半年度面板数据进行研究,发现银行股价的非系统性波动与银行的股权结构存在关联。王汉生等探究了上市公司年度股价波动性与其上一年公开财务指标的相关关系。赵留彦将公司盈利分解为持久盈利成分和暂时盈利成分,考察了两类盈利冲击对股票价格的效应。张金清和刘烨以 2005 年 6 月 -2008 年 1 月中国 A 股市场数据为样本,运用 VEC 模型以及脉冲响应与方差分解分析方法,就股市规模与股价波动性之间的相互影响进行实证检验。武安华和张博选取2001 - 2007 年在深交所上市的所有 A 股上市公司为研究样本,以深交所的“信息披露评级指标”作为公司信息透明度的度量指标,在此基础上,考察公司透明度对股价波动同步性的影响。孙刚将股价波动同步性作为衡量信息不对称的指标,以 2003 -2006 年我国上市企业为样本,检验在不同金融生态环境下股价波动同步性对企业融资约束的影响。

陈春春和胡日东选择沪市 1991 - 2010 年所有上市公司的数据,建立了 LM - ARMAX 模型来实证股票价格波动的决定因素,最后根据模型半参数估计的结果,进行了基于半参数估计的非线性检验和基于Wild Bootstrap 的 Smirnov 检验。林忠国等首先构建公司层面信息指标和噪音指标,然后利用非平衡面板数据回归发现中国上市公司股价非同步性与信息( 或噪音) 之间存在 U 型关系。最后通过盈余公告效应和股价信息含量检验表明股价非同步性整体表现为噪音,即高非同步性公司具有较强的盈余公告后漂移以及股价较少反应当期和未来盈余信息。易文德提出了 ARMA - GARCH - Copula 函数模型,研究了 3 个股票市场的日指数对数极差与交易量对数的相依程度和相依结构。王艺霖和周渊通过对上证指数波动性预测的实证分析得出:VGARCH 模型能更准确地预测股票指数的波动性。

进一步指出,相比于交易量,其波动率能更好地度量每日信息到达量。王阳和郑春艳通过选取了企业的风险资产结构、资产负债结构、投融资匹配关系等方面的指标对我国上市公司风险承担进行综合评价,并实证检验了其风险承担对股价波动的影响。周琼等运用 Copula 函数对我国 8 家主要上市证券公司股价收益率上、下尾相依性进行的实证研究表明,我国证券公司之间股价收益率存在明显的上尾相依性与下尾相依性,表明我国证券公司股价进而风险存在较强的关联性。Sadorsky 利用多变量 GARCH 模型分析了原油价格与清洁能源公司股价和技术公司股价之间的波动溢出效应。Ma-sih 等利用单位根检验、方差分解等方法分析了新兴市场上原油价格波动与股价波动之间的关系。

Li 等利用一种无轨迹卡尔曼平滑器对股价进行波动提取。Li 和 Wang 对新兴市场上零售业股票价格的波动性进行了实证分析。Lee 和 Liu 分析了股价的信息量与异质性风险之间的关系。Huang等探讨了政治危机下股票价格的波动与过度反应现象。

已有文献重点研究了少数几只个股或者某一行业的股价波动问题。然而鲜有文献研究省域上市公司的股价波动性问题。股市是“经济晴雨表”,鉴于此本文试图从省域上市公司股价的波动角度探视其经济发展的平稳性。近几年,内蒙古自治区的经济持续高速增长。因此本文对近两次金融危机期间( 次贷危机、欧债危机) 内蒙古自治区的上市公司股票价格的波动性进行实证分析。

一、方法介绍

本节对下文的分析过程中用到的独立成分分析方法和多路归一化割谱聚类方法进行简单介绍。

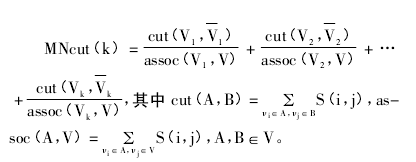

谱聚类是基于谱图理论的一类新的聚类算法,能对任意形状的数据进行划分,已经被成功应用到模式识别、机器学习和数据挖掘等领域。谱聚类方法的基本思想是将数据集 P = { p1,p2,…,pm} 中的数据点视为无向加权图 G( V,S) 的顶点,将 νi点和νj之间的相似关系转化为图 G( V,S) 的加权边 S( i,j) ,从而将数据集的聚类问题转化为图 G( V,S) 的划分问题。在图划分问题中划分准则对最终结果有直接影响,因此在图划分问题中选择合理的划分准则很重要。常见的图划分准则有最小割集准则、比例割集准则、归一化割集准则、平均割集准则、最小最大割集准则等。理论分析与实验结果表明归一化割集准则优于其余四种图划分准则。而多路归一化割集准则的效果好于上述递归归一化割集准则。谱图理论中将图 G( V,S) 划分为 k 个不相交子图 V = V1∪V2∪…∪k的多路归一化割目标函数定义如下:【公式】

求解多路归一化割集准则的最优解是一个 NP难问题。Meila 等考虑基于多路归一化割集准则的图划分问题的连续松弛形式,将原问题转换为求解非对称规范 Laplace 矩阵 Lrw= D- 1( D - S) 的谱分解问题,D 是度矩阵。多路归一化割谱聚类方法步骤描述如下:

输入: 数据集 P = { p1,p2,…,pm} ,聚类数目 k;步骤 1. 根据数据集 P 构造距离矩阵 Wm × m;步骤 2. 根据 W 构造相似矩阵 Sm × m,0≤S( i,j)≤1,i,j∈{ 1,2,…,m} ;步骤 3. 计算 Laplace 矩阵 L = D - S,其中 D =diag( D1,D2,…,Dm) ,Di= ?mj = 1S( i,j) ,i = 1,…,m;步骤 4. 计算广义特征值问题 Lx = λDx 的特征值 λ1≤λ2≤…≤λm和特征向量 x1,x2,…,xm;步骤 5. 令 X∈Rm × k是以广义特征值问题 Lx =λDx 的前 k 个单位正交特征向量 x1,x2,…,xk为列的矩阵。用 yi∈R1 × k( i =1,…,m) 表示 X 的第 i 行;步骤 6. 用 k - 均值方法将{ yi∈R1 × k| i = 1,2,…,m} 聚成 k 个类: C1,…,Ck;输出: k 个类: { V1,…,Vk} ,其中 Vi= { pj| yj∈Ci}不难发现,多路归一化割谱聚类方法的聚类数目须提前给定。本文结合 Borjigin 和 Guo 提出的方法确定最佳聚类数目。

二、实证分析

( 一) 数据选取

本文分两个时间段进行实证分析。

第一阶段: 次贷危机( 2007 年02 月13 日 -2009年 10 月 19 日) : 2007 年 2 月 13 日美国新世纪金融公司( New Century Finance) 发出2006 年第四季度盈利预警标志着次贷危机开始爆发。

第二阶段: 欧债危机( 2009 年10 月20 日 -2013年 07 月 19 日) : 2009 年 10 月 20 日,希腊政府宣布当年财政赤字占国内生产总值的比例将超过 12%,远高于欧盟设定的 3% 上限。随后,全球三大评级公司相继下调希腊主权信用评级,欧洲主权债务危机率先在希腊爆发。

内蒙古有 25 家上市公司( 见表 1) ,相关数据来源为国泰安数据库和内蒙古自治区证监局网站。【表略】

由表 1 可知 25 家上市公司中在深交所上市的有 9 家,在上交所上市的有 16 家。注册地主要集中在呼和浩特市、包头市、鄂尔多斯市和赤峰市,分别为 6 家、7 家、4 家和 3 家,其余的乌海市和阿拉善盟各有 2 家,通辽市 1 和乌兰察布市各有 1 家。从所属行业角度来看以资源密集型行业居多。

( 二) 实证结果描述