聚类结果如下:次贷危机期间: 第一类( 包钢稀土,华资实业,兰太实业) ,第二类( 伊利股份,包钢股份) ,第三类( 北方创业) ,第四类( 远兴能源,平庄能源,伊泰 B股) ,第五类( 鄂尔多斯) ,第六类( 金宇集团) ,第七类( 四海股份,亿利资源) ,第八类( 兴业矿业,赤峰黄金) ,第九类( 鄂资 B 股,ST 明科) ,第十类( 内蒙华电,北方股份,西水股份) ,第十一类( 露天煤业) 。

欧债危机期间: 第一类( 鄂尔多斯,兴业矿业,平庄能源,ST 明科,金宇集团,北方股份,赤峰黄金,露天煤业) ,第二类( 福瑞股份) ,第三类( 金河生物) ,第四类( 内蒙华电,鄂资 B 股,伊利股份,四海股份,远兴能源,伊泰 B 股,包钢稀土,华资实业,亿利资源,西水股份,兰太实业,包钢股份,北方创业,内蒙君正,东宝生物,蒙草抗旱) 。

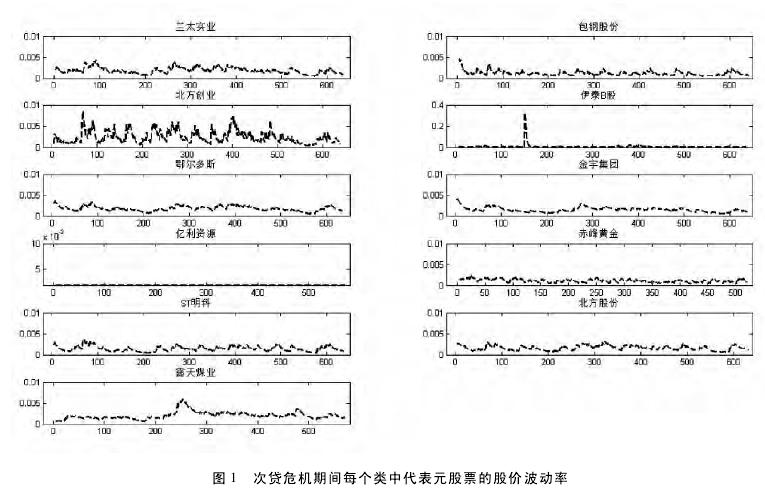

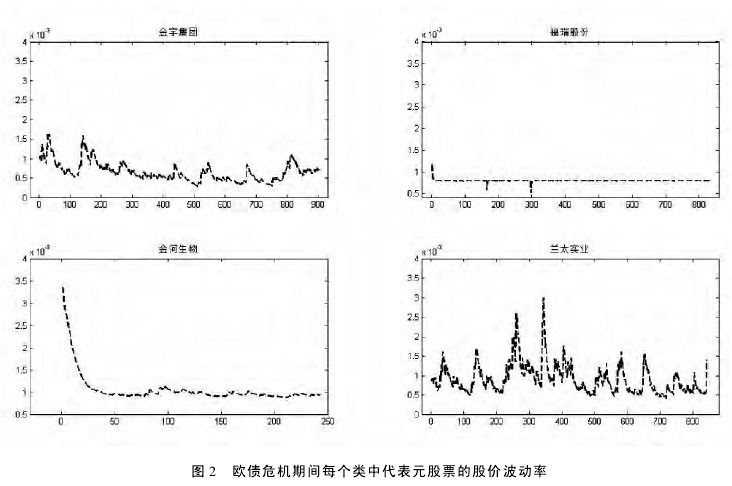

图 1 和图 2 分别是两次金融危机期间每个类中代表元股票的股价波动率。

从图 1 和图 2 来看,不同类的代表元股票的波动率之间差距比较明显,这说明本文得到的聚类结果是合理的。【图1-2】

由划分结果可知,可将次贷危机期间 21 只股票的波动率分为 11 个类,每个类中元素个数比较均匀,除了第三类的代表元北方创业的股价波动率较大,其余上市公司股价的波动率都不是很大; 可将欧债危机期间的 26 只股票分为 4 类,多数集中在第一类和第四类,其股价波动率明显大于以金河生物和福瑞股份的股价波动率。

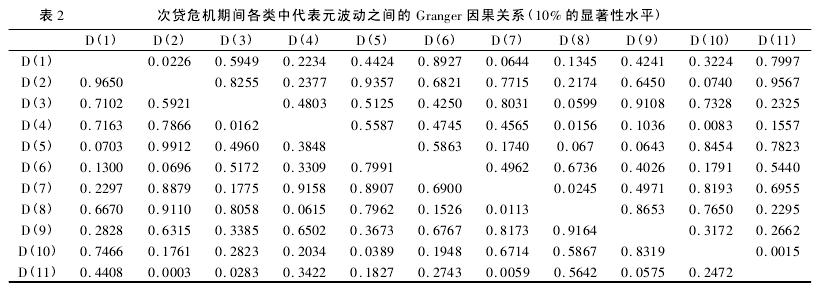

每个类中代表元波动之间的 Granger 因果关系如表 2 和表 3 所示。计算 Granger 因果关系时需提取共有交易日数据。由表 1 知金河生物上市时间是2012 年 07 月 13 日,而本文所考虑的欧债危机的爆发时间为 2009 年 10 月 20 日。为了使结果更具说服力,表 3 中的金宇集团、福瑞股份和兰太实业的股价波动间 Granger 因果关系是根据 2009 年 10 月 20日至 2013 年 07 月 13 日之间的共有交易日数据计算出的,而金宇集团、福瑞股份和兰太实业和金河生物间的则是根据 2012 年 07 月 13 日至 2013 年 07月 13 日之间的共有交易日数据计算出的。本文涉及的显着性水平均为 10%,限于篇幅略去平稳性检验和差分处理等详细过程。【表2-3】

由表 2 可知,在次贷危机期间各类间的关系相对密切,每个类的代表元的波动至少是某一只代表元股票波动的 Granger 原因。其中第八类的代表元( 赤峰矿业) 影响较大,分别是第三类、第四类、第五类和第七类的代表元股价波动的 Granger 原因。其次是第二类和第七类的代表元,均为三类股票的代表元股价波动的 Granger 原因。由表 3 可知欧债危机期间各代表元股价波动之间的溢出效应不如次贷危机期间明显。2012 年 07月 13 日至 2013 年 07 月 13 日之间金河生物股价波动不是金宇集团、福瑞股份和兰太实业股价波动的Granger 原因,反过来金宇集团、福瑞股份和兰太实业的股价波动也不是金河生物股价波动的 Granger原因。2009 年 10 月 20 日至 2013 年 07 月 13 日之间金宇集团股价的波动是福瑞股份股价波动的Granger 原因,兰太实业股价的波动是金宇集团股价波动的 Granger 原因。

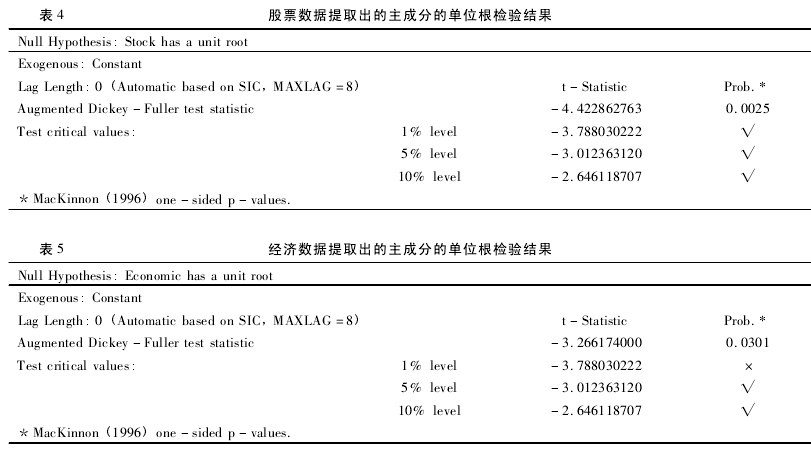

又考虑了内蒙古上市公司股价波动率与内蒙古宏观经济波动率之间的协整关系。宏观经济指标有城镇单位从业人员平均工资、地区生产总值、固定资产投资总额和进出口商品总值。时间为 2007 年至2013 年的共有季度数据,因此在 25 家上市公司中考虑 2007 年 01 月 01 日以前上市的 19 家公司的股价波动率。利用 ARCH 族模型提取波动率后分别对 19 家上市公司的波动率和 4 种宏观经济指标波动率提取主成分,再考虑两个主成分之间的协整关系。对所提取的主成分进行单位根检验,在 1% 的显着性水平下前者平稳,后者非平稳,而在 5% 和10% 的显着性水平下均为平稳( 表 4 和表 5 所示) ,即两者之间不存在协整关系。【表4-5】

( 三) 实证结果分析

1. 从内蒙古上市公司波动率的聚集程度来看,在欧债危机期间集聚现象比次贷危机期间更明显。已有研究表明在金融危机期间股市间的波动集聚性增加,由此推断欧债危机对内蒙古上市公司波动的影响大于次贷危机的影响。

2. 从内蒙古上市公司股价波动溢出角度来看,次贷危机期间除了第六类的代表元金宇集团以外其他代表元股票的股价之间均有波动溢出效应。欧债危机期间第一类和第四类以能源矿产资源以及机械制造业为主的上市公司股价之间有波动溢出效应,而与福瑞股份和金河生物等制药企业股价间没有显着的波动溢出效应。另外福瑞股份和金河生物的股价之间也没有波动溢出效应。

3. 从每个类中代表元上市公司股价的波动率角度来看,次贷危机期间多数代表元上市公司的股价具有波动,其中主要从事铁路车辆制造的北方创业的股价波动率尤为明显。而欧债危机期间以能源矿产资源以及机械制造业为主的上市公司股价波动率大于福瑞股份和金河生物的股价波动率。这说明欧债危机对内蒙古上市公司的影响主要集中在以能源矿产资源以及机械制造业为主的上市公司。

4. 内蒙古上市公司股价波动率与内蒙古宏观经济波动率之间没有协整关系。这可能与内蒙古自治区上市公司数量少,行业比较集中,不能充分代表内蒙古自治区的经济发展水平等有关。

三、结论

本文利用谱聚类方法、ARCH 族模型、Granger因果检验和 Johansen 协整检验对近两次金融危机期间内蒙古上市公司股价的波动率进行实证分析。实证结果表明欧债危机对内蒙古上市公司的影响大于次贷危机的影响,而且受影响的上市公司主要集中在能源、矿产资源以及机械制造等行业。由于内蒙古自治区上市公司数量少和行业比较集中等原因,以上结果不能全面反映金融危机对内蒙古自治区整个宏观经济的影响。

政策建议: 2013 年 3 月 19 日内蒙古自治区党委书记王君同志提出的“8337”发展思路的发展定位中提到要把内蒙古建成全国重要的现代煤化工生产示范基地、有色金属生产加工和现代装备制造等新型产业基地。因此内蒙古上市公司应当以贯彻落实“8337”发展思路为契机提高抵御金融危机冲击的能力。具体措施包括根据自身特点调整发展战略、提高公司治理结构的有效性、全面提升企业自主创新能力、优化结构形成新的竞争优势和强化管理健全防范风险的机制。

[参考文献]

[1] 张湄,孔爱国. 商业银行治理与股价波动关系的实证研究[J]. 复旦大学学报( 社会科学版) ,2010,( 5) :101 -108.

[2] 王汉生,张瀚宇,何天英,郭露茜. 上市公司财务参数与其股价波动性关系探究[J]. 证券市场导报,2010,( 2) : 74 -77.

[3] 赵留彦. 持久盈利、暂时盈利与股价波动[J]. 证券市场导报,2010,( 5) : 80 -91.

[4] 张金清,刘烨. 股市规模与股价波动性的相互影响实证研究[J]. 管理评论,2010,22( 10) : 22 -28,43.