农业保险论文专业推荐10篇之第八篇: 我国农业保险的发展现状及运行模式探讨

摘要:改革开放以来, 我国农业保险市场逐步开始萌芽和发展, 农业保险保费规模从2008年的110.68亿元增长到2017年的479.06亿元, 实现了质的飞跃。农业保险的政策目标是保障农民收入、提高农民抵御风险的能力、繁荣农村经济。但在发展的过程中也存在着农业保险经营的亏多赚少, 不适应我国农业发展的形势、农民收入较低, 支付农保费的能力不足、相关法律体系不健全、农业保险专业从业人员较少、经营技术落后等问题。针对上述问题, 提出了加强宣传、完善农业保险立法、建立农业保险政策性业务商业化运行模式、构建农业再保险体系等对策。

关键词:农业保险; 政策性农业保险; 问题与对策;

1 我国农业保险的发展现状

20世纪末, 我国进入社会主义市场经济, 走改革开放的道路, 为了使经济快速发展, 我国在各个领域大力进行改革和制度创新, 随之深化了对保险领域的各项改革, 我国的农业保险市场也逐步开始萌芽、发展。2004年我国开始试点政策性农业保险制度。2007年我国对农业保险的支持力度逐渐加大, 中央财政部门对农业保险的保费也实施了相关补贴政策。在国家的大力支持和有关部门的努力下, 我国不断完善农业保险制度、健全农业保险相关法律法规, 大力普及农业保险知识, 使得公众的农业保险观念也在逐步增强, 加上国家对农业保险的认可和扶持力度进一步加大, 使一系列具有现代意义的农业保险产品如雨后春笋般迅速发展。

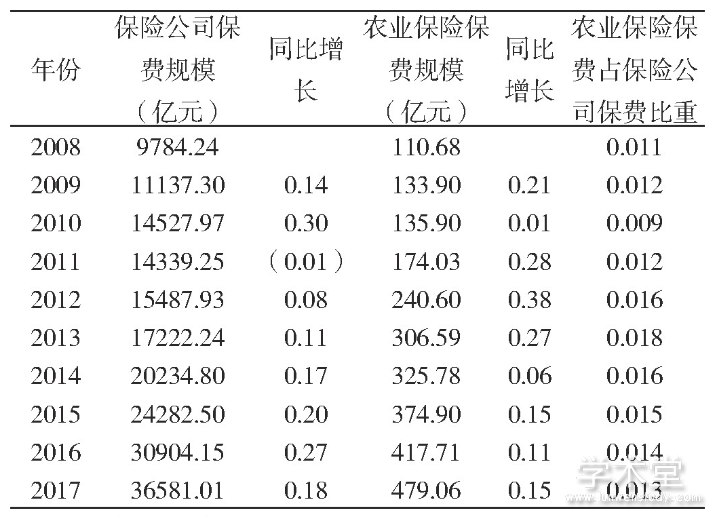

如表1所示, 从近十年的数据来看, 我国农业保险保费规模从2008年的110.68亿元增长到2017年的479.06亿元, 增长了3.3倍, 实现了质的飞跃。加入农业保险的农户数量不断增加, 农业保险的农户普及度逐步增大。农业保险的存在越来越有利于经济的发展, 在社会经济发展中的地位和作用越来越重要。

表1 近年来我国农业保险市场的发展状况

数据来源:国家统计局http://data.stats.gov.cn/index.htm。

2 我国农业保险发展面临的主要问题

2.1 农业保险经营的亏多赚少, 不适应我国农业发展的形势

我国的农业生产市场化程度比较低, 规模化程度比较小, 企业化程度不高, 所以农业经营的巨大风险单纯由商业保险机构来承担。再加上农业生产本身存在的农业风险可保性差、经营风险大的问题, 使得商业化经营的模式不太理想。在现有的技术条件下对于自然灾害的发生仅仅可以达到预测的程度, 对于灾害发生的可控性非常差, 而且自然灾害一旦发生, 其风险的关联性比较大, 自然风险所带来的经济损失具有不确定性, 受损程度和危害性具有不可测量性, 这些都使得农业生产的可保性较低, 也意味着商业保险公司不愿主动涉足农业保险。

2.2 农民收入较低, 支付农保费的能力不足

自然灾害的频发以及其灾害的广泛性等特点, 使得农业保险的理赔率较高。这意味着, 保险公司往往通过高额的保费来降低自身的风险。而农民的普遍收入较低, 特别是偏远地区的农民收入更是低, 很少有农民能够有能力为其农作物支付保险费用, 更不会愿意主动购买农业保险。

2.3 专业人才匮乏

一个行业的健康良好发展必须有大量的专业人才的参与, 但是在我国的各行各业的人才中, 从事农业保险相关工作的人员不足1万人, 我国农业保险行业面临着严重的人才短缺问题。除了在数量上的短缺, 在质量上更是良莠不齐, 像精算师这样的人才在农业保险领域就是凤毛麟角。农业灾害一旦发生, 就不会有充足的专业人员进行现场调研、损失估计、现场状况的勘测等工作, 难以准确确定受灾相关的各种数字, 往往会造成农民的损失。

2.4 农业保险经营技术落后

农业保险是专门对农作物进行保险, 具有其特殊性, 农业保险又具有复杂性, 这一切都使得农业保险的发展需要极其高的技术。我国农业保险萌芽较晚, 经验匮乏, 对平均保额损失率这一标准的把控还不完善。我国农业保费率相对较低, 再加上农业保险的管理成本较高、风险较大, 这更大的消减了商业性质的保险企业开展农业保险的热情。

2.5 法律法规建设缺位

农业保险的推广需要以相对完善的法律法规为基础, 但农业保险作为政策性保险, 不属于《保险法》所规范的保险业务。农业保险的经营一直没有相应的法律支撑。农业保险相关法律法规的缺位在一定程度上, 对我国农业保险的规范化发展产生了负面影响。

3 我国农业保险的发展对策

3.1 加大农业保险宣传力度

我国是一个农业大国, 农村人口的数量在中国占多数。为了更好地建设惠及全国人民的小康社会, 应当深入贯彻落实“三农”问题的方针政策, 加强惠农利农的宣传力度, 培育农民的投保意识, 大量普及农业保险相关知识。通过加大农业保险的宣传提高农户的参保意识。

3.2 建立健全农业保险法规

由于保险资本穷匮, 经营农业保险容易入不敷出, 成本较高, 保险公司难以在一段时间内长期有效地经营下去, 所以需要建立政策性的法律法规来支持农业保险的发展。可以依靠政府补贴和税收优惠来扶持商业公司开办农业保险, 继而扶持农业保险的发展。农业保险相关法律法规的缺失使得农业保险的发展得不到有效的保障。因此, 我国应该加快对农业保险相关法律体系的建设, 对农业保险进行规范, 更好的保障我国农业保险的快速发展。于此同时, 应该注意规范市场秩序, 防止市场不良竞争, 切实使农民受益。

3.3 建立农业保险政策性业务商业化运行的模式

农业的发展不可能独立存在, 需要相关部门的支撑, 具有很强的公共性和外部性, 学习先进国家发展农业保险的经验, 农业保险的发展离不开政策性支持, 离不开政府的支持。但是, 在中国特色社会主义市场经济的国情下, 并不是说政府直接经营, 还是应该以市场走向为主, 政府支持为辅。从当下我国农业保险的发展状况来看, 我们可以实施由政府支持下的保险合作社的方式经营农业保险, 这种经营模式有利于防范道德风险和逆向选择。但是, 这种经营模式的规模较小, 风险较大、难以分散。因而, 这种经营模式作为一种备选存在。如果是进行由政府支持下的相互保险公司经营农业保险, 那么经营成本较低, 而且扶持力度大, 有利于调动商业保险公司和农民的积极性。

3.4 构建农业再保险体系

农业再保险业务可以扩大原保险人的能力, 使保险公司的业务量扩大, 降低保险的开展成本, 在一定程度上分散风险, 保障商业保险公司业务的稳定性。农业再保险体系可以帮助农业保险克服自身的或者外在的一些缺点, 使农业保险健康发展。政府应该积极参与农业再保险的经营, 以支撑农业保险的健康稳定发展。

3.5 建立农业保障信息平台, 加强诚信体系建设

为了使农业保险更好地开展, 防止中央地方政府推诿扯皮、贪污腐败现象的发生, 相关部门应该加大监管力度, 做到农业保险相关信息公开透明, 在村委会设立信息公开专栏, 披露相关农业保险信息, 增强人们对于农业保险的认可度和信任感。相关检测部门应该加大对农业风险的监测力度, 在农民受灾后积极组织相关工作人员对受灾情况进行现场勘测, 尽快确定受灾的面积, 制定赔付方案, 不拖沓的工作节奏无疑会给农户吃一个定心丸。积极向农户宣传防灾防损的知识, 通过村务公开, 或者广播的形式传播农业保险知识, 提高农民的保险意识。建立完善的激励惩罚体制, 对于诚心状况和道德状况良好的农户给予保费优惠政策, 对管理精心、无赔款记录的参保农户在续保时给予保费折扣, 形成正向激励;对于恶意欺骗、发生道德风险的农户记录存档, 对多次不诚信的农户则进行罚款处罚。

总而言之, 我国农业保险萌芽较晚, 我们应该努力学习成功先进的经验, 结合我国特殊的国情, 建立一套适合我国本土的农业保险体系, 禁止拿来主义的悲剧发生, 不断进行农业保险的本土化创新。加强农业保险相关法律体系建设;由商业保险公司根据市场风向进行农业保险产品的开发经营, 政府适当的加以指引;加大政府对于农业保险的资金支持力度, 解决农民有心投保农业保险但资金不足的问题。相关政府多方位、点线面结合支持农保业务, 构建农业再保险体系, 大力发展我国的农业保险业务以促进农村经济的发展, 间接促进国民经济的发展。我们需要注意的是, 不能把所有的希望都寄托于农业保险上面, 农业保险并不能解决所有的问题, 不能寄所有的依托于农业保险。发达国家的农业保险已经很发达, 即便如此, 其政府也要通过非保险救济计划来扶持农业保险不能覆盖的农作物产品。况且我国农业保险先天发展不足, 在历史数据积累、产品的创新开发能力等方面都与发达国家存在很大差距, 因此, 我国要想更好的发展农业保险, 扩大农业保险的可保品种种类, 更需要一步一步来, 不可一蹴而就, 需要循序渐进地发展。要探索其他多种类型的风险防范和化解手段, 通过相互保险、灾害救济等手段来满足农业风险防范的需求。

4 结论

我国农业保险市场的健康发展离不开国家政策的大力支持, 离不开法律法规的完善, 国家应该逐步健全完善的农业保险相关法律法规。农业的健康发展需要农业保险来保驾护航, 加大农业保险的普及力度, 增强人们对于农业保险的正确认知, 提高人们的参保意识, 对于农业保险市场的健康发展至关重要。由于商业性质的农业保险赚少亏多, 使得其发展缓慢, 国家应该加大对于农业保险的补贴力度, 积极落实财政补贴, 持续发展再保险业务。

参考文献

[1]张中伟.保护农民务农积极性提高农业科技应用水平[J].中国人大, 2013 (03) :33.

[2]黄亚林.干旱地区天气指数农业保险的国际借鉴[J].农业经济, 2012 (12) :60-62.

[3]张祖荣.农业保险的保费分解与政府财政补贴方式选择[J].财经科学, 2013 (05) :18-25.

[4]张祖荣.当前我国农业保险发展的主要问题及对策建议[J].财经科学, 2006 (10) :32-39.

[5]邱艾晨.江西省农业保险发展情况的调研报告[D].南昌:江西财经大学, 2017.

[6]郭杰.我国政策性农业保险的财政补贴研究[D].北京:财政部财政科学研究所, 2015.

[7]贺鲲鹏.国外农业保险发展的趋同性及对我国的启示--以美国和日本为例证[J].农业经济, 2013 (10) :127-128.

点击查看>>农业保险论文(优秀范文10篇)其他文章