第三章我国上市公司强制分红制度的现状及缺陷

第一节我国上市公司强制分红制度的现状

一、强制分红制度形成的背景及发展

自上个世纪90年代我国证券市场成立以来,经过20多年的发展,已经逐渐趋于成熟,然而,目前我国证券市场仍存在不少问题,分红制度就是其中一个。

近年来上市公司的分红问题受到了证监会和社会的高度关注,虽然分红情况有所改善,但是仍然存在一些问题,市场上依旧存在许多“铁公鸡”公司。这些公司虽然有着丰厚的盈余,但却不分红或者少分红,使得投资者的利益遭受了严重的损害。由于投资者无法期待上市公司稳定的分红,因而目光转向买卖股票赚取差价来获利,造成目前情况下证券市场投机风气盛行。随之而来的则是上市公司同众多投资者之间矛盾的不断深化。基于此种情况,强制性分红制度便应运而生。为敦促上市公司分红,遏制市场不良风气,保护中小投资者利益,稳定我国证券市场,中国证监会出台了一系列规定政策来规范并完善强制分红制度。

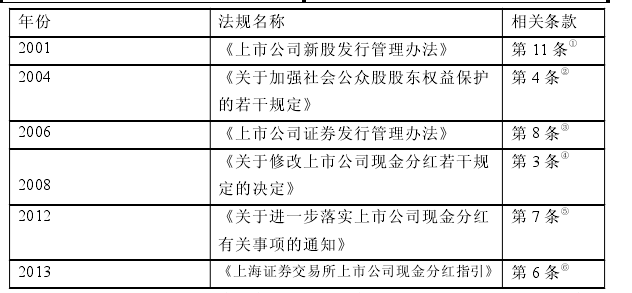

(一)分红制度初期:强制分红制度的萌芽在我国证券市场刚刚发展起来的上个世纪90年代便出现了大量的上市公司不分红或者少分红的现象,该时期自愿性分红普遍,上市公司分红便显得有些随心所欲。这种现象的出现主要是由于很多上市公司只想要在市场上融资,而不想进行分红,这种观念与证券市场成立的初衷背道而驰。为了纠正这种观念,2001年3月中国证监会出台了《上市公司新股发行管理办法》,规定上市公司如果三年不分红派息,并且没有明确说明的,将会变为证券行业的重点考察对象之一,而且在未来的公司发展之中还会进一步地受到证券行业的分析和考核。但是,该办法的出台并未改善当时的分红状况,主要是由于该规定过于简单,其只规定了一种关注和说明性的要求,在实践中的可操作性低,并且也没有规定上市公司的所应担负的社会及法律责任等。该阶段,强制分红刚开始萌芽,还处于极度不完善的状态,加之该阶段自愿性分红盛行而强制分红则衰微,所以很难借助该办法来改善当时上市公司的分红现状。

(二)分红制度的发展阶段:强制分红制度开始出现随着我国证券市场的发展,上市公司与投资者的数量越来越多,投资者的构成也更加复杂,中国证监会也越来越重视上市公司分红。在2004年12月,证监会发布《关于加强社会公众股股东权益保护的相关规定》(简称公众股规定),该规定中增加了许多有关强制上市公司利润分配的相关规定,例如在公司章程中需明确公司利润分配方法,并且规定当公司负责人没有就现金利润做出明确预案的,之后公司需在在公司中期报告加以说明。《公众股规定》中关于分红一系列强制性规定是国内实行强制分红体系的一个雏形,一方面,这一规定表明了需进行信息披露,并进一步地对分红政策的强制性信息披露作了概括性的说明;另一方面为约束上市公司分红行为,该规定将上市公司的再融资资格与前三年的分红相挂钩。虽然该规定在之前规定的基础上增加了许多强制性规定,然而该规定还是没有把上市公司的分红资金额度明确地确立起来,因此出现了上市公司为了达到融资才进行分红的不良现象。另一方面,公司通过进行“象征性的分红”这一模式来迎合再融资的相关规定,便造成了上市公司现金分红以及信息披露质量的相对下降。

(三)强制分红制度的量化阶段在该阶段,国内在股权分配方面的改革措施得到推进落实,在一定程度上缓解了非流通股与流通股分置所带来的矛盾。证监会在之前出台的相关规定的基础上,结合当时国情,并借鉴国外一些比较好的案例经验,于2006年5推出了《上市公司证券发行管理办法》,该办法对分红比例进行了量化规定,突出了保护公众投资者权益的相关要求。这一办法在第八条第五项中明确规定了上市公司发行证券所应该满足的条件,并对再融资分配的门槛进行了量化说明,将分红比例具体到公司可分配利润的20%.该规定的出台为强制分红制度提高了实践中的可操作性。

2008年10月7口,证监会针对实践中出现的一些问题发布了《关于修改上市公司现金分红若干规定的决定》,该决定进一步优化了强制分红政策,鼓励上市公司进行中期现金分红并提倡上市公司进行持续稳定分红的同时,规定了上市公司的分红比例为可支配利润的30%,同时明确上市公司可以进行中期分红政策。①这一决定还将上市公司再融资与分红联系起来,进一步对上市公司的分红设定了约束要求。

(四)强制分红制度的细化阶段自2001年郭树清上任证监会主席之后,他明确提出要强化强制分红,因此在该阶段强制分红政策得到大力推进,并且进一步细化了上市公司现金分红的监管以及信息披露制度。在该阶段证监会和上交所发布了许多政策和规定,如2012年证监会发布了《进一步落实上市公司分红制度的相关的通知》(以下简称通知),这一份通知详细地规定了上市公司进行分红制度的相关决策的相关程序,以及上市公司进行分红的一些信息披露的规定,并且在此基础之上,还明确了第一次公开流通股票的公司应该在招股说明书中充分披露与利润相关的所有信息,并且在此基础之上还要能够明确保荐行业,以及相关的董事会在现金分红方面所担负的责任。随之,再参照2013年所颁布的《上海证券交易所上市公司现金分红指引》(以下简称指引),为了进一步地推进提升沪市上市公司的现金分红水平而奠定坚实的基础。

为了能够使我国强制分红制度发展能够更加直观地感受到,笔者用表格进行了整理,具体如下:

综上所述,我国分红制度,自从经历了从自愿分红到强制分红,再到适度强制分红并呈不断细化诸多阶段。分红政策的这一发展路径同国内证券市场发展步调是相统一、相联系的。这一发展过程,在很大程度上亦是强制性分红政策同自愿分红制度优点和劣势的一种融合的结果。

二、我国上市公司强制分红制度的立法现状

(一)《证券法》和《公司法》中关于强制分红制度的立法规定我国《证券法》中没有直接规定强制分红制度的条文,但是在很多条文中对上市公司分红进行了规范。主要是从对上市公司发行新股、上市以及信息公开的方面进行规制。在该法中第巧条规定了招股说明书中应当明确写出公司资金的用途。证券法中对于上市公司信息披露的规定比较多,从而保证证券市场上的信息透明公正,保护投资者利益,进而促进强制分红制度的实施。此外,该法第73条和74条规定了董事会等进行内幕交易的法律责任。这也是从保护市场投资者利益出发,为强制分红制度提供了基础。因此虽然证券法中并无直接规定的条文,但是其中有很多详细的制度规定及法律责任规定,例如信息披露制度等。这些制度在一些规范性文件中并无详细规定,因此规定在证券法中的这些制度规定为强制分红制度的施行保驾护航。另外,我国2015年通过的证券法一审稿中第168条规定上市公司的分红权,该条规定带有一定的强制性。目前二稿仍在修订中,对于是否应当强制分红学者们也争议不体。

此外,我国现行《公司法》中也未直接规定强制分红制度,但是在其条文中有公司章程应当载明利润分配办法的要求,同时规定了股东的利润分配请求权。在最新的《公司法司法解释四》中对股东向法院提起要求公司分配利润时的被告以及需提供什么材料等进行了更为具体明确的规定。同时,公司法还对董事、监事以及公司高管的责任进行了规定,这也从侧面为维护证券市场稳定,保护中小股东利益增加了助力。

(二)证监会出台的相关规定自2001年起我国就开始逐渐引入强制分红制度,在2001年虽然没有具体规定,但是起到了政策向导作用。2004年发布的规定将上市公司分红与再融资挂钩,虽然没有规定具体的比例,但是此时在一定程度上起到了约束上市公司分红的作用。2006年将分红比例规定为20%} 2008年将比例提高到30%,这说明我国逐渐加强对上市公司分红的监管,并越来越趋于条理化、清晰化。并且,这种方式也在一定程度上,增加了上市公司对于信息披露的相关规定和要求。到目前为止,国内强制性的分红制度已经有了较为完整的体系,但是也还存在一些问题。

三、我国上市公司强制分红制度的实施现状

(一)我国上市公司强制分红制度的实施现状笔者通过对目前国内上市公司分红情况进行梳理,发现上市公司分红呈现以下四个方面的特点:

第一,现金分红公司的数量不断增长,但呈现出明显的阶段性。自上世纪90年代上交所和深交所成立以来,上市公司的数量逐年增多,进行股息分红的公司也逐年变多,但是呈现出明显的阶段性,90年代初期证券市场刚刚成立,上市公司较少,因此进行现金分红的公司相对来说仍旧还是很少;在2000年到2009年间,我国现金分红公司的数量步入了快速增加的阶段,在之后的两到三年之内又开始逐渐的稳定了下来。从2010年至今,现金分红公司的数量已经趋于相对稳定发展的状态。

第二,现金分红公司所占的百分比仍旧处于不断上升的状态之中,也随之而步入到了一种阶段性的发展趋势当中。虽然目前进行现金分红的公司正在不断地上涨,但是上市公司的数量也在不断增加。虽然在1999年之前,只有很少的一部分公司内部实行现金派现的形式,但是这些公司在当时所占的百分比却还是呈现出一种较高的发展姿态,尤其到了1994年的时候,实行现金分红政策的公司,在当时公司中所占的百分比是72.5%.不过,到了1997年的时候,这种增长额度有下降到29.4%,又逐渐地趋于一种相对来说比较平稳的发展状态。

第三,分红呈现一种集中的状态,并且存在超额派现又进行融资的现象。上市公司普遍存在在现金分红的同时,又不断地通过再融资的方式来获得进一步的发展的现象。深交所调查报告显示:2000年之后我国股利支付集中度不断提高,并且在2010年股利支付集中度仅次于英国,排名世界第二。与此同时,在2010年以来,我国上市公司中开始刮起了一种分红的热潮,一些公司在发展状况欠佳这一情况下,却依然进行高额分红,这一现象是值得我们所反思的。

第四,虽然我国现金分红的公司越来越多,但是我们应当看到,即便如此,仍有大量公司并不或者较少分红。有媒体统计,截止去年年底,自2000年以来,两市仍有81家公司从未进行过分红,堪称“资深铁公鸡”,.)因此我国分红状况仍不容乐观。

(二)现状成因分析

我国上市公司现金分红的现状,是由于很多原因共同促成的。不过政府、公司以及公司持股人作为直接的现金分红参与者,对这一现状的产生担负着主要的影响。

第一,政府政策的影响。90年代我国证券市场成立之初,自愿性分红盛行,强制性分红式微,为了改变这种情况,证监会发布了很多政策旨在提高上市公司的分红水平,改变投资者投机心理,稳定我国证券市场。在强制分红政策的约束下,越来越多的上市公司愿意把盈余分配给股东。2013年我国实行差别化税率政策,在一定程度上提高了上市公司分红的积极性。

第二,公司自身的需求。我国上市公司涉及多个行业,根据公司发展的阶段不同,他们对于分红的要求也不同。比如正处于发展阶段的公司融资需求较高,急需资金来支持自己的发展,但是由于现有规定的限制,再融资与分红相挂钩,想要融资就必须要分红,这对处于发展期间的公司是一种极大的负担,也扭曲了强制分红制度的初衷。

第三,大股东权利的滥用。正如上文所述,在我国股份公司“一股一权”的制度下,大股东掌握着话语权,他们往往容易利用自己的优势滥用权利,通过关联交易等侵吞公司财产,对中小股东利益造成极大损害。若是上市公司在提高股票发行量之前,先进行现金股利的分配,这样不但能够减少增发股票当天股市上的动荡,而且还能够对往口的股东,通过股权稀释的方式来进行相应的补偿。若是上市的公司在提高股票发行量之后再按照现金股利的形式进行分配的话,则往往会涉及到,对于提高股票发行量之后,造成一种新利益局面中的大股东利益优先发放的现状。因此,不管是前者亦或是后者,都会因此而降低现金分红的初衷,进而并损害到中小公司持股者们的利益。