第 3 章 国内外腈纶纤维行业发展态势分析

3.1 腈纶纤维行业发展回顾

3.1.1 腈纶纤维产品概述

1.腈纶纤维的概念

腈纶纤维是聚丙烯腈纤维在我国的商品名。腈纶纤维的性能优良,享有“人造羊毛”的美誉。按照音译为“亚克力纤维”,化学名为“聚丙烯腈纤维(Polyacrylonitrile)”,国外则称为“奥纶(Orlon)”、“开司米纶”、“考特尔”、“德拉纶”等。因腈纶纤维手感柔软、蓬松,类似羊毛织物的,且其色泽鲜艳,赢得了消费者喜爱。

腈纶纤维的原料为石油裂解副产的廉价丙烯。在聚丙烯腈共聚物加热到 230摄氏度以上时,只发生分解而不熔融,因此,采用溶液纺丝的方法制成。纺丝可采用干法或者湿法。干法纺丝速度高,适于纺制仿真丝织物。

2.腈纶纤维的主要生产工艺

聚合 → 纺丝 → 预热 → 蒸汽牵伸 → 水洗 → 烘干 → 热定形 → 卷曲 → 切断 → 打包。

3.腈纶纤维性能

蓬松性:腈纶纤维的弹性和蓬松性类似于天然羊毛,因此有合成羊毛之美称,其织物保暖性能较好,甚至高于同类羊毛织物。所以生产仿羊绒的原材料就是采用腈纶纤维,且腈纶纤维制作的仿羊绒在外形、光泽、染色等性能均超过羊绒,在手感方面甚至可以做到以假乱真的地步,可谓市场前景广阔。

耐光性:腈纶织物染色鲜艳,耐光性属各种纤维织物之首。对日光的抵抗性也比羊毛大 1 倍,比棉花大 10 倍耐热性:腈纶织物有较好耐热性,居合纤第二位,仅次于涤纶。

单位重量:腈纶织物在合纤织物中属较轻的织物,仅次于丙纶。虽然比羊毛轻10%以上,但强度却大 2 倍多,但是腈纶的强度不及涤纶和锦纶。

耐磨性:腈纶纤维是各种合成纤维中耐磨性最好的织物。因此,腈纶织物适合做儿童服装、户外服装及泳装。

3.1.2 腈纶纤维行业发展回顾

自上世纪 60 年代以来,融合了国外先进的设备技术和前沿的生产管理理念,国内腈纶纤维行业不断发展壮大,腈纶纤维的需求量与日俱增。到 2005 年末,国内腈纶纤维的市场需求量达到 120 万吨/年。然而,同期国内的生产量仅为 77万吨,我国腈纶纤维的进口依存度达到了 40%以上,需要大量从国外进口,在这巨大的需求缺口下促使国内的腈纶纤维产业快速发展。于 1999-2006 年期间,我国腈纶纤维的产能增长速度达到了平均每年 10%的涨幅。同时,生产自给自足比例也在不断提高,从 42%逐步上升到 80%.在宁波丽阳化纤有限公司、吉林吉盟腈纶有限公司等公司相继试车投产后,中国腈纶纤维的实际总产能已达 90 万吨/年。

但是,随着改革开放进程加快及国际市场的冲击,近几年,国内腈纶纤维需求量出现了一定程度的下滑。自 2008 年世界金融危机以来,全球经济发展放缓,腈纶纤维行业的亏损面急剧加大,腈纶纤维需求量下滑,停机限产的现象几乎涉及到国内每一家的腈纶纤维生产企业,各企业都在承受亏损的极限,并不断进行行业整合。据推测,在今后的 10 年,我国仍将有每年约为 50 万吨的需求缺口。

中国作为全球最大的腈纶纤维生产国及消费国,如何适应国际发展方向,顺应中央实施的开发中西部农村市场战略、振兴东北老工业基地战略,将发展的触角伸向中西部地区,延伸到农村市场,发挥腈纶纤维产品保暖柔软、蓬松性能良好,色泽鲜艳的性能,提高人们的生活品质。进而促进腈纶纤维在纺织服装、运动器材及航空航天领域的深层次发展,以内需拉动发展。因此,深入探讨中国腈纶纤维行业生产模式、发展战略对我国腈纶纤维企业的持续发展而言具有重要的现实意义。

3.2 腈纶纤维行业发展现状概况

3.2.1 国际市场发展现状

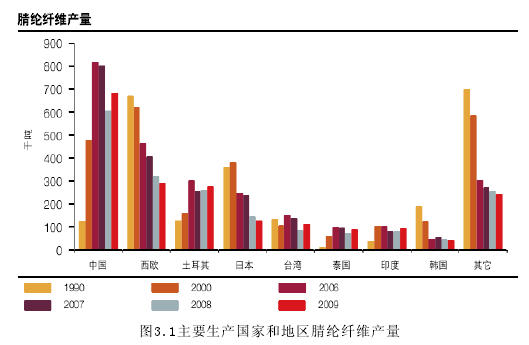

自 2008 年金融危机以来,世界腈纶纤维市场受上下游的压力持续萎缩,总体产能、产量都有所下降,2014 年出现回暖迹象。在意大利蒙特纤维在西班牙的工厂关闭后,欧洲大陆的产量大幅下滑。南美洲及中东地区的产量几乎不受影响。亚洲增长 10.0%,其中中国、印度和台湾在 2009 年都有所回升,亚洲以 60%的市场份额位居首位,其次是欧洲大陆占有 32%的市场份额和美洲占有 6%的市场份额。主要生产国家和地区的腈纶纤维产量如图 3.1 所示。

全球腈纶纤维生产呈现如下特点:

1.世界腈纶纤维产业格局继续调整,总产能略有下降

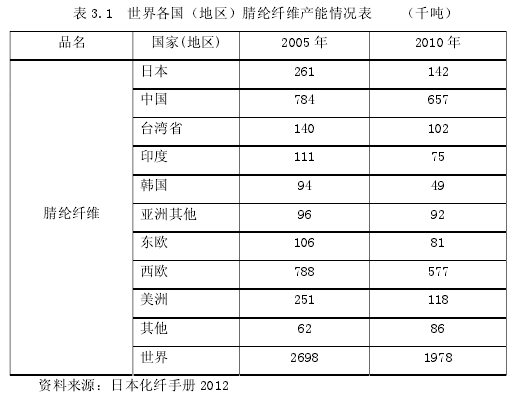

进入二十一世纪后,随着Acordis、Solutia等国外老牌腈纶公司的停产,世界腈纶纤维产能的分布发生了重大变化,腈纶纤维产业进入了新的结构调整和技术产品升级阶段。目前已有2/3以上的产能都集中到了亚洲,主要是中国和印度,特别是中国从上世纪九十年代开始,较好地承接了世界腈纶纤维产业的转移,发展比较快速,是世界腈纶纤维产业发展的主导力量,中国已经发展成为世界最大的腈纶纤维生产国和消费国。

但是,世界腈纶纤维产能和产量总体下降,2010年世界总产能为197.8万吨,比2005年269.8万吨下降了36.4%,实际产量基本维持在200万吨左右。如“表3.1世界各国(地区)腈纶纤维产能情况表”,显示了近几年世界各国(地区)腈纶纤维产能情况。

2.世界腈纶纤维表观需求量呈下降趋势,近两年开始略有回升

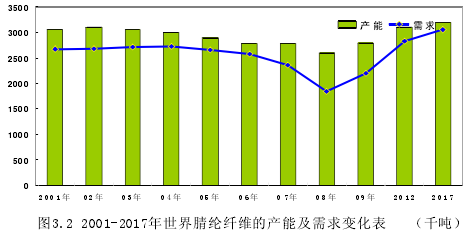

2001-2004年世界腈纶纤维总产能基本稳定在300万吨左右,随后几年出现下降,到2008年已降至260万吨水平,近几年则整体变化不大,基本维持在260-280万吨之间。虽然发达国家腈纶纤维产能在逐年下降,但随着科学技术和社会经济的发展,他们在差别化、功能性腈纶纤维的研发和市场领域仍占有相当高的比例。

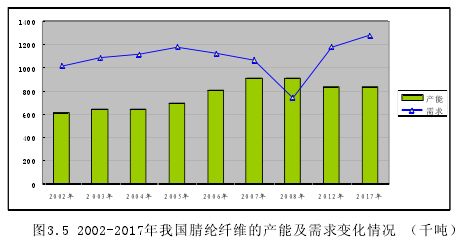

最近两年随着经济的恢复增长又有明显回升,世界腈纶纤维2001年-2017年的产能及需求情况如图3.2所示。

从未来世界腈纶纤维产业的发展来看,伴随着世界经济的回暖和进一步发展,无论是世界腈纶纤维的需求量,还是中国腈纶纤维的需求量都会有一定的增长空间。

3.全球原料丙烯腈的需求情况

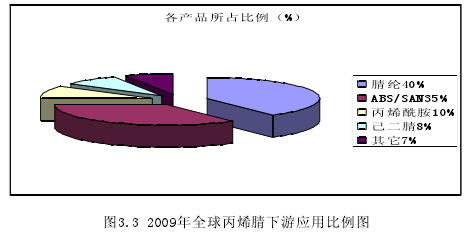

2010年,全球丙烯腈产量已近500万吨,但由于除腈纶纤维以外的其他领域的发展较快,对丙烯腈的需求增长加大,丙烯腈的下游应用比例也发生了明显变化,其中ABS/SAN树脂、丙烯酰胺的用量增长较快。到2009年,全球丙烯腈下游应用的比例大致可分为:腈纶纤维约为40%,ABS/SAN树脂约为35%,丙烯酰胺约为10%,已二腈约为8%,其它约为7%. 2009年全球丙烯腈下游应用比例如图3.3所示。

当前,世界丙烯腈市场供需基本平衡,供应略显不足。预计到2015年底,世界丙烯腈产能有望达到550万吨。

4.世界腈纶纤维的消费结构正在转变

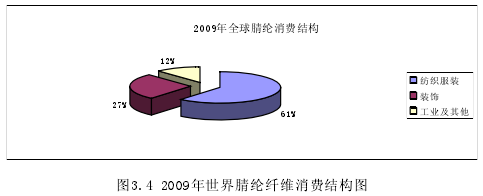

2005年至2010年期间,发达国家继续致力于高附加值腈纶产品的研发和生产,突出表现在工业用品种的发展上。到2009年,世界腈纶纤维消费结构已经演变为纺织服装为61%,装饰用占27%,工业用占12%.2009年世界腈纶纤维消费结构如图3.4所示。

从上图可以看出,世界腈纶纤维产品的消费结构与中国有很大的不同,其中附加值最高的工业及其他领域用比例也达到10%,大大高于我国平均的3%;而在纺织服装领域的应用比例正在逐步减少。

就发达国家而言,这一变化趋势更为明显。近些年,这些国家和地区对差别化腈纶纤维的研发和生产已经具备系列化和规模化的能力,并已成为了企业的主导产品。如意大利蒙特公司、日本Exlan公司的腈纶纤维差别化率都在40%以上,而日本钟渊化学公司完全生产改性腈纶纤维,差别化率为100%.2009年,美国和西欧的腈纶纤维在工业领域的应用比例都已经超过了20%,而纺织服装用比例已经降至40%以下。

3.2.2 腈纶纤维国内发展现状

我国腈纶纤维行业起步于上世纪六十年代末期,经过四十多年的发展,已经形成了拥有一定总量、多种工艺路线并存、具有较强市场竞争能力的较为完整的工业体系。呈现出如下特点:

1.腈纶纤维产能较快增长,民营与外资企业发展加快

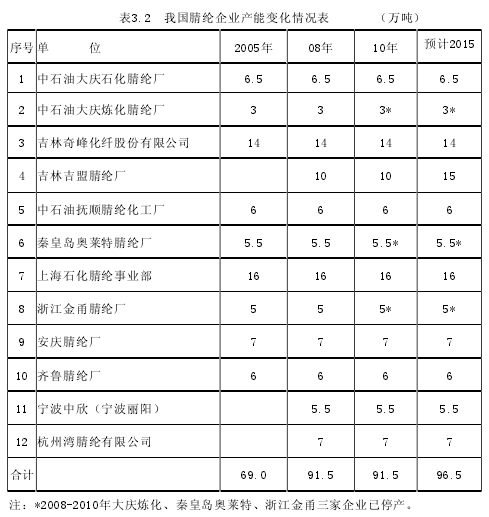

进入二十一世纪以后,随着入世释放效应带来的纺织工业的持续快速发展,我国腈纶纤维产业迎来了新一轮的发展高潮,2004-2007年国内产能迅速增长,到2007年年产能已经突破90万吨,达到91.5万吨。随后几年基本稳定,但2008年世界金融危机爆发后,世界需求出现了较大下滑,国内有几家企业陆续停产。到2010年底,国内有效产能仅为78万吨左右。2002-2017年我国腈纶的产能及需求变化情况如图3.5所示。

在2005年至2010年期间,兰州化工公司腈纶厂、山东大成化工公司腈纶厂相继退出行业。与此同时,我国腈纶行业又增加了吉林吉盟腈纶有限公司、杭州湾腈纶有限公司和宁波丽阳化纤有限公司三家新的企业。从整体来看,腈纶规模以上企业又增加了一家,变为12家。我国腈纶企业产能变化情况如表3.2所示。

2005年以前,我国腈纶纤维生产企业都是国有企业,主要是中石油和中石化两大集团公司所属的企业。2005年-2010年期间新增加的三家企业都是外资和民营企业,由此,中国腈纶纤维行业的所有制形式转变为国有企业、外资企业和民营企业共存的局面,2010年底三者产能比例分别为71.2% 12.8%、16.0%.

2.国内市场需求有所下降

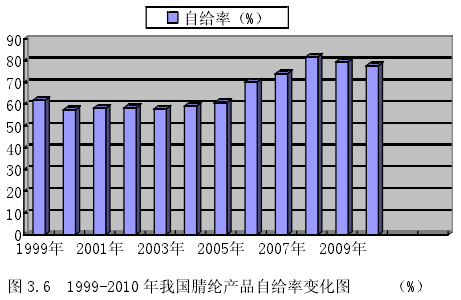

腈纶纤维是重要的纺织原料之一,由于其特性酷似羊毛,故在人造毛皮、拉舍尔毛毯和玩具绒等领域占据着突出的位置。但近年来国内腈纶的市场需求量一直处于下降态势。2005 年市场需求量达到历史的最高位 113 万吨,其中产量 76.5万吨,进口量 46.5 万吨,进口依存度高达 41.2%;随后基本一路下降,到 2010年进口量已经下降到 19.6 万吨,进口依存度下降到 23.9%.1999-2010 年我国腈纶产品自给率变化情况如图 3.6 所示。

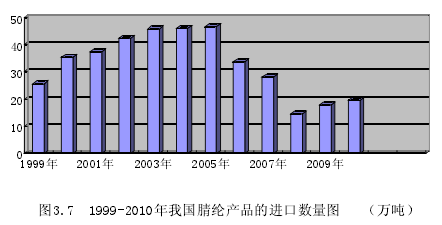

十多年来,我国腈纶纤维的自给率始终在 60%-80%之间徘徊,2008 年最高达到了 80%,但近两年又出现了逐步回落。这些都说明我国腈纶纤维产量相对于下游需求,仍有一定的差距,腈纶纤维产能的发展仍有一定的空间。因此,总体来讲,2005 年到 2010 年期间国内腈纶纤维的市场需求量远远大于国内产量,特别是对一些高端的仿羊绒、羊毛等品种的需求仍需依靠进口弥补。但同时腈纶纤维进口数量却出现较大下降,2005 年腈纶纤维进口量创出新高后,就开始逐年下降。2008 年仅进口 14.57 万吨,是十年来的最低水平;近两年伴随世界经济和中国经济的逐步复苏,进口数量又出现了较快回升,到 2010 年进口量已达到 19.6万吨,但仍远没有恢复到危机前的 2007 年的水平。1999-2010 年我国腈纶纤维产品的进口数量情况如图 3.7 所示。

进口数量的逐年下降一方面是由于需求量的不断下降造成的,但从另一个角度讲,也说明国内腈纶纤维产品的质量和品种有所提升,已经能够部分替代进口,来满足国内较高端下游市场的需求。

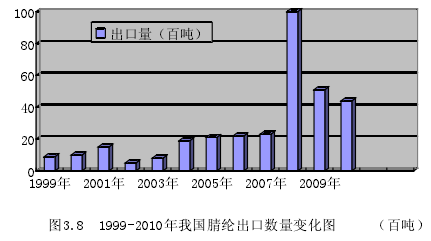

同时,我国腈纶纤维出口量始终保持着小幅增长的态势,但绝对数量还很小,2008年最多,也不足10000吨,2010年出口量仅为0.44万吨,仅占当年产量的0.67%,基本可以忽略不计,但这至少可以说明我国腈纶已经具备了一定的国际市场竞争能力。1999-2010年我国腈纶出口数量变化情况如图3.8所示。

3.腈纶纤维产品开发有所进步,纤维消费结构变化明显

差别化产品是指经过化学改性或者物理改性所生产的特殊腈纶纤维产品,用以满足客户的不同需求。目前,我国腈纶纤维的常规品种占据行业主导地位,产品差别化率较低。国内市场上的差别化腈纶纤维品种主要包括凝胶染色腈纶纤维、高收缩腈纶纤维、阻燃腈纶纤维、抗起球腈纶纤维、异型纤维、大有光腈纶纤维、抗菌系列腈纶纤维、原液着色腈纶纤维等,碳纤维原丝及预氧丝作为高强度腈纶纤维也有着广泛的市场空间。差别化腈纶纤维产品的制作方法主要是通过调节聚合或纺丝的工艺流程制得。

为适应市场需求变化和应对日益激烈的市场竞争,腈纶纤维生产企业纷纷加大了技术改造和产品开发力度,致力于差别化功能性产品研发和生产。目前上述大部分品种国内都已经能够生产,但实际产能、产量都还不大,无法行程规模化生产,不具有竞争优势。随着近几年国内碳纤维产业的快速发展,碳纤维原丝及预氧化丝得到了快速发展,吉林奇峰化纤股份有限公司、上海石化等主要企业都已经实现了其规模化生产,而且产品质量明显提高。

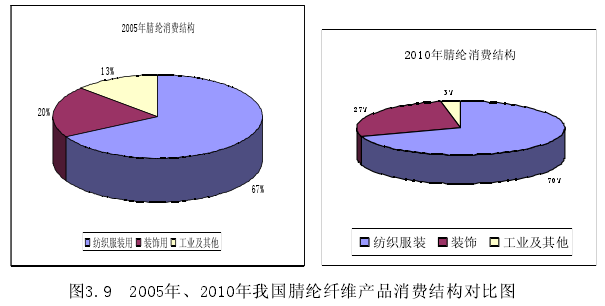

同时,腈纶纤维消费结构发生了比较明显的变化,2010年腈纶纤维在纺织服装、装饰用、工业用比例变为70%:27%:3%,其中纺织服装用比例比2005年还提高了3个百分点,装饰用比例提高了7个百分点,基本符合近五年纺织产业发展的情况;但工业领域的比例却大幅下降了10个百分点,仅为3%,比例明显太低,表明这方面投入不足,发展较慢。2005年、2010年我国腈纶纤维产品消费结构对比如图3.9所示。

4.国内丙烯腈的供应不足,市场缺口较大

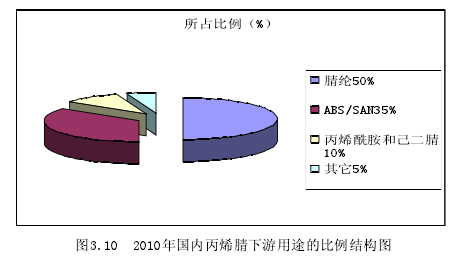

2010年,我国丙烯腈已达到年产能90万吨,与腈纶纤维产品的需求量基本相当,但由于丙烯腈的下游应用相当广泛,近两年国内只有50%左右的丙烯腈供给腈纶纤维的生产,因此腈纶纤维生产企业对丙烯腈的需求量仍有较大缺口,每年大约需要从国外进口40万吨丙烯腈。2010年,国内丙烯腈下游使用比例大致为:腈纶的使用率约占丙烯腈总体产能的50%,ABS/SAN塑料约占35%,丙烯酰胺和已二腈约占10%,其它约占5%.2010年国内丙烯腈下游用途的比例结构情况如图3.10所示。