第一章 绪论

一、研究背景及意义

(一)研究背景

随着中国的快速发展,我国经济逐渐实现全球一体化的趋势,企业的经营目标已由利润最大化逐渐转变为企业价值和股东财富最大化。与此同时,如何有效评价管理层经营成果,衡量公司绩效,以及评判是否实现企业价值最大化目标已经成为现代企业日益关心的问题。

截至目前,我多企业主要釆用传统绩效评价指标,但随着企业经营目标的转变,企业价值和股东财富最大化成为企业经营的主要目标,现有绩效评价指标已经难以适应企业发展的新需求,新绩效评价指标的开发与运用迫在眉睫。

只有这样,才能更加有效地评价公司绩效,衡量公司能否达成股东价值最大化目标。

对于现代企业,经济增加值(EVA)是一个重要的价值衡量工具,它结合了绩效评价体系和激励系统,形成了一个综合管理系统。由于EVA考虑了企业全部的资本成本,不仅协调了公司的长短期利益,而且有利于实现公司经营者与股东目标的一致,最终实现股东财富的最大化,因而为多数公司所青睐,受到广泛关注。本文将EVA指标应用到公司经营管理当中,充分利用EVA理论及其各项指标、传统财务指标以及非财务指标,综合评价Z公司.经营业绩。

之后根据评价结果设计出比较适合Z公司的一套相对完善的绩效评价指标体系,从而更有利于企业契合市场变化,提升企业整体竞争力。

(二)研究意义

伴随经济全球化的不断深入,市场竞争愈演愈烈,公司所处的内外部环境都在不断发生着变化,这使得公司在其发展过程中面临着更多的冲击和挑战。

公司合理有效的绩效评价指标体系的建立,一方面可以从理论上给公司灌输科学合理的经营管理理念,有利于公司强化内部管理,规范市场运作,实现公司的持续健康发展;另一方面在Z公司引入EVA绩效评价指标,对传统的考核方法进行改进,对于推动企业整体市场竞争力的提高也具有深刻的现实意义。本文旨在构建一个基于EVA的绩效评价指标体系,意义概括如下:

1、理论意义有利于完善我国公司绩效指标体系的理论研究。在欧美学术领域,经济增加值运用于企业的研究已经形成了一套比较完善的理论体系。但在我国,经济增加值还是一个相对较新的术语,没有深入的理论研究。在本文中,根据Z公司的特点,并以其为样本,以绩效评价理论为基础,研究以EVA为核心的绩效评价指标体系,具有一定的理论指导作用。

2、实践意义首先,由于企业经营权和所有权相分离,所有者与经营者的目标有可能相悖,因此必须建立一套完善的激励机制才能使所有者与经营者的目标趋同。其次,有利于Z公司正确评价管理者的业绩,从而制定适应市场与自身发展的总体战略。与传统绩效指标不同的是,EVA指标能够更加客观的考核公司绩效,帮助公司在客观准确的绩效数据的基础上,制定出更加适应市场发展规律的战略规划。最后,本文的研究成果也有利于Z公司储备人才,加强技术创新与研究。

二、国内外研究现状

(一)国外研究现状

EVA (Economic Value Added)又名经济增加值,其概念最早由美国学者Stem和steward于90年代初提出。Tully(1993) [i]在美国《财富》杂志上称EVA为“创造财富之匙”。和传统财务指标不同的是,EVA主要目标为价值增加。

同时,EVA将资本成本和股东回报纳入企业经营管理范畴,可以对企业绩效进行更为准确的评价,有利于企业制定完整的资金发展战略。除此之外,基于EVA的薪酬制度也有效规避了经营管理者操纵利润行为。截至目前EVA的理论研究,由于不同学者所采用的研究方法,得出的结论是不一样的。具体内容如下:

1、EVA绩效评价指标优于以传统财务指标为基础的绩效评价指标的研究,概括如下:McCormack& Vytheeswaran (1995)[2]对相关样本研究后表明,在资源垄断型企业中,如果分别釆用以会计收益为基础的传统绩效评价指标和EVA指标,再与股票市场价格进行相关性研究,传统绩效评价指标只能在2%~^%的程度解释股票市场价格变动,EVA指标解释股票市场价格变动的系数却可以达到8%。

Lehn和Makhija(1996)[3]搜集了 241家美国上市公司作为样本公司,统计其1987到1993的经济增加值(EVA)、市场价值增加值(MVA)、净资产收益率(ROE)、总资产收益率(ROA)等数据,并分析以上指标中包括信息的价值,从而推断绩效评价指标与股票市场价格的相关性。研究表明,经济增加值、市场价值增加值与股票市场价格之间呈现正相关,且其关联度比传统的净资产收益率、总资产收益率等绩效评价指标要更高。

Stephen和0'Byme(1996)[4]利用回归分析法研究经济增加值(EVA)、税后净营业利润(NOPAT)、自由现金流(FCF)与市场价值增加值(MVA)的关联性。研究表明如果回归模型中不运用控制变量时,税后净营业利润的解释能力比经济增加值大,经济增加值的解释能力又比自由现金流大;如果运用控制变量,修正后的经济增加值对市场价值增加值的解释力比以前高,并且高于税后净营业利润。但是由于并未对税后净营业利润和自由现金流进行类似的调整,所以三者不能进行比较。

James L GTant(1996)[5]的一个实证研究显示,经济增加值明显影响市场价值增加值,1993年1000家美国上市公司经济增加值/资本比率变动对市场价值增加值/资本比率变化的解释力高达32%,而在市场价值增加值50强的公司中,经济增加值的解释力竟然高达80%,他还认为,剩余资本收益率是EVA价值的主要来源。

Chen and Dodd(1997) 研究了以会计收益为基础的传统绩效指标、以剩余收益为基础的传统绩效指标和以EVA为基础的绩效指标与企业股票收益的关联性。研究表明以EVA为基础的绩效评价指标与企业股票收益的关联度要更加的明显,对企业股票收益的解释能力也更强,与传统的绩效评价指标包含更多的信息。

S. R. Rarjan(1999)、研究美国电力行业部分上市公司的绩效评价指标(主要包括标准化的经济增加值、净资产收益率、标准化的净收益、每股净收益率、总资产收益率、标准化的自由现金流)与市场价值增加值之间的关联性。研究表明,经济增加值对市场价值增加值的解释力最强,其次是净资产收益率、标准化的净收益、总资产收益率,标准化的自由现金流和每股净收益率与市场价值增加值的关系较弱。

James S. Wallace (2007) [8]研究结果表明:如果利用EVA指标衡量绩效,或者企业运用EVA来设计薪酬制度,将有利于提升经营者管理水平,从而提高企业的真实经营业绩,最终实现股东财富最大化。

2、EVA绩效评价指标劣于以传统财务指标为基础的绩效评价指标的研究,概括如下:Biddle等(1997)[9]选择传统绩效评价指标(主要依靠剩余收益理论的传统绩效评价指标RI,以现金流量为基础的传统绩效评价指标OCF等),然后选择以EVA为基础的绩效评价指标以及NOPAT这一 EVA计算关键变量,采用实证研究的方法来研究这些指标与企业的股票回报率之间的关系。研究表明,传统绩效评价指标跟企业股票收益的关联性较强,并且高于以经济增加值为基础的绩效评价指标和NOPAT与企业股票收益的关联性。能更好的企业解释股票收益的变动。

Farslo, Degel& Degner (2000)[ig]采用实证分析法研究衡量公司盈利能力的传统指标和EVA指标的股票收益率与企业的关系,研究表明,相比于衡量企业盈利能力的传统指标,EVA指标与企业股票收益无明显关联,尚不能完全解释股票收益的波动性,只能部分解释企业股票收益波动性。同时,在所有选取的指标中,EVA的阐释里相对较弱。

John M. Griffith (2004)叫选取EVA各项指标为样本,研究基于EVA的补偿体数据和经EVA调整的超额回报数据,利用实证分析法分析这些变量与上市企业股票的市场表现以及价格波动的相关性。研究发现,EVA这些变量与企业市场表现、企业股票价格波动的相关性较弱,未能有效预测企业股票价格的波动与走向。

(二)国内研究现状

国内对EVA的研究相对较晚,2001以前,我国学者的研究主要集中在EVA指标的引入,缺乏实证研究。直到2001年斯腾思特咨询管理公司开始在中国发展,才引发了中国学术界研究EVA的热潮,实证研究也随之慢慢发展起来。研究和应用实践的理论研究主要包括:

1、EVA绩效评价指标优于以传统财务指标为基础的绩效评价指标的研究,概括如下:

瞿绍发、王建伟(2003) [12]搜集624家样本公司1998年到2000年的相关数据,探究这些样本企业的传统绩效评价指标和EVA指标影响企业股票价格波动的程度。研究认为EVA能够充分解释企业股票价格的波动情形,相对而言,企业传统绩效评价指标的解释能力相对较弱。

王喜刚等学者(2003) [13]以402家1998年以前上市的公司为样本,研究EVA指标和传统会计指标(如净资产收益率、每股净收益率、总资产收益率等)与MVA的关联性,研究结果表明基于EVA的绩效评价指标与企业价值更具关联性,并且能够更全面的解释企业价值的变动情况。相比之下,传统绩效评价指标的关联性相对较弱,解释能力也较弱,但是以会计利润为基础的传统绩效评价指标仍有很高的信息含量,因此以EVA为基础的绩效评价指标目前还不能完全取代传统绩效评价指标。

赵云阳、李元(2004) 为了研究基于EVA的绩效评价指标和基于会计收益的传统绩效评价指标与企业股票收益的相关性,搜集了 707家上市公司从1998年?2001年的样本公司数据。研究结果表明,以EVA为基础的绩效评价指标与企业股票收益的关联性更强。

郭家虎、崔文娟(2004) D5]利用样本分析法研究EVA与传统价值评估指标的优劣,最终发现EVA、经营现金流量OCF、净利润与企业价值具有较大的相关性,并据此认为应该将这三者纳入企绩效评价体系中,从而全面反映企业价值。

王燕妮、王波(2004) [16]对基于EVA的绩效评价指标与传统绩效评价指标进行比较分析发现:以EVA为基础的绩效评价指标不等于一切,但单从企业绩效财务评价的角度而言,EVA为基础的绩效评价具有较好的完整性和真实性。

张雪眠(2006) [17]利用对A股上市企业618家的相关汇总数据,对样本传统绩效评价指标进行分析处理,并运用回归分析法结合相关系数探究EVA指标的有效性。研究认为在评价企业绩效中,EVA指标(特别是单位净资产EVA)相比于传统净资产收益指标,具有明显的优势。

孙静(2006) 选择斯腾斯特咨询管理企业评选出的排名前100的企业作为研究样本,搜集其2001和2002年的经济增加值数据以及市场价值增加值数据,试图研究经济增加值与市场价值增加值的相关性,并对传统绩效评价体系与EVA指标做了整合分析。研究显示,经济增加值对市场价值增加值有较高的解释度,同时对市场价值具有长期的影响。上市企业一旦釆用整合了 EVA指标之后的绩效评价体系,相较于仅利用传统的绩效评价体系的企业,综合评价效果更加明显。

孔军华(2007)[9]选择了 100个中国企业作为样本并收集其2000?2002年的数据,将汇总整理后得到的有效混合样本用于研究EVA和传统绩效评价指标对市场价值的影响。最终发现EVA与市场价值的关联性较传统绩效评价指标明显,但是EVA仍然无法完全取代传统绩效评价指标,因为传统的会计指标仍然含有重要信息。

卜凡(2008) [2G]同样选取钢铁行业的部分企业并收集其2002年至2006年的相关数据,以用于对EVA和传统绩效评价指标与企业市场价值相关性的研究。

最终结果表明,EVA更能全面有效地解释上市公司企业价值,具有一定的优越性。但EVA取代传统财务指标的时机尚不成熟,企业应将两者结合使用。

罗红梅(2010) [21]特选了 200家央企作为研究样本,研究EVA和传统绩效评价指标与中央企业市场价值的关联性。研究表明相比较于传统绩效评价指标,EVA与市场价值的关联性较高。由于我国资本市场尚不成熟,因此EVA和传统绩效评价指标对中央企业的市场价值的解释度均较低,关联度不强。

2、EVA绩效评价指标劣于以传统财务指标为基础的绩效评价指标的研究,概括如下:

刘力、宋志毅(1999)[22]选择在1993年以前上市的30家企、k为研究样本,搜集样本公司从1994年到1996年的数据,研究EVA、ROE与超额收益的关联性,以期最终得出它们价值的相关性。通过对大量数据的整理研究发现与RQE相比,EVA并没有表现出较强的优越性。但是客观分析,该研究结论来源的样本数据较少,尚不具备足够的说服力。

梁镇宁、尹卫华(2002) [23]通过样本研究EVA和上市企业股票价格的关联性,结果表明相比于EVA与股价波动的相关性,资本收益率关联性更加明显。

他们研究认为造成该结论的原因可能在于中国股市的有效性不强,同时样本选取的时间较早以及项目调整和EVA缺乏准确率。

施月华(2003)[24]选取了 100多家上市公司1994~2001年的数据,结合剩余收益估价模型与EVA方法估算企业价值,将估价与企业股权的市场价值进行对比发现:剩余收益估价模型计算出的企业价值更加符合企业实际的市场价值,更能解释企业市场价值,因而优于EVA方法。

兰永(2005)专注于研究EVA、净利润与MVA的关联性,研究发现净利润与企业价值的相关性强于EVA与MVA,因而该学者认为在我国,由于各种原因,导致EVA并未呈现出比传统绩效评价指标评价净利润的优势。

王攀娜(2009)[26]统计相关数据来实证分析EVA和传统绩效评价指标与企业市场价值的关联性。主要选取了四个相关变量:每股经济增加值(EVAPS)、净资本收益率(ROC)、资本成本率(COC)和资本规模,并将单位资本市场价值MVAPC作为以上四个变量的因变量。研究发现,在四个因变量中,资本成本率和资本规模与企业价值的关联性要高于剩下两个指标。同时EVA指标和传统绩效评价指标对企业市场价值的影响都较小,远远低于国外的数据,能进一步表明EVA作为价值衡量指标在我国仍然没有得到很好的运用与发展。

吴华(2010) [27]选取电子信息行业的部分上市公司数据,研究发现样本企业90%净利润为正,但是60%EVA为负,发现EVA与企业市场价值不具有明显的相关性。

(三)国内外研究述评

从国内外的EVA理论现状分析,我们可以总结出学者对EVA的概念及其有效性进行了研究,并从积极和消极两个方面进行了讨论,本文认为EVA绩效指标优于传统绩效评价指标。但是,EVA指标仍未充分有效的运用到公司绩效管理当中。本文在已有的理论基础上将EVA绩效评价方法引入Z公司,设计出一套与本公司相匹配的基于EVA的绩效评价指标体系,能够在一定程度上弥补目前研究的不足。

三、研究思路和方法

(一)研究思路

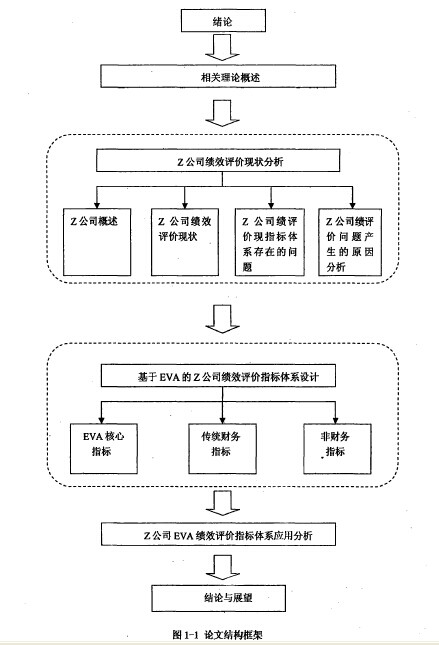

本文围绕基于EVA的Z公司绩效指标体系设计展开研究,首先简要概述了研究背景及意义,然后对国内外研究成果进行梳理、概括和总结,并对EVA相关基本理论与方法进行了简要的梳理和介绍。其次,在对Z公司绩效评价现状进行分析的基础上深入探讨Z公司现行绩评价现指标体系存在的问题。再次,从Z公司经营特征分析出发,从而设计出Z公司不同层面的EVA绩效指标体系。并结合实际数据,测算出Z公司的EVA绩效指标值,并分析新的指标体系的优点、局限性以及实施过程中应当注意的问题。最后,根据实证的结果总结本文的主要结论,提出相应建议并对未来可能的研究方向和内容进行展望。本文的研究框架如下:[1]

(二)主要研究方法

本文主要采用规范研究与实证研究相结合的方法来研究基于EVA的Z公司绩效评价指标体系。首先,本文在写作过程收集了众多的文献资料,并在此基础上,分析和总结,概括文献研究的基本参数,找出存在的问题和不足之处。

最后以此为理论基础,为本文绩效评价指标体系的研究与构建提供理论支撑;其次,结合Z公司的现状,对其所使用的绩效评价理论进行分析,通过对Z公司绩效指标进行测度,并得出结论;最后,将EVA评价方法引入Z公司。结合Z公司财务状况以及所处的行业特征,为其设计出一套相对完善的绩效评价指标体系。

四、本文研究的创新点

1、论文视角创新。国内外学者在绩效评价指标体系方面做了很多研究,具有丰富的研究结果,但较少以EVA为基础展开研究。因此,本文以EVA为视角研究Z公司绩效评价指标体系,具有一定新意。

2、实证内容创新。设计出一个以EVA为核心的绩效评价指标体系。本文结合具体企业一“Z公司的现状,参照相关理论,设计出符合该公司的基于EVA的复合型的绩效评价指标体系,并尝试性应用。理论与实践相结合,提高了研究结果的实践性和科学性。