第三部分,美的集团以发行新股的方式换取美的电器的流通股。美的电器将按照

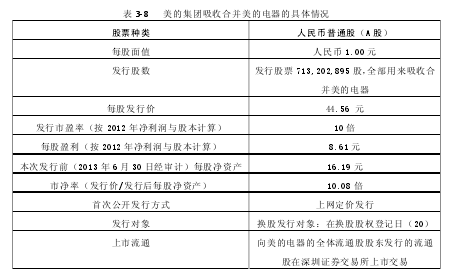

每股15.96元的价格进行换股,这个价格是按照定价基准日前20个交易日的交易均价溢价 68.71%确定下来的,并且这个水平远远的高于同类企业吸收合并案例中的溢价比例。美的电器2012年的市盈率为15.53倍,美的电器每股15.96元的换股价格高于A 股同类可比上市公司估值水平的平均值,维护了美的电器股东的利益。美的集团此次新股发行价格定为44.56 元/股,按照公司股价折算换股比例为15.96/44.56,也就是所有持有美的电器1股股票的股东可以换取0.3582 股美的集团此次发行的新股。美的制定A股发行价格的时候充分考虑了美的集团与美的电器股东的利益,将未来集团利益的增长和估值的提升留给整合后的股东所共享。

第四部分,在吸收合并顺利完成后,美的电器的全部资产、负债、业务、人员及其他一切权利与义务都将交给美的集团,同时美的电器的法人资格将被注销掉。【3】

3.2.5 美的整体上市方案对流通股股东的保护措施

美的集团在此次吸收换股合并美的电器整体上市方案中,制定了相应条款,充分保障了流通股股东的利益,是此次美的整体上市方案中的一个亮点。具体的保障措施是从制定换股价格、大力分红制度以及签订盈利补偿协议三个方面来体现:

1)制定换股价格

按照美的集团整体上市吸收合并方案,美的电器现有流通股股东将按 1 比 0.3582的比例获得美的集团发行的“原始股”.此次换股价格是在综合考虑了 A 股市场上各业务板块上市公司估值情况后确定的,并且充分给予了美的电器股东各业务板块更高的估值。美的集团整体上市后新股的发行价格定为 44.56 元/股,换股溢价率高达 68.71%,而市场上换股吸收合并案例中的换股溢价率的均值仅为 24.34%,美的集团吸收合并的溢价率远远超过了吸收合并案例中市场换股溢价率的均值,充分保护了流通股股东的利益,给予了流通股股东的收购溢价幅度创造了 A 股市场近两年来合并重组的溢价之最。美的电器的流通股股东还能享有通过本次吸收合并完成后所带来的每股收益的增厚,充分维护了流通股股东的利益。

2)大力分红制度

美的在此次整体上市合并方案中明确指出,集团在完成换股合并整体上市后将在公司分红上面加大力度,并且保证未来三年的现金分红不会少于当年可供分配利润的1/3.同时美的电器将拟针对 2012 年度利润出台了每 10 股派送 6 元现金方案,总共派现金额将达到 20 亿元。这在当前我国 A 股市场普遍不分红的大形势下,美的的大力度分红保障措施不仅充分保障了流通股股东利益,并且打消了投资者对于美的整体上市转型升级战略效果的怀疑。

3)签订盈利补偿协议

美的在此次整体上市方案中明确指出美的控股和七名的自然人股东和美的集团签订了盈利预测补偿协议。该协议就美的集团整体上后可能未能实现的 2013 年的利润差额,将有美的控股和七名自然人股东用现金进行补偿。美的电器的相关公告还显示,本次补偿的范围比较的广泛,不但只是针对未上市的小家电、物流和电机进行预测利润补偿,还将对大家电的备考盈利预测进行补偿。美的通过签订盈利补偿协议,不仅给中小投资者更为全面的保障外,还使整体上市后公司业绩有所保障,增强了市场投资者的信心。美的集团 2013 年的备考盈利报告的预测数据显示,2013 年美的集团将创造 69.31 亿元的净利润。

3.2.6 美的整体上市不足之处

美的成功的吸收合并美的电器成功实现了集团的整体上市,通过分析整个上市的过程和一些细节。就美的在此次整体上市方案中的不足之处分析总结,主要有如下几点。

1)整体上市没有解决“何氏家族一股独大”问题

美的此次整体上市完成后,无论是从持股比例还是本身的收益,何氏家族都成了最大的赢家。何氏家族在美的整体上市前拥有美的控股 100%的股权。美的控股具体股东组成可以看表 3‐9:【4】

查看美的上市前股权结构图,具体可看表 3-5.在整体上市前美的集团持有美的电器 41.47%的股份,美的控股通过持有美的集团 59.85%的股份而间接持有美的电器24.64%的股份,除此之外何享健还直接或者通过宁波开联实业发展有限公司持有美的电器股份数为 1.77%,总共合计持有美的电器股份为 26.41%.而美的控股是一家由何氏家族 100%控股的公司。美的电器上市前股票折股价格为 15.36 元,按照这个价格计算何氏家族在上市前拥有的“财富”高达 128.08 亿元。美的整体上市完成后,何氏家族通过间接持有美的集团的股份为 36.19%,如果按照整体上市时美的集团的开盘价格44.56 元/股计算,何氏家族的“财富”一夜之间上升到 266.69 亿元,和整体上市前比较增加了 136.61 亿元。无疑何氏家族成了美的整体上市的最大赢家,整体上市后何氏家族持股比例变化不大,还是公司的第一大股东。没有从根本上改变“何氏家族一股独大”的局面。“何氏家族一股独大”的问题可能会使得当何氏家族利益与流通股股东利益不一致的情况下让流通股股东利益遭受到损失。这种做法不利于上市公司内部有效的制衡机制和约束机制的建立,无法有效实施对控股股东的监督和监管。

2)协同效应还拭目以待

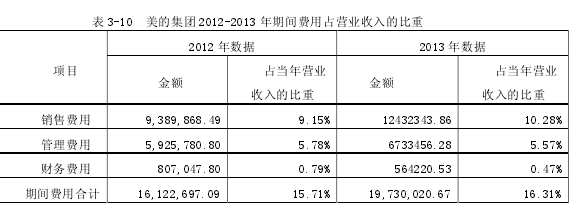

美的通过整体上市期待给集团带来协同效应,美的希望通过协同效应节约公司相关成本,增强公司竞争力,让集团在未来更好的发展。但是通过整体上市所带来的协同效应能够在多大程度上降低企业的相关成本,相关成本控制是否达到美的所希望的结果了。根据天健出具的天健审〔2014〕3-80 号审计报告美的集团 2012-2013 年经过审计后的利润表,显示,2012 年美的集团的管理费用为 59.26 亿元,而 2013 年同期美的集团的管理费用为 67.33 亿元。2012 年美的集团的销售费用为 93.90 亿元,而 2013年同期美的集团的销售费用为 124.32 亿元。从期间费用占营业收入的比重来看,管理费用占营业收入的比重基本持平,财务费用有所下降,但是销售费用比重上升,总体期间费用合计占营业收入的比重上升。具体关系可以看表 3-10:【5】

这说明了,无论从管理费用、销售费用还是总体期间费用的控制方面,美的集团都还有很大的提升空间。整体上市在一定程度上起到协同效应,但具体能够为未来美的的发展带来多大的效应还要拭目以待。

3)整体上市对经销商带来冲击,影响销售业绩

早前建立的庞大的营销网络对整体上市后的存续公司能够起到很大的作用,不仅能够帮助存续公司保证销售额的持续增长还能够巩固其行业领先地位。现在美的整体上市转型升级后,因为存续公司本身的发展趋势和经营战略的不同,会对滋生的销售渠道进行管理,并且为适应新的公司战略进行一定的重整。之前所铺设的庞大的经销网肯定会受到严重的冲击,同时这些冲击在短时间内是很难彻底恢复的。那么在一定时间内会给美的的销售业绩带来影响。