近年来,城市生活垃圾问题备受关注,无论国内外政策还是城市的实践均表明生活垃圾减量化已成为必然趋势,而计量收费被认为是实现减量化的有效手段。

现有文献以实证研究为主, 缺乏一个基于经济学视角的理论分析,本文从生活垃圾减量化的经济学基础、计量收费的介入条件、 计量收费实施主体的经济学分析等三方面展开讨论, 探析生活垃圾减量化与计量收费的经济学原理。

一、 减量化的经济学基础

1. 生活垃圾减量化原因分析

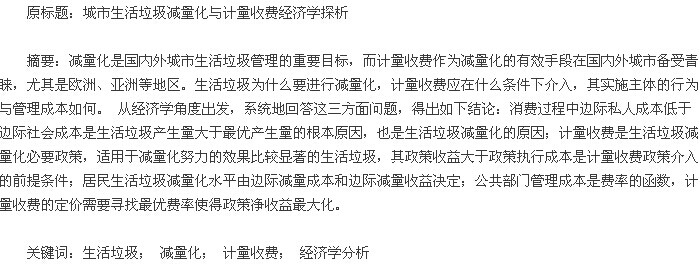

生活垃圾是商品消费的副产品,其产生量与商品消费量呈一定的比例关系。 生活垃圾产生量 A 与商品消费量 W之比为产废率 γ,即 A=γW. 其中,γ 由商品消费结构、商品包装设计等因素决定;W 由边际效用(MU)等于边际私人成本(MPC)决定,MPC 等于消费品的价格与垃圾处置服务价格之和。 不收费或实施生活垃圾定额收费时,对居民而言,生活垃圾边际排放成本为零,MPC 等于消费品价格。 一般而言,在生活垃圾处理初始阶段,处置服务由公共部门提供,边际社会成本(MSC)与 MPC 之差包含两部分成本:环境污染的外部成本和生活垃圾收集-运输-处置的公共成本,且这两部分成本随垃圾处置服务水平的变化而相互转移。

在消费需求、产品结构等条件既定时,无减量化政策介入是导致商品消费量 W 超出最优消费量 W* 的一个原因。 假定无减量化收费政策干预时,产废率为 γ0,则生活垃圾初始产生量为 γ0W, 同样超出生活垃圾最优产生量γ0W*,如图 1.【图1】

生活垃圾产生后,记回收再使用量占生活垃圾产生量的比例为 η,η 由居民生活垃圾回收再利用的努力程度决定,如堆肥、重复使用、进入回收渠道前的分类投送等。即使无政策干预, 理性的消费者仍然会将经济价值较高的一部分生活垃圾回收再利用。假定无政策干预时,居民回收再利用程度为 η0,那么,生活垃圾初始排放量为 Q=(1-η0)γ0W.

此时,过度消费、不利于回收再使用的产品设计、不充分的减量化激励使得生活垃圾排放量随着收入水平的提高迅速增加。中国城镇居民商品消费量随着快速的城镇化①与收入水平的持续提高②持续增加,生活垃圾产生量和排放量也随之增加。③2004 年,中国生活垃圾产生量超过美国,成为产生量最多的国家。

近年来,中国 660 多座城市生活垃圾年产生量约 1.9 亿吨,占世界总量的 29%.与此同时,随着污染物排放标准的提高,生活垃圾单位处置成本增加。以生活垃圾填埋场为例,2008 年新实施的生活垃圾填埋场水污染物排放标准的控制项目由 1997 年的 4 种扩展为 14 种,其中 COD 的排放限值和特别排放限值分别为 100mg/L、60mg/L,比 1997 年一级标准 100mg/L、二级标准 300mg/L、三级标准 1000mg/L 有明显提高。

由原国家二级标准提高到 2008 年的排放限值,垃圾填埋场建设成本增量为每吨生活垃圾 3 元, 处理渗滤液的运营成本增量为每吨生活垃圾7.6 元。④伴随着生活垃圾产生量和处理成本的增加,中国生活垃圾减量化已成为必然。

2. 减量化政策手段的选择

本文中生活垃圾处置的外部性是针对居民而言的,其大小由边际社会成本(MSC)与 MPC 之差决定。 由于通过界定环境产权的方式解决外部性并非易事,科斯交易手段的应用在很多情况下不具有实际操作性。 在生活垃圾管理领域,创建市场的适用性非常有限。

庇古税理论为解决外部性提供了另一个选择,政府可以通过征税(费)的方式实现生活垃圾处置的社会最优。国际经验表明,制定科学合理的环境经济政策被认为是解决生活垃圾减量化的关键点之一。

按照生活垃圾产生的物质流过程,生活垃圾减量化的税费手段通常包括原材料税、产品税、生活垃圾处置税(费)三类,以及在此基础上的政策组合,如押金返还。计量收费仅是众多减量化政策中的一种,相关学者对生活垃圾减量化政策选择进行了理论研究。Dinan建立模型证明了单一的原料税政策对于生活垃圾减量是低效的,而对产品征收处置税、对消费者回收再利用行为进行补贴的组合,即押金返还是有效率的。Palmer et al证明了押金返还政策相对于垃圾处置费、回收补贴等政策具有成本有效性。然而,押金返还适用领域较为局限,仅适用于回收、再利用较便捷的生活垃圾,如纸、玻璃、塑料、铝等,限制了其广泛应用。 Dobbs将生活垃圾非法处置纳入分析框架,证明了产品税和对合适的处置行为补贴的政策组合可以增进社会福利,应当对居民生活垃圾合适的处置行为实行补贴,从而将押金返还的应用领域扩展到所有类型的生活垃圾。 进一步地,Fullerton 和 Kinnaman通过建立更综合的一般均衡模型,假定非法处置无法直接征税(费),证明了押金返还体系是最优选择,即对所有产品征税的基础上补贴回收再利用量。 以上研究大多认为押金返还在生活垃圾减量化政策选择中具有优势,但这些结论都是在没有考虑生活垃圾减量化努力程度时得出的。为弥补上述研究的不足,Choe 和 Fraser将企业和居民生活垃圾减量化努力纳入分析模型,证明了当生活垃圾减量化努力的效果不显著时,社会最优可以通过征收产品税和对回收再利用行为补贴的组合实现,无需对非法处置进行监管;当生活垃圾减量化努力的效果显著时,社会最优无法实现,通过垃圾处置收费、非法处置监管和产品税的某种组合可以实现次优。可见,生活垃圾减量化政策取决于生活垃圾的种类以及企业和居民可能采取的减量化程度。

计量收费适用于减量化努力的效果比较显著的生活垃圾,即容易被回收再利用的生活垃圾。从另一个角度说,计量收费的政策目的是通过刺激居民和企业的减量化努力而实现生活垃圾减量化,生活垃圾排放量对费率富有弹性是计量收费实施的基础。

二、 计量收费介入的条件

计量收费通过影响商品消费量 W、产废率 γ 和生活垃圾回收再利用努力程度 η 而实现生活垃圾减量化。 假定单位生活垃圾收集、运输、处置成本为 c,生活垃圾排放量的费率弹性为-e,初始费率为 t0(设 t0≠0),费率提高到 t,那么,计量收费节约的社会成本为 cQe(t-t0)/t0. 并且,计量收费实施后会带来一定的环境收益,即生活垃圾处置量的减少而避免的生态环境损害,如,空气污染物和水污染物的减少等。

实施计量收费前,收集、运输、处置等成本不计入计量收费政策成本。随着生活垃圾计量收费费率的提高,居民生活垃圾减量化的激励增大,居民非法处置的激励也增大。如果缺少监管和处罚,垃圾非法处置将产生更大的外部成本,使 MSC 曲线上移,从而进一步拉开 MPC 与 MSC 之间的距离。因此,计量收费的实施需要管理部门对非法处置进行监督,产生监督成本 SC. 除此之外,计量收费政策的增量成本还包括征收成本 CC、宣传教育成本 PEC 等。 计量收费的政策收益大于政策执行成本是计量收费介入的前提条件。

三、 计量收费实施主体的经济学分析

1. 城市居民减量行为分析

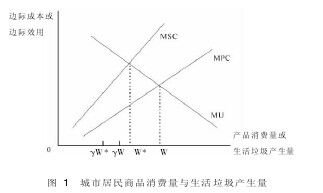

城市居民生活垃圾减量化成本包括分拣、分类投送等相关时间、努力和机会成本等,随着减量化的深入,边际减量成本(MRC)增加。 生活垃圾减量化收益包括生活垃圾处理费的减少、废品再利用和可回收物出售的收益等。

本文以未实施计量收费时,废品再利用和可回收物出售的收益为起始条件,计量收费实施后的减量化净收益主要是所缴纳的生活垃圾处理费的减少,减量化的边际收益等于费率t. 当 MRC=t 时的排放量即计量收费实施后的排放量。

图 2 中,MRC1和 MRC2代表不同类型的居民边际减量成本,或不同类型的生活垃圾成份。 其中,MRC1代表减量化努力较不显著的居民或减量化效果不显著的生活垃圾成份,MRC2则相反。 当费率为 t 时, 生活垃圾的排放量由q1、q2分别减少为 q1* 和 q2*;随着费率的提高,有相应力度的监管和处罚作为保障时,生活垃圾排放量持续减少,边际减排量递减。【图2】

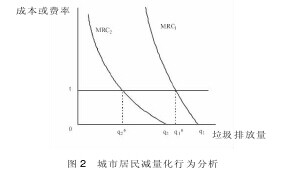

居民生活垃圾减量化行为受到生产者的产品设计、产品消费结构、回收体系、相关宣传教育等因素影响。 将居民生活垃圾减量效果分为生活垃圾产生量的减少和采取减量化行动带来的排放量减少。首先,生活垃圾产生量减少的诱因包括企业采用简易的包装,产品集约化设计,居民消费结构的转变 等,这些因素通过减小产废率 γ 降低生活垃圾产生量。生活垃圾产生量的减少使边际减量成本向左平移,如图 3 中箭头①所示。 第二,居民生活垃圾排放行为模式转变的诱因包括有利于回收的产品设计,生活垃圾分类教育宣传,完善的回收体系等。 这些因素通过提高 η 实现生活垃圾减量化。 居民生活垃圾排放行为模式的转变改变边际减量成本曲线的形状,如图 3 中箭头②所示。 居民消费习惯的转变需要一个较长的过程,由此带来的生产模式的转变需要较长时间,因此,计量收费对产废率的作用过程十分缓慢。【图3】

计量收费的减量化效果需要生产环节政策以及生活垃圾分类等其他政策的支持。

2. 公共部门管理成本分析

生活垃圾处置具有典型的必需品特征,属于公共服务范畴。考虑到公共部门对生活垃圾处置负主要责任,不论是公共部门自身,还是委托企业提供生活垃圾处置服务,进而负责生活垃圾计量收费,本文均将相关成本记为公共部门管理成本。计量收费实施过程中,公共部门管理成本包括征收成本、监督成本 和宣传教育成本。计量收费过程中,随着居民缴费意识提高、生活垃圾排放量减少,边际征收成本(MCC)下降,边际宣传教育成本(MPEC)下降。与此同时,随着生活垃圾收费费率提高,边际监督成本(MSC)不断上升。计量收费实施初期政府的执行成本比较高,且宣传教育成本也较高,例如,台北“按袋征收垃圾费”试点地区分为倡导期、劝导期、执行期三个阶段宣传,历时 2-3 个月进入执行期,投入了大量人力、物力。

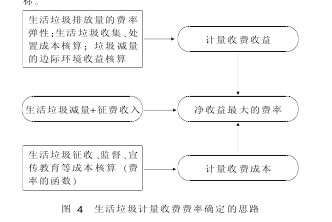

③由于公共部门管理成本是费率 t 的函数,因此,计量收费并不是在成本核算基础上的定价问题,而是寻找最优费率 t* 使得计量收费政策净收益最大。 其中,计量收费收益需要核算单位生活垃圾收集、处置成本和生活垃圾排放量的费率弹性、垃圾减量的边际环境收益等;计量收费成本需要核算公共部门新增征收成本、监督成本和费率的函数关系、针对居民的宣传教育和遵从成本等,如图 4 所示。 随着社会经济条件及人们环境意识的提高,最优费率随时间而变化。 计量收费直接效果是实现生活垃圾减量化, 除此之外,计量收费的收入可作为生活垃圾收集、处置财政性资金的补充,以减轻公共财政负担,或者作为计量收费新增管理成本的经费来源,以较低的社会成本实现生活垃圾处置目标。【图4】

四、 结论

本文从经济学的视角分析了生活垃圾减量化的必要性以及计量收费作为减量化手段的介入条件,对计量收费实施主体的行为及成本进行了分析,得出如下结论。

(1)当前中国大部分城市生活垃圾不收费或定额收费,垃圾处置的边际私人成本较大程度偏离边际社会成本,生活垃圾产生量远大于最优水平,生活垃圾减量化势在必行;在垃圾减量化政策手段中,计量收费适用于减量化努力的效果比较显著的生活垃圾,其政策目的是通过刺激居民和企业的减量化努力而实现生活垃圾减量化;计量收费的政策收益大于政策执行成本是计量收费介入的前提条件。

(2)对居民而言,生活垃圾减量化水平由边际减量成本和边际减量收益决定;居民的减量化效果可以分为生活垃圾产生量的减少和采取减量化行动带来的排放量减少,计量收费对产废率的作用过程十分缓慢,其减量化效果需要生产环节政策以及生活垃圾分类等政策的支持;公共部门管理成本是费率的函数,计量收费的定价需要寻找最优费率使得政策净收益最大化。

参考文献:

[1]Chung S.S., Lo C.W.H Local waste managementconstraints and waste administrators in China[J]. WasteManagement, 2008,(28)。

[2]Zhang D.Q., Tan S.K., Gersberg R.M Municipal solidwaste management in China: Status, problems andchallenges [J]. Journal of Environmental Management,2010,(91)。

[3]Chen X.D., Geng Y., Fujita T An overview ofmunicipal solid waste management in China [J]. WasteManagement 2010,(30)。

[4]邓俊,徐琬莹,周传斌。 北京市社区生活垃圾分类收集实效调查及其长效管理机制研究 [J]. 环境科学,2013,(1)。

[5]Linderhof V., Kooreman P., Allers M., Wiersma DWeight-based pricing in the collection of householdwaste: the Oostzaan case [J]. Resource and EnergyEconomics, 2001,(23)。

[6]连玉君。城市垃圾按量收费的经济分析[J].南大商学评论,2006,(2)。

[7]张宏艳,李梦。城市生活垃圾计量收费模式探讨[J].北京社会科学,2011,(6)。