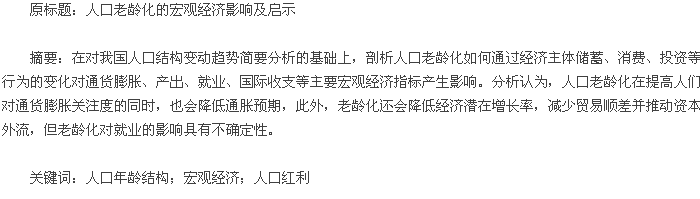

��������Ԥ��������ߺ��������½������仯����Ϊ����������ٵ�һ���ձ������.�����Ϲ��˿����ݿ��Կ�����δ����ʮ�꣬����������˿����仯�̶ȶ�������������2015-2050��ȫ�������긧���Ȣ�ƽ��ˮƽ�����Լ12���ٷֵ㡣�ҹ���ǰ�����긧����������ƽ��ˮƽ�൱�����������Ҫ����������ȣ��Դ�����Խϵ�ˮƽ����δ���ҹ��˿����仯���̽�ʮ��Ѹ�٣�ͼ1�����������Ϲ�Ԥ�⣬2030 ���й� 60 �꼰����������ռ�Ƚ��ﵽ23.8%,65�꼰����������ռ�Ƚ��ﵽ16.2%,���ڷ������Ŀǰ��ˮƽ��,2050�꽫����������ҡ�

�����˿��Ǿ�����ᷢչ�������������Ҫ��Ӱ������֮һ���˿����仯�����ή��ȫ�����Ͷ�������������ͨ���������崢����ѡ�Ͷ�ʵ���Ϊ�ı仯��ͨ�����͡���������ҵ��������֧����Ҫ��۾���ָ���γɳ��ڡ�������Ӱ�졣�����������Ӱ�죬�������䱳������ߺ��������Ҫ���塣

����һ���˿����仯��ͨ�����͵�Ӱ��

����

�������ȣ����仯��������Ƕ�ͨ�͵Ĺ�ע�ȣ���������ȶ����������л�������Ŀ���е���Ҫ�ԡ�ֻ�м۸��ȶ�����ȷ�����Ͻ�ʹ���ʵ�ʼ�ֵ���ȶ���������������ͬ������£�Ԥ����������߲���ʹ�����˿����࣬Ҳ��ʹ����ƽ�����еIJƸ������࣬�ر��������������Ͻ�ˮƽʱ��������ˣ�Trichet,2007��[1].���������˸��������գ�����������й̶�����������ʲ������������ծȯ���������ӣ��Է��ճ̶ȸ��ߵ�Ȩ�����ʲ���������١�ծȯͨ��������۸�Ƽۣ����ڼ�ͥ�Ƹ��Ľϴ�Ͷ���������ʲ������ǶԱ��ֵ�ͨ�͵��������ǿ�ҡ���ˣ��������ж��ȶ�ͨ�͵ij�ŵ������Ľ��ڻ������Ծ�������ˮƽ������Ҫ���塣��1��

����

�����ӷ�����˹���ߵĽǶȷ�������һ����֤���������ۣ����������仯�ķ�չ����ͨ������ʧҵ��֮�䣬���Ǹ����ں�ͨ���ʡ�������˹������������ʾʧҵ��ͨ������֮�佻���ϵ�����ߡ������˸�����������Ͻ��������Ӧ��ͨ�����͵�������Խ������������˵�����ˮƽ���������ڣ��ܹ����õص���ͨ��ѹ���������ǵľ�ҵѹ���ϴ�ʧҵ����������С�����2010��[2]�����й�����ʵ֤������ʧҵ����ͨ����֮��������ϵ���о������Miles��2002����Bean��2004���ķ���һ�£��������˿����仯�ķ�չ��������˹���߱�ø���ƽ̹��ͨ������ʧҵ��֮�Ȳ����½�����һ����ʧҵ���������ͨ���ʱȽ��٣�˵����ͨ������ʧҵ��֮�䣬���Ǹ����ں�ͨ���ʣ���Ϊͨ�����������ľ��ô��۸���Ҳ����˵�������仯�����У����Ƕ�ͨ�͵����̶��ڽ��ͣ�����������Ҫ���Ӽᶨ��Ӧ��ͨ�����͵���ս��

������Σ��˿����仯�ή��ͨ��Ԥ�ڡ��˿����仯�Ŀ��ٷ�չ�Լ��Ͷ������ʵ�ͣ�Ϳ���������ҵ�ͼ�ͥ�Ծ���������Ԥ�ڡ���ҵԤ�ڲ�Ʒ�ͷ����г�����������ͥԤ��δ������᳤�ڱ��ֵ�ˮƽ��

������������������Ԥ�ڶ�����Ӱ���ͨ����ҵ���Ž���Ͷ�ʺͼ�ͥ���ż������ѣ������Ӵ�����ֳ�������ή�ͳ���ͨ��Ԥ�ڣ��Ӷ���ʵ�ʼ۸�������µ�ѹ����Shirai,2012������ˣ����������˿ڱ��ص���ߣ�ȫ����ͨ�͵ı䶯Ҳ��Ϊ���У�������Ҫ���������ڽ��л������ߵ���ʱ����������ȶ������Ȩ�ء����ͬʱ���������仯�����ᵼ���º͵�ͨ���������ܹ���һ���̶��ϻ����������������ٵ�����ͨ�͵�ѹ����

���������˿����仯��DZ�������ʵ�Ӱ��

����

������һ�����仯���Ͷ�������Ӱ��

����

�������仯������ֱ�ӡ������ŵ��������Ͷ������������ļ��٣��Լ��Ͷ�������ṹ�����ϻ���

����������֪���˿���Ӱ�쾭����ᷢչ�����������Ҫ������֮һ���˿�����ṹ�Ƚ����������У��Ͷ������˿�ռ�ȸߣ����н�ǿ�������������ḻ���Ͷ��������ͽϸߵĴ����ʿ���Ϊ���������ṩ����Ķ�����Ҳ����ͨ����˵��“�˿ں���”.��ȥ30���꣬��ֹ�Ӧ�������Ͷ������γɵ�“�˿ں���”Ϊ�й����õĸ��ٷ�չ������ͻ�����ס�Ȼ����2011 �꣬�ҹ��˿ڽṹ������һ����־�Ա仯��

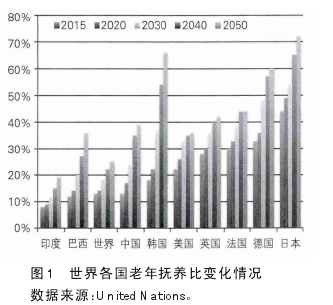

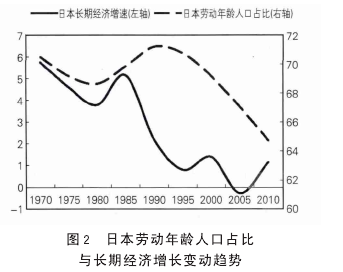

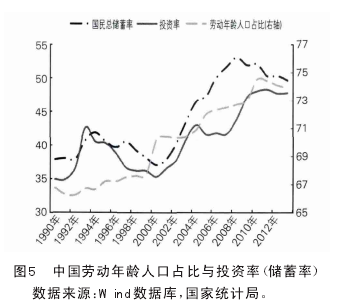

����15-64���Ͷ������˿�ռ���˿ڵı�����74.5%�½���74.4%,����ֻ��0.1���ٷֵ��С������ȴ�����й��Ͷ������������˳������ǵ����ƣ�����һ������ת���ڴ˺��2012-2014��õ��˽�һ��ȷ����.�Ͷ������˿ڵļ��ٺ������˿ڼ���������ʹ�ҹ��˿ڸ����Ƚ����˳����½������ƣ���ζ��“�˿ں���”�Ѿ���ʼ��ʧ��.���˿ں����Ĵ��ڹرպ��Ͷ������������½������Ͷ������ʱ��ֲ��������£��Ͷ����������������������ܲ������ͬ����䶯��ͼ2��ͼ3��ʾ���ձ��͵¹��Ͷ��������˿�ռ���볤�ھ��������������ϴ���һ��������ع�ϵ����2-3��

����

�������������仯���ʱ��γɵ�Ӱ��

����

����һ���棬���仯�����Ž��ʹ����ʣ�ʹ���γ��ʱ����ʽ���Դ���١������о������ʵ������������˿�����ṹ��Ӱ��������ʵ���Ҫ���ء�

�����������ǹ����֧�������ȥ��������֧����IJ��������������˽�˴�����У�˽�˴����ֿ��Խ�һ��ϸ��Ϊ���������ҵ�������������棬�������仯�������������������Ͻ�֧����ҽ��֧����,�ڲ�������û��������ߵ�����£���ֱ�ӵ��������������½�����˽�˴���档���������������ۣ�������ͼ��һ����ƽ�����ѣ���������ʱ�����ݺ��������Խϵͣ���ˣ�������ֵ��͵��շ��ͷֲ����������εĴ����ʽϸߡ������仯�����Ӵ����ʽϵ͵������˿�ռ�ȣ����¾��������½�����Ȼ�����仯�ij��ڣ�����Ԥ�����������������˿���ҪΪ���ݺ�����������ڽ��и��ഢ��ܴ�����ܻ����������ǣ��ӳ��ڿ��������������˿����ݺ����ǽ����ٴ���ܴ�����½���Bean,2004�������ڲ�ͬ���ҡ���ͬʱ�ںͲ�ͬ�����������õ��ľ���֤�ݾ��dz��Ƚ���˵���˿����仯�ή��˽�˴����ʣ������2014��[3].�ձ������仯�ĵ����ң����й�����������Ļ���ͳ�;�������ϰ�ߣ���1970�꿪ʼ�������仯���ʱҲ���иߴ����������䴢���ʱ仯������й����н�ǿ�ο���ֵ��1970�꣬�ձ���������Ϊ40%���ң�������ƽ��ˮƽ��15���ٷֵ㣻���˺��ձ��������ʳ������½���̬�ƣ���2012���ѽ���21.82%����ͼ4��������24.94%������ƽ��ˮƽ����˽�˴�������˵��1970 �꣬�ձ�˽�˴����ʸߴ�23.5%,����1992���Ϊ11.8%.�ձ��������ʵı䶯���Ƹ��Ƿ��ϵ��͵��������ڼ�˵��1955-1975�꣬Ҳ�����ձ��������仯֮ǰ�ոս������仯�ij��ڣ��������ʻ������ȶ��������ƣ�1955��Ϊ11.9%,1976��ﵽ���ֵ23.2%,���˺��������仯�Ľ�һ����չ���ձ��������ʿ�ʼ���볤�ڵ��½�ͨ����1996�꽵��11%,2005���ѽ���3%���ң�������OECD����ƽ��ˮƽ��һ�롣�ձ�����2014�������������ʾ��2013���ձ��ľ������ʽ�60�����״γ����˸�ֵ��Ϊ-1.3%.���⣬������ҲΪ�������ڼ�˵�ṩ��֧����֤�ݡ�������ʾ���ձ�������һ���д������������Ϊ30-50�꣬65�������˿ڵĴ����ʼ��ͣ���Լ��70�꿪ʼ���븺����Ρ������о����۵������֤���������ڼ�˵���ձ��������ԣ����ҹ���һ��������塣��4��

����

������һ���棬���仯���Ͷ�������������Ӱ�죬�������ʱ��γɡ�Ӱ��Ͷ�ʵ���Ҫ������Ԥ�ڻر��ʡ��������������������£����仯������Ͷ����������٣��������̵��ʱ��ܼ��̶���֮��ߣ��Ӷ������ʱ��ıʲ����½���Ԥ�ڻر��ʼ��٣�Ͷ������֮�½��������ʱ����������ʲ��Ͻ��ͣ�ֱ�������ϡȱ���Ͷ�������Ӧ��Higgins��1998��[4]����100�����ҵ�ʱ���������ݶ��˿�����ṹ��Ͷ�ʵĹ�ϵ������ʵ֤��������������������˿�ռ��Խ�ߣ�Ͷ����Խ�ߡ��ý��۷��Ͼ���ѧ�Ļ����жϣ�����Ϊ������˿ڽṹ��Ҫ�и��ߵ�Ͷ�����Ա����˾��ʱ�ˮƽ�����ͣ����������˿ڽṹ��ͬ���͵�Ͷ��������ϵ��ף���Σ�2008��[5].�й�����Ҳ��ʾ���Ͷ������˿�ռ���봢���ʡ�Ͷ����֮���н�ǿ������ع�ϵ��ͼ5������5��

����

�������������仯��ȫҪ�������ʵ�Ӱ��

����

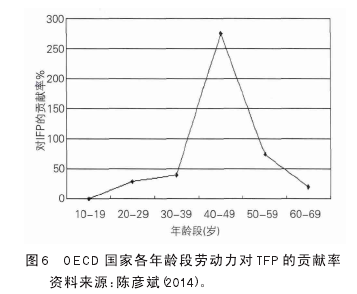

����һ����˵���˵����ܺ���֪������������������Ӷ�˥�ˣ������˵Ĵ����������͡���Ȼ������ӵ�зḻ�Ĵ�ҵ���飬�Թ����л����Ĵٽ����ã����о���������������ֻ��������������������������ﵽһ��ʱ���������Բ���Ч���ˣ�Ilmakun-nas et al.,2004�������ʵ֤�о�Ҳ�������Ͷ���������ṹ�����ȫҪ�������ʣ�TFP������֮�����“��U��”��ϵ��Feyrer��2008������87������1960-1990�����������о�֤�����Ӻ�۲��濴���Ͷ�������ṹ��TFP�бȽ����ŵ�����ԣ����У�40-49����Ͷ��˿ڶ�TFP�Ĺ��������������ε��˿ڶ� TFP �Ĺ�������Խ�С��û�С�

����Werding��2008�����о�Ҳ�õ������ƵĽ��ۣ����Ͷ��ߵ�����ṹ�����TFP����֮�����“��U��”��ϵ����TFP�������������Ϊ40-49�꣨ͼ6����

������ˣ�������Ϊ���������������������£��˿����仯������ȫҪ�������ʵ���ߡ�Ȼ����Ang ��Madsen��2012��ͨ������21��OECD����1870-2009��60�������Ͷ��ߵ��������Ϊ�������Ͷ�����������Ҫ���ã������ܽ����̶ȽϸߵĹ�������˵���䴴��������ģ���������������������߶��½���Ҳ����˵��ͨ����߽���ˮƽ�����Ա��������仯������Ͷ��������½������⡣��6��

����

���������˿����仯�Ծ�ҵ��Ӱ��

����

�������仯�Ծ�ҵ��Ӱ����в�ȷ���ԡ�ͨ����Ϊ�������Ͷ������˿ڼ��٣�ʧҵ�ʻ��½����˿������ٶ��½����˿����仯ȷʵ���Խ����Ͷ������������������������Ͷ��������ĸ����������ǣ��Ͷ���ϡȱ�Ե����ӻ�����Ͷ����ɱ�����ʹ�ʱ����Ͷ�����������Ӷ����Ͷ��Ͷ�����������ѧ�������Ƽ��2006������OECD���ҵ����ͳ�ƶ����仯���ҵ�ʽ����˷��������ֶ��߲�û��ȷ������ع�ϵ������ʵ�������ŷ���ձ������仯�����ص������������������仯��û�а�������������ʵ�ֽϸߵľ�ҵ�ʡ����ң������仯�����У��ṹ��ʧҵ���ܻ��������ӣ���Ȼʧҵ�������ķ��ղ��ݺ��ӡ�������������Ҫ����ҽ�ơ������ȷ�������������Ʒ���������ͼ��õ�������������١���ˣ��˿����仯���ܵ����������������ҵ�������ҵת������������ṹ�仯��Ȼ�����ҵ�ṹ�ı仯������ҵ�����ٴ�����ҵ�������ҵת�����⽫���½ṹ��ʧҵ���ӡ�

�����ġ��˿����仯�Թ�����֧��Ӱ��

����

������һ�����仯�Թ����ʱ�������Ӱ��

����

����һ�����仯�������������½����ϵ͵�����ˮƽ���ܵ������仯���ҵ��ʱ���������ǰ���������仯�����������Ͷ��ͬʱ�½�������һ�����ģ�Ϳ��Զ������ۺ�����Ч������ģ������������ʾ����Ȼ�������½��ˣ���Ͷ�����½����죬�Ӷ�����ʵ�ʾ������ʵ��½���Trichet,2007��[1].��������ѧ�ߵľ����о�Ҳ�ó������ƵĽ��ۣ��˿����仯�����Ͷ��������½�������ʱ��ܶȵ��������ʱ��ر��ʵ��½����⽫����Ͷ��������Ͷ�ʵ��½����ȳ����˴���������������������£�����ˮƽ���½��ᵼ���ʱ�������

�����������������;������Ͷ�ʻر��ʽϵͣ��������ҵ�����ת���Ͷ�ʻر��ʽϸ߹��ҵ�ֱ��Ͷ�ʣ�Ҳ�������ʱ�������һ������£����仯���ҵ��ʽ���Գ�ԣ����֮������ߵ��˹��ɱ����ʽ��Ͷ�ʻر����½��������;�������Ͷ�����ԣ���ʽ�����ѷ���Ͷ�ʻر�����Խϸߡ���ˣ������ʽ�������������Ѱ��Ͷ�ʻ��ᣬ���������仯���ҵ��ʱ�������

�������������仯��ó��˳���Ӱ��

����

����һ���棬��ǰ�����������˿�ռ���������ᵼ�´������½�����������������Ӧ��������Խ����дٽ����á���һ���棬�Ͷ��˿�ռ���½���ʹ�Ͷ������ϡȱ���⽫���������ǣ��ƶ����ڲ�Ʒ��Լ۸����ǣ����³��ھ������½���ͬʱ�����ڵ����ЧӦҲ��һ���̶ȵ���������ˣ��˿����仯�����ó��˳�

����Higgis��1998��[4]��ʵ֤�о�������һ���������仯������Ŀ˳��ϼ��٣����ճ��־�����Ŀ���֡�Batini��Callen��McKibbin��2006����ȫ���Ϊ�ĸ�����--�ձ���������ŷ��ҵ�����Һͷ�չ�й��ң��Դ�Ϊ�����о��˿����仯�Ժ�۾��õ�Ӱ�졣������������仯�̶���ߵ��ձ������ȳ��ִ�����١�ó��˳������������ֳ��֣�ŷ���Ҵ����ó��˳��仯������Ȼ���ձ�С�����仯�������ձ�������ͬ������ṹ����������������߽�Ϊ���ŵ�����������δ������ó��ӯ�ࣻ��չ�й����������˿��������������������͵�ת�䣬ó��ӯ��������������½������ơ��쳬�����ֽܣ�2012������38����������1989-2008���������ݺ�ϵͳ����صķ����������˿ڽṹ�仯�Ծ����˻���Ӱ�죬������������긧�����뾭���˻����������Ÿ���أ����긧����ÿ����1%,���˻�˳�����0.23%.

�����塢�����ʾ�����߽���

����

������һ���������仯�ķ�չ��DZ�������ʳ��½����ƣ�Ӧ����ѡ��Ӧ�Ծ��ü��ٵ����ߴ�ʩ++��ȥ30���꣬�������Ͷ��������������ҹ���û�г����ʱ�����ݼ�����ʹ�þ���������Ͷ���ƶ��������ķ�չģʽ����ʵ�֡�Ȼ�������˿����仯�������Ͷ�����ȱʱ���ĵ������ʱ��ر��ʿ�ʼ�ݼ�����ζ���й�����������ʽ���ڷ��������Ա仯����ͳ�ľ�������ԴȪ���������⽫��������ΪGDPDZ�������ʵ��½���

��������DZ�����������ڸ���������Ҫ�ع�����������ǰ���£�����ʵ�ֵ���������ʡ���������������䣬��DZ���������½�������£���ͼ�����ߴ̼����������ʱ�Ͷ�ʵķ�ʽά�ֹ�ȥ�ĸ�����������Ť��Ҫ�ؼ۸��ᵼ�²��ܹ�ʣ����������ܺ���Ч�ʵ���ҵ��һ�ֱ������谭�˾������������м��������ƶȱ��������ԣ�����һ���Ӿ羭�ýṹʧ�⣬���Ӵ�ͨ�����͵ķ��ա�

�������ң���ʵ�徭��Ͷ�������ʵ͵�����£�һ���������Խ����ɱ���ؽ����ʱ��г�������棬������ĭ���á����DZ���������½�����ʵ������Ӧ�ý��ܲ�˳Ӧ��һ���ƣ�������Ȳ��ô�ͳ���߹��ߣ���Ӧ�������ٶԾ����������̵ĸ�Ԥ���������Ť�����˷Ѻͱ���������������һ��“�������ƻ�”�Ļ�������ʤ��̭����������ҵ�����г�����̽���γ��µľ������ơ���һ����ҹ�ת�侭�÷�չ��ʽ��������Ҫ�ġ�

���������¹ŵ��������ۣ�ȫҪ�������ʶ��ڴ����ʱ�����ݼ������־��������Ŀɳ����Ծ��о��������á�������ҵľ���Ҳ���������ý�����������κ��Dz������������Ƽ����»�����ҵ��ʤ��̭��ʵ�����������Ա߽�������չ�Ĺ��ң��Ͳ��ܱ����ʵ��������ٶȣ��̕P��2013��[6].��ˣ�Ӧ�����ʶ�������仯�����£����������Լ��ɴ˴�������������߲���ά���й����ÿɳ���������ԴȪ������Ӧ������ȡ��ʩ���̼��������ķ�չ��Ȼ����ȫҪ�������ʵ������Ҫһϵ�������ʱ��������ƶȻ�������������Ҫ��Եļ�ĸĸ������������ڶ����ڼ���Ч����ȴ��ת���й����÷�չ��ʽ�ı���֮·��

�����������˿����仯���µ�ó��˳���С���dz������ƣ������γɻ���Ӧ�����г���++������Ŀ����ǻ������ߵ���Ҫ�ο�ָ��֮һ��Ϊ�˱��ֻ����ȶ����ڹ�ȥ�����У��������б���Ͷ�Ŵ����������ң����ռ��������Ϊ��������Ͷ�ŵ���Ҫ��ʽ����ǰ�������˿�����ṹ�仯�������ѡ�Ͷ�ʡ�������Ϊ�ı仯�Ǿ���������Ŀ���Ĺؼ����أ��˿�����ṹ��ó�ײ��ij�������������ء���Ȼ���ʱ䶯Ҳ��Ӱ������ڣ�����Ч��Ҳ������ó�ײ��Ķ��ڲ����������ܸı�ó�ײ��ij������ơ��Դˣ������γɻ���Ӧ�����г������ڳ�ַ�����۸��ź������Ż���Դ���õ�ͬʱ��Ҳ�ܼ��ٻ������ߵı�����������������ߵĶ����Ժ���Ч�ԡ�

���������������仯��ᣬ����������Ҫ���ӹ�ע����ȶ�Ŀ��++����ʧҵ�ʶ�ͨ�����͵�����ʼ۸�ͣ�ȫ����ͨ���������̶��½�����ˣ����������ڻ�������Ŀ��Ȩ���У�Ӧ�����עͨ������Ŀ�꣬ά������ȶ���Ȩ��Ӧ��ø���

�����ο����ף�

����[1]Trichet J. The Monetary Policy Implications ofAgeing[R]. Speech on the Conference of Pension Diver-sity and Solidarity in Europe,2007.

����[2]�������仯�������г�����������ߺ���[M].������������ѧ�����磬2010.

����[3]����ȡ��˿����仯���й���۾��õ�Ӱ��[M].��������ѧ�����磬2014.