�������� 2014 ���������õIJ��ϸ���,�δ�Σ������������ȫ��Χ����ɢ.δ���ҹ���۾���վ�ڻ�������յ�ʮ��·��ǰ,�ܷ���Σ��֮��������־��ÿ���������Ϊ�����ƶ�����ѧ���о��߹�ͬ���ĵ�����.����ν���Σ����,���ǿ��Կ��������г�ʧ���ȫ�ô��������ص�����.��˵����̽��DZ�ھ�����������ʱ,���ܺ��ӽ������ص�����.

����һ���ҹ�DZ�ھ��������ĵ�����ʵ

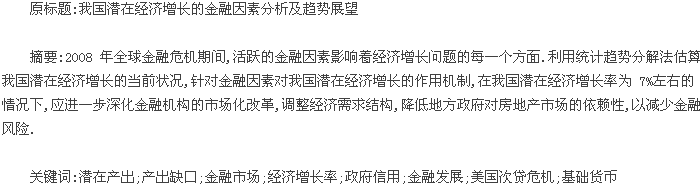

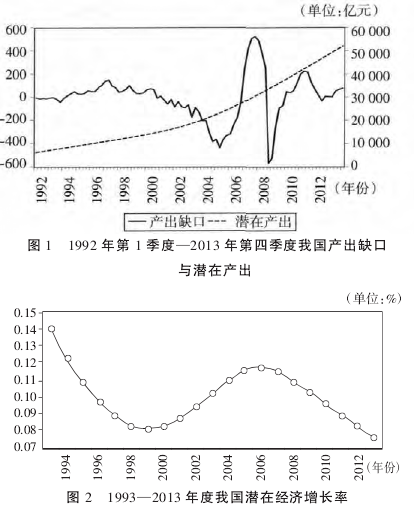

����һ���,DZ�ھ�����������ָDZ�ڲ���������.DZ�ڲ�����ʵ�ʲ���(ʵ�� GDP)�ĸ������Ӧ,�������˿ɳ��������������ܵIJ���ˮƽ.DZ�ڲ���һֱ�Ǻ�۵��������ƶ��Ľ�������,�����ĺ�۾��������ڶ�DZ�ڲ���ˮƽ�Ĺ�����.���������Ԥ��ίԱ��(CBO)��ŷ������(ECB)���ᶨ�ڷ������Ծ������DZ�ڲ�������.����ȱ����DZ�ڲ�����ʵ�ʲ����IJ�ֵ,���̻����ڷ�չ������ʵ�ʾ�������ˮƽ���DZ�ڲ�����ƫ��̶�.DZ�ڲ����ĸ�����Ȼ��Ҫ,����ȴ�Dz���ֱ�ӹ۲��.�������� HP �˲���,����ʵ�ʲ����;�ҵ���������ǿɳ�����,��ô����ҲӦ���dz������ȵ�(Mishkin,2007).ͼ 1 ��ͼ 2 �ֱ������� HP �˲�����������ҹ�DZ�ڲ���������ȱ�����м�DZ�ھ���������.�������ǹ����DZ�ھ�����������,���Թ۲����������������ʵ.

����һ�ǽ��ڷ�չ�������쾭���漣�Ļ���.�� 2001 ����� WTO ֮��,�ҹ��IJ���ȱ�ڵı䶯����������,ͬʱDZ�ھ���������Ҳ�ӵײ������ڽ�����.��˵���ҹ��Ѱ�����1998 ��������Σ����Ӱ��,����ȫ��һ�廯�������Ӵ������г�,�����˿ڡ���Դ���ƶȵȸ������,��Ϊ�˸�Ч�ʡ��ͳɱ���ȫ������ҵ����.����Դ���Ͷ�Ҫ�س�ֵ������,�ʱ��Ļ����ٶȾͳ�Ϊ�˾�����������Ҫָ��.�ҹ����������Ե�����������֧�ֽ��ڻ���������ȫ,�Ӷ������ߴ����ʸ�Ͷ�ʵ��ʱ�����ģʽ,֧����ʵ�����ٳ�ԽDZ���ȶ����ٵľ��� (�й��������������ȶ�������,2007).��˽��ڷ�չΪ�ҹ�����ȫ��һ�廯��˳�糵�����˲��ɺ��ӵĹ���.

�������ǽ���ʧ��������뾭�������ķ���.2008 ����ļ��������δ�Σ����Ӱ�쿪ʼ����,����ʧ����������Ԫ��������,ʹ�ù����ʱ�������תΪ����,����������ҹ�DZ�ڲ�����ˮƽ.ͬʱ����ʧ��Ҳ������ȫ�������г��ϵ�DZ������.�ҹ�������Щ�ⲿ���ص�Ӱ��,DZ�������ʿ�ʼ�µ�,����ȱ�ڸ�������.��Ȼ�����ڵ�һʱ���̨��Ͷ�ʴ̼����õ�����,��ʹ����ȱ�ڴ� 2009 �꿪ʼ��������ص�,����̬��ֱת����.���Ǵ��ģ��Ͷ�ʴ�����ʵ���ʱ�äĿ���ŵ�����,��ʣ���ܵij�����һֱ������ 2013 ���,�������г���������,DZ�������ʳ����µ�(��ͼ 1��ͼ 2 ��ʾ).

������������,�������ض��ھ������ڵ�Ӱ��ֱ�Ӷ�Ѹ��.

������˽�����Ϣ�ǿ��Խ���һ�������IJ���ȱ�������Ա仯,��һ�������о���ʶ������ɹ۲��DZ�ھ�������ˮƽ(Borio,2013).

��������Ӱ���ҹ�DZ�ھ��������Ľ�������

�����ڹ�ȥ��ʮ����,�������ɻ��ƶ�ȫ������г����������ģ,ȫ��һ�廯����ȫ��ó�����ٴ��ڸ�λ,���߹�ͬ�˶���ȫ������������ʷ�߷�.���Ž����г��IJ��ϳ���,��������Դ�Ĺ�Ч���ϱ��Ŵ�,���������ѳ�Ϊ����ȫ����������Ҫ�ƶ���.

����(һ)�������صĺ�۱���

�����ع˽�λʱ��,���ҵ�����������ƽ�IJ������Ž��ܵ���ϵ,ȫ���Ƹ��������ǻ�����.���Ƹ���ӵ������ϣ���I���Լ��IJƸ���λ,��ʱ�Ƹ���ϵع̻��������ٴδ�����ٶ�.��һ����ͻᵼ������ܲƸ�������ˮƽͣ�Ͳ�ǰ.��β��ܽ��Ƹ��������õ����д����������ᴴҵ������,������ܲƸ��Ը��ߵ��ٶ�������?

���������г����ƶ��������ڵ���Ҫ����(����,2012).��ǰȫ�ñ�����,�Ӵ��ó�����Ծ��������������ٶȷŴ�,�����Ӵ���ʽ���֧����ó������������.��ʵ�徭�����ŵĹ�����,����ʽ������������û��ҵij���.������ǰ������������Ϊ��,����������������Ҹ������ٷֱ��� 18.4%��5.8%��3.1%;��������� GDP ������������ʽ��ֱ�Ϊ 10.9%��1.1%��0.2%,���ҹ�Ӧ����ھ��������ǹ�ʣ��.ʵ�徭�������ĵĻ��һ�ϵ���������г�,���ڻ������ģ��ƽ��ڲ�Ʒ��������Ʒ,�������ʣ�Ļ���.���ҹ�Ϊ��,��ҵ�ľ���ֱ�����������еı���ҵ������,���Ƕ���һ�仯�����ڹ��.����ծ�ߡ���ȨͶ�ʺͷ���Ͷ�ʵ�ȫ��֤ȯ��,��ҵ���ʲ���ծ������������ֱ�ӽ����˽����г������ߵ�����,�����г������˳�Ϊ������ҵ��˥������.

������һ��������˿˷��Ƹ��̻�����İ취,����ͨ�����û�����ϵ�ͷḻ�Ľ��ڲ�Ʒ,���ȵòƸ��߹̻��IJƸ����õ����ᴴҵ�ߴ�,�ô��µ�˼���������,�����ƶ�����Ͷ��������ĸ���.��˽������صIJ�������ƶ�����ܲƸ���չ�ı�Ȼ���.

����(��)�������ص��۱���

������ȫ��Χ��,�����г����������г��۸����ҪӰ����,Ϊ�˱����Լ��IJƸ��������û��ҳ�����ϡ��,��ϵ�Ѱ�ٺ�����ߵ���������,�����г���Ϊ���������ռ�.

�����г����������������ռ�Ĺ���,��ʹ�����г����ӷ���,Ҳ���۴�����ʧ�����.���г����Ļ���ȵ�,���ڼ��������ϷŴ���Ϣ,������ȥ�ܸ˻��ķ�ʽ���ƽ�����ĭ.��һ���������ֱ�ӽ������Խ��Ƶ���Ľ���Σ��.���ܽ���Σ��һֱ������������ڸ��,�����������̿�,����ʧ����ƶ���ȫ���ҵ��������DZ�ڴ��������ͷ�.

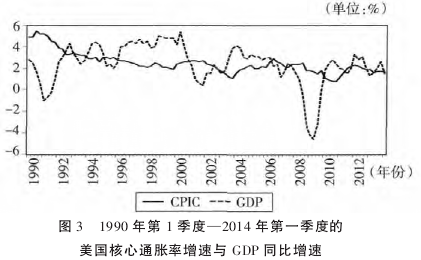

�������Ž����г�ʧ��ij���,���ȵľ�������̬��Ҳ��������ҵ����е���.�� 2008 ��ȫ�����Σ��������������,�����ĺ���ͨ��������(���� CPI)һֱά�����ȶ��Ľϵ�ˮƽ,Ȼ�������г��ı���Ҳ�����˲���ˮƽ�Ĵ���»�(��ͼ 3).��˳�ȥͨ��ˮƽ�ı䶯����,�����г�����������ΪҲ��Ծ��������������ҵij��.����Σ��ʹ�ù�ʣ�IJ���ǿ�Ƴ���,ѹ���˲���ȱ��,����ʵ�ʲ��������ȶ��Ŀɳ�������·��.

�����������г�������ƽ��֮��,�г��ķ���Ҳ�������۾��õ����չ.��������ʵʩ�������ɻ�������֮��,��ԣ�Ļ��������Բ�û��ֱ�ӽ���ʵ�徭���Ƹ�ͨ��Ԥ��,���Dz��ϵ��������г����˿�,Ϊ���ڻ���ȥ��ծ�ṩ��ҩ,����ʹ�ý��ڻ������ȸ���,Ϊ��������һ������������ҵ�ʲ���ծ���ṩ���Ⱦ�����.������Ϊ��,�����Ž���Σ��ʱ�ڵ��Ʋ����鳱,���ܺĸ���Ⱦ�Ļ�ʯ��Դ�������ܺͻ���������ܱ��������̭.�ֲ�ʽ��Դ���������������Ĵ�����Ž������.2014 ������������Խ����˹,��Ϊȫ����������������.����������ҵ���ܻ������������ı�����,����ҵ�ɱ�Ҳ�����ѹ��,��������һ�ɸ��վ���.

������˽����г��ķ������۹�����������Ҳ����ͬһʱ�̷�����(Claessens,2011).���ǽ��ڷ�չ���ս�������ȷ���Ժ������ռ����û,��Ȼ������ҵ�����ˡ���������ڻ����IJ����ʲ���ծ���Ĵ������.�����ᵼ�½���ʧ��,ʧ��Ľ������ȫ����һ��̤��ʹ�����ƽ��֮·.

����(��)��ǰ�ҹ�DZ�ھ��������Ľ������ط���

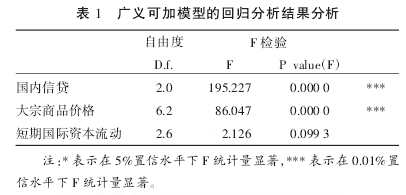

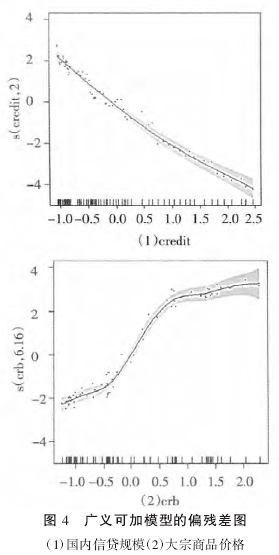

������ȥ��ʮ���ȫ�÷�չ˵����һ����ʵ:�����г�ʧ������Խ����Ƶ�������,ͬʱ�����г�Ҳ��ʵ�徭�ô�������˷�����ԶӰ��(Drehmann,2012).��������������������˥��ʱ,�����г�������������ѹ������������ϵ�����һ������.�����г���Ϣ�IJ���Ƶ��Զ���ڴ�ͳ����ָ��,Ϊ�����۽������ض��ҹ�DZ�ھ�������������,�������ù���ɼ�ģ��(GAM)������ʵ֤�о�,���б����ͱ���Ϊ HP �˲����õ��IJ���ȱ������,��ѡ�����Ŵ���ģ��������Ʒ�۸�(CRB ָ��)�����ʱ�������������������Ϊ���ͱ���,ѡȡ���������� 1997 ���һ������ 2013 ����ļ��ȵļ�������.ģ�͵��趨����:

����YCt=s0+s1(CRB)+s2(SICM)+s3(Credit)+ut (1)

ʵ֤���˵��:�����Ŵ��������Ʒ�۸�(CRB ָ��)��DZ�ھ�����������������,�����ڹ����ʱ�����������.����������شӹ����Ŵ��������Ʒ�۸�(CRB ָ��)��������չ���������صĹ������.

����1. �����Ŵ���ģ.�����Ŵ��������Ʋ���ȱ������ˮƽ,�Ƹ߾���DZ��.�����Ŵ��ǻ�������Ͷ�ŵ���Ҫ����,Ҳ�ǻ����г�����Ҫָ��.�Դӹ�ҵ�Զ����ʹ��ģ������ȫ���ƹ��Ժ�,����Ʒ�ܹ�����������������������,�ƶ�����ͨ���µľ���ծ����Ȼ��Ȼ�س�Ϊ�˾��÷�չ��ģʽ.�����Ŵ��������ƶ����������ǵ�ǰ���������ı�Ȼѡ��.���ҹ���,�����Ŵ���DZ�ھ���������Ӱ��ʮ������.

�����������Ŵ����ڵ�λʱ,����ȱ������������,�����������ֲ��Ϲ��ȵ�Ԥ��;�������Ŵ���������ʱ,�Ŵ���ģ�ƶ�����ȱ�������ƶ�.�� 2013 �����з����Ĵ���Թ�˾������,�����Ŵ�������Ϊ 15.1%,���긴������Ϊ 19.6%.�����Ŵ������ڲ��ϱ��Ŵ�,�Ŵ���ģҲ����ת��Ϊ������,�Ӷ���ʵ�徭����ת,�Ƹ�DZ�ڲ���ˮƽ.

������ȫ��,���ڿ��ɵ����������Ŵ�Ҳ��Ϊ�˽���ʧ���뾭��˥�˵�����.ȫ�����Σ���ĵ������������Ĵδ�Σ��,���Դ���ڷ��ز��۸����ĭ����.�����䱳��,���������ڵĵ��������ߡ����ڻ������ڿ��ɵ��Ŵ������Լ���ܻ�����и�Ľ��ڼ�������˷��ز���ҵ�Ĺ����Ŵ�,���ڻ����;��������ŵĸܸ˺�ծˮƽ�� 1980 �������������.���ʲ��۸�ʼ�½�������Σ�����֡������ŵ��ʲ���ծ����ʱ,Σ���ʹӽ���ϵͳ����������������ϵ,����ʹ�þ�����������˥�˾���.Ϊ�˸�����һ����,��Ҫ�����嶼������ע�ʽ��ڻ��������������ʲ��������Ŵ��ȸ��ַ�ʽ��ͼʹ�Ŵ��г������ָ�����,����ʹ�þ�������̬������.

����2. ������Ʒ�۸�.��Ϊ��Ҫ���ʲ��۸�ָ��,������Ʒ�۸�����ڲ�����ʵ�徭�õ�Ӱ�����Ŵ���ģ��Ӱ����Ӿ�����־�(Claessens,2012).������Ʒ�۸�ı䶯��DZ�ھ��������IJ���Ҳ��ͬʱ������.����ʹ�� CRB ָ������������Ʒ�ֻ��۸�,����ָ������Ԫָ�����ָ������(����,2013).

������������Ʒ�۸�����ʱ,��Ԫָ����ά������.���������ֳ��ڵĵ������붨����������,��Ԫ�Ĺ������������ʴ.�⽫���½����г������˲�Ը������ֽ�,�����ʽ���������г�,�Ƹ��ʲ��۸�Ԥ��,�Ӷ����յ���ȫ���ʲ�ͨ�͡���������.ͬʱDZ�ھ�������Ҳ�����ȶ�����γ�����IJ���ȱ��,�����Ƹ�ͨ������ˮƽ.�ҹ�����ҵ����ȫ��ó����ĩ��,���δ�����Ʒ�۸�����ǻ�ʹ��ë��������խ.�Ӷ��ڿ�,����ҵ���������ٴ������,��ҵ����Ӫҵ�������ǵķ�ʽ̯���������,�Ӷ��Գ�ë�����½��ķ���,������ˮƽ����ά��,DZ�ھ����������ڹ���״̬.�ӳ��ڿ�,�������ų�Ϊά�־�����ˮƽ��Ψһ�ֶ�,�����˴�����Ʒ�۸������Ԥ��.

������������Ʒ�۸��µ�ʱ,��Ԫָ��������߸�,��ʱ����ʧ�������˴��������Ե���Ԫ,��Ԫ���г��ϱ��ϡȱ,�����ֽ��Ϊ��ֵ�����µ��г������˵���Ѿ���.��Ϊǿ����Ԫ�����Ԥ�ڽ���������������г�����������,�̶����ִ��ģ��ʣ����,ʵ�ʲ���ˮƽ��߮�ڵ�λ.

���������ҹ�DZ�ھ���������δ������չ��

����δ���ҹ���������������ѹ������,��������������������Ӱ��,DZ�ھ������������崦����������.����������,�ۺϸ��о��������ҹ�DZ�ھ��������ʵIJ���,�ҹ����úܿ���Χ���� 7%���ҵ�DZ�ھ��������ʲ���.

����(һ)�ҹ�DZ�ھ����������ƵĹ��������

�����ڼ����������������ͬʱ,������Ҫ��ǿ��������,��ǿ�г�����,�ƽ���ƽ����.û�г����IJ���,�κ����Ѵ̼����߶���ͽ�͵�,��Ϊ���������е�Ͷ��Ҫ��,�Ͷ����ʱ��ӹ�����������ҹ������������,ȫҪ���������ھ��������еĵ�λҲԽ��Խ��.�ڽϳ�һ��ʱ����,�����ҹ���Դ����,��Ͷ��Ҫ������������һ���ı仯����,�˿ڽṹ�ı仯�����Ͷ�������ṹ�������ʵȺ�۾��ñ����������,��֮�����������ڶ����ڵõ�����,���������ص���Դ��Լ��������ǿ.ͬʱ��������Ҳ�������������߲�ͨ������֮��Ĺ�ͬ����,�������صı仯���������ҹ�����������������,��������DZ�ھ������������ṹ�Ա仯.

����1. �˿����仯����,�˿ں�������ʧ.�ҹ���ȥ��ʮ����ĸ��پ������������ڳ�����Ͷ��������������ŵijɱ�����,���������Ͷ������˿ڵ��½�,�Ͷ������������������Žṹͻ��.���ݹ���ͳ�ƾֹ����� 2012 �꾭������,�ҹ� 15~59 ���Ͷ������˿� 93 727 ����,�� 2011 �����345 ����,ռ���˿ڵı���Ϊ 69.2%,�� 2011 ��ĩ�½� 0.60���ٷֵ�,��֮��Ӧ���� 60 �꼰�����˿ڱ� 2011 ��ĩ���0.59%.��������Ҳ�������Ͷ��������Ƶı仯��,�����Ͷ����ɱ�����,��һ�仯���Ͷ��ܼ�����ҵ���ӹ�ó����ҵ�ȵij���Ѿ���ʼ����,δ����һ���⽫�����Ӿ�.

����2. �ߴ��������µ���,��Ͷ������ά��.�������ŵĹ��ú�����ʽ��,������Ͷ���ǶԵȵ�,�ҹ������ʴӸĸ↑��������������,Ŀǰ�� 50%���ϵĸ�λ,���ͬʱ,������ҵĴ����ʶദ�� 10%~30%.�ߴ�������ĸ�Ͷ���ǽ�������ֱ�������ھ���������ʵ��,��ȥ�����ʵĸ�������ڡ������ƶ�֮�䶼�������.�˿ڸ����ȡ���ᱣ���ƶȺ����������������������ʱ䶯�������ؼ�����,���о�����,�˿ڸ������봢���ʳʷ���仯,�ҹ���ͥ�˿ڵ�"��������"��̬ʹ�ô����ʽ������½�.ͬʱ,�������ϡ�ҽ�Ƶ���ᱣ���ƶȵĽ�һ������,����Ԥ���Դ����֮��С,�����������õĽ�����ֱ�Ӵ����������ʵ��½�.���,δ���ҹ��������ʽ��½�,����Ͷ���ʽ���.

����3. ȫҪ�������������Ѷȴ�.�Դ�����ģ�ͽ�������,ȫҪ����������ΪͶ��Ҫ��֮������������������Ҫ���������ܵ�����.�����г�������ע��ҵ�ijɳ���,���з�Ͷ����������ҵ�ɳ��Ե���Ҫָ��.�з�Ͷ�롢��������������ģʽ���º��ƶȽ���Ⱦ���Ӱ��ȫҪ��������,����,�Ͷ����ڲ���֮���ת��Ҳ��ȫҪ����������ߵ���Ҫԭ��,�ҹ�������ҵ���Ͷ�������ͨ���ǵ�һ��ҵ�� 5 ������,��������ת�ƹ�ģ���ٶȵ����Խ���,����ЧӦ�Ѳ�����.�����������г�����,Ҳ��Լ����ҵ�Ľ�һ������Ͷ���з�����.ͬʱ,�ҹ������������������ЧӦ����,�����з����������»�����δ�γ�,δ���ҹ�ȫҪ�������������������.

����4. ��Դ����Լ������ǿ��.Marshall �� 1890 ��ָ��,��Ȼ��Դ�������б��ֳ�����ݼ�����.���ܼ��źͽ���̼�ŷ��ڹ��������ɹ�ʶ,����������ɫ���õ��γ�,��Ҳ���Ϊ��Լ������������Ҫ����.�ҹ��ͳɱ���ҵ��������ģʽ�������ʱ��������Ͷ�����Դ����,���ƶ��˾��ø�������,��Ҳ����˻�����Ⱦ�Ĵ���.������ת��Ҫ��Ͷ��Ϊ���Ĵַ��;���������ʽ,������Դ��Լ�͡������Ѻ������,�ҹ������ 2020 ��,��λ GDP ̼�ŷű� 2005 �꽵��40%~45%,���ܼ������������Ƹ���Ⱦ�����ŷ���ҵ�ķ�չ,�ɴ˿ɼ���������Դ���ض�DZ�ھ��������Ĺ���Ϊ��.���ҹ���Դ���ѿ�������������̼�ŷ������������,δ����Դ�����Ծ���������Լ��������ǿ��.

����(��)�ҹ�DZ�ھ����������Ƶ����������

�����ҹ�����Ŀǰ�ܴ�̶��ϴ�������ṹ���䡢��Ч�������״̬,���������ܵ�������Լ������,���õ�"�̱�"��������.��Ϊ��������������"��������",Ͷ�ʡ����Ѻ;����ڴ������湲ͬ�������÷�չ.�����½��ҹ�����ṹ�ı仯,�ҹ����������ֳ���������.

����1. ���������������.��������һֱ��������Ч����������Ҫ����ɲ���.����ʷ������,2012 ��ȫ����ᱣ�ϻ����ʲ��ܶ�ռ GDP ����ԼΪ 7%.δ���ҹ����������ھ�������ˮƽ����ߺ���ᱣ���ƶȵIJ�������,�ҹ�����������ƽ������������.�����߲�������,Ϊ�ٽ�����ת�͡��������ýṹ��Ӧ�Խ���Σ���Ƚ������������ĸ���ЧӦ,�ҹ�ʵʩ����������ս��,������������������ij�Ч����,�Ż������ѽ��ڻ���,��Ч�����˾������Ѷ�������Ը.�ر������ų����ƽ�,��һ���ͷ���ũҵת���˿����ѵ�DZ��,2012 ����������ũ���������ˮƽ֮��Ϊ 2.8,���չ�ȥʮ�������ƽ������ 1.35%����,�ҹ��������������кܴ������DZ��.�ܵ�����,������ҹ�����������ƽ��,�Ծ��������Ĺ�����������,��������֧���Թ���������ֵ�������������ü����������.

����2. Ͷ���������ڷŻ�.�����ڿ�,����"ʮһ��"�ڼ�ʵʩ��һ���Ӽƻ�,���������Ļ�������·����·�ۿڵȻ�����ʩ��ģ�ϴ�,��������������ػ�����ʩ��ȱ�̶Ƚ�Ϊͻ��,Ͷ�ʵ����ת�ƶ�ά�ֻ�����ʩͶ�������ģ������Ӱ��.ȫ�����Σ��֮��,�����г��������,�����������ڵ�����ҵ���ֳ��������صIJ��ܹ�ʣì��,����������ܵĿռ�dz�С,�Ӷ���ҵ��Ͷ����Ը��֮����.����,������ᱣ���ƶ����ƺ������������õĸĸﵼ�´����ʽ���,�ҹ�����ߴ����������������ı�,���մ����ʵĽ��ͼ�С���ʱ��γ��ܶ�.��������,���Ż�����ʩͶ���������ȡ�����ҵͶ�������С�Լ������ʵĽ���,�̶�Ͷ�����ٽ��Ż�,�ʱ��γ��ܶ�Թ���������ֵ�������������ý�����ƽ���½�.

����3. ó������Ż�,�������ٽ���,������������.��ǰ������������ҵ�����ѳɶ���,���������ڼ��������������Դ�۸���������.ŷ������ LTRO ��,��������ڻ����ʲ���ծ���õ�����,������ҵ������������.��˴��ģ���ⲿ�����������ڽ����ٳ���.�ⲿ����Ծ����������������ý����Լ���,�����൱��һ��ʱ��λ����������,����ͷ����ڶԹ���������ֵ��������ԶԶ����Ͷ������������Ĺ���.

�����ġ��ҹ�DZ�ھ������������߽���

����������,ȫ�����Σ����Ӱ��������,Ȼ��ؽ�����ǽ����������Ȼ����.Ϊ�˰����ҹ����õ�Ӧ����һ�ε�ȫ�����ʧ��,�����ȶ����ٵ�DZ�ھ�������,����������µ����߽���.

����1. �����������������ñ���,����ڻ������г����ĸ�.��ȥʮ��,�ҹ���������ģʽ�ĸ����ص����������������Եͳɱ���ҵ��ִ�иϳ�ս��,�Ӷ����½��ڻ����������������ñ���,�Լ������µ�"�ߴ���-��Ͷ��-������-�ߴ���"��չѭ��.��˰���ƶ��������˰���ص�,��ʹ����ҵֻҪ�������²�ӯ��Ҳ�����˰�յľ���,����γ��˵ط�����������ʤ�ھ�����������״.������ǽ�������ڻ����г����ĸ�,���ƶ��ϱ�֤�������������.

����2. �����ҹ��ľ�������ṹ,�ƶ������г���ȥ�ܸ˻�.��ȫ�����Σ��֮��,��������ҵ����������������,��˵��������ø��պ�,�ҹ�����ҵ�ij�������ֱת����.������Dz�Ӧ�ü�ϣ�����������õĸ���,����Ӧ���þ���������о��÷�չ�����IJƸ�ЧӦ,�Ӷ�������������ṹ,������������֧������.�ھ����ϴ�ȫ�����ʧ��ʱ,�ҹ�������Ͷ���������ߴ�������������Ľṹ�Դ���,�����˴����Ĺ�ʣ����,�ӽ����г��ĽǶȿ����Ǵ����˴�����ծ��ѻ�.��˽����г��Ľ�һ��ȥ�ܸ˻����ڱ���.

����3. ���ͶԷ��ز��г�������,��������г�ծ�����Ԥ��.2012 ��,�����Ի������������س�������� 2.9 ����Ԫ,ռ�ܱ����ӽ� 80%.�ط���������ծ���������ػ����س��ý���Ѻ���,�ط������Է��ز��г���������.2014 ���ϰ��귿�ز��г��Ļ�������ڸ����������������е�ѹ��,������Ҳ����ط�������Ҫ�����������ز��г��ľ���,�������ڽ����г�ծ����յĵ���.���ز��۸�����������ʲ������и�����,��������ƫ�ý���.��һʱ�����Ǹ�Ӧ��ץ��ʱ���ٽ����Ѹ�ֵ��γ�,�Է��������ˮƽ���½��ƶ�������ҵ����Ӫ�ɱ����½�,�Ӷ�������������ṹ�ĸ���,��һ�����������ڷ��ز��г��ϵĽ��ڻ���ծ�����.

���������:

����[1]Borio C,Disyatat P,Juselius M.Rethinking potentialoutput:Embedding information about the financial cycle[J].BIS Working Paper,2013.

����[2]Claessens S,Kose M A,Terrones M E.Financial Cycles:What? How? When? [C]International Seminar onMacroeconomics.Chicago,IL:University of Chicago Press,2011,7(1):303-344.

����[3]Claessens S,Kose M A,Terrones M E.How do businessand financial cycles interact?[J].Journal of Internationaleconomics,2012,87(1):178-190.

����[4]Drehmann M,Borio C,Tsatsaronis K.Characterising thefinancial cycle:don't lose sight of the medium term! [J].BIS Working Paper,2012.No 380

[5]Mishkin,F.Estimating potential output [R].Conference onPrice Measurement for Monetary Policy,Federal ReserveBank of Dallas.

����[6]����.�����������߶��й��������ЧӦ��ʵ֤�о�[D].���ִ�ѧ,2013.

����[7]�й��������������ȶ�������.���ڷ�չ�뾭������:�Ӷ�Ա���������г����õ�ת��[J]. �����о�,2007,(4):4-17.

����[8]����,����ͤ.����,���������������---������������Ч�ʵľ������[J].�����о�,2012,(7):22-34.