����ժ Ҫ������ʱ�����ڷ�����ʵ�徭���벻��������ṹ�Ըĸ�, ���벻�����շ���, ������ŵ������ʽ�Ͷ��Ӱ������������ʵ�徭�õ��ʽ�����, �����ܻ�Ŵ��۾��ò������������ع�ģ�ͺ�GMM����������Ӱ�������ڲ�ͬ����Ȩ���ʡ���ҵ���ԡ��������������й�˾֮����ʽ�Ͷ�����, ������ִ����ʽ������˵ط���Ӫ��ҵ�����ܹ�ʣ��ҵ��“�߷���”Ͷ�ʱ��, ��ζ�ž��õ�˳�����Եõ���ǿ�����Ӷ�, �������ʽ�Ͷ��ΪӰ�����мӾ羭�ò����������ṩ��һ����֤�ͽ��͡�

�����ؼ��ʣ���Ӱ������; ���ò���; �ʽ�Ͷ��; ���ռ��;

����һ������

����Ӱ�������Ƿ������ں�۾��÷�չ?ѧ��۵�һ����Ϊ, Ӱ�����й�ģ������������ʵ�徭�õ��ʽ�����, �ٽ��˺�۾�������, ��ͬʱҲ�Ӿ���˳����ЧӦ�뾭�ò���, �����˽��ڷ��� (����, 2017;Stein, 2012) �������� (2016) �ľ����������, ��“�����������”���µľ��ò�����Ӱ�����з����˷Ŵ�����, ����“�����Ի������߳��”�����ľ��ò�����Ӱ�����з����˵�������, ������ӵ����ս����ʹ��۾��ò�����������������ʧЧ����ḣ��������ƽ������ (2016) ��Ф����Ũ (2014) ���о������������, ��ΪӰ�����й�ģ�������������������Ԫ����������������Ч��, �Ӷ��Ӿ羭�õ�˳������, �������ԡ������������DSGE�����չ�����������о�, ���Ӱ����ƽ�����֤��ʵ֤�о�����, ��ׯ�ӹ� (2018) ���������:Ӱ�������ʽ������ʣ������ҵ�͵�Ч����ҵ�����Ǿ��ò����Ӿ��DZ��ԭ��

�������, Ӱ�����жԺ�۾��õ�Ӱ����Ҫ����������:һ��, Ӱ��������Ϊ���ڷ����̷����˵����ʽ����Ż���Դ���õĹ���, �����ڴ̼���������;����, �������۾��÷��ջ��ۡ�Ч�ʽ���, �����ڳ��ڷ�չ�������ڷ���Ӱ������ЧӦ�Ĺ����н���Ҫ̽��Ӱ�����С����ò������ʽ�Ͷ������֮��Ĺ�ϵ, �ʷֱ��������綨��

����(1) Ӱ�����С�һ����ΪӰ��������ָȱ�����ڼ�ܵ������н����, �������ں���δ��ɹ�ʶ��ʵ֤������������������ȷ�ԡ��ɻ���Կ���, ���ú���Ӱ�����е�ͳ�ƿھ�, �����д��ί�д����δ�������гжһ�Ʊ����֮�� (����ͺ�����, 2013) ��

����(2) ���ò�����“���ò���”��ָʵ�ʾ��������ʵı䶯 (������, 2016) ������, “����”�Ǿ��������ʱ䶯Ϊ��ʱ�IJ���, һ�������Ҳ�Ǿ���ϵͳ���������µIJ���;“����”��ָ���������ʵı䶯Ϊ��ʱ�IJ�����

����(3) �ʽ�Ͷ����Ҫ��3��ά�Ⱥ����ʽ�Ͷ��:��ҵ���ԡ�����Ȩ��������������������, ���ֹ�ʣ������ҵ��������ҵ:���ݳ̿���, ��־�� (2015) ����[2009]38���ġ����Ų�[2015]129����, ������ҵ��ú̿ҵ������ҵ (����ˮ��Ͳ���) �͵����ҵ����ҵ�����ʣ������ҵ����Щ��ҵ���о�ʱ����һֱ���ڲ��ܹ�ʣ״̬�����, �������������ҵ���ط�������ҵ����Ӫ��ҵ�����, �ο������� (2015) �ķ���, ���ָ߷�����ҵ��ͷ�����ҵ�����IJ�����ע�ʽ�Ͷ��ľ��Թ�ģ�ֲ����, ���Ƿ���Ӱ�����й�ģ���ŶԲ�ͬ�����ҵ����Լ���Ļ��������

����������Ҫ��������:����ʵ֤�о�����, Ӱ�������ʽ���������˵�Ч�ʡ��߷��ա���ʣ������ҵ��ҵ, ��Ȼ������ʵ�徭�õ��ʽ���Ҫ, ����Ҳ�������ʽ�Ч�ʡ��Ӿ��˾��ò���, ���Ӧ�淶Ӱ�����м��, ʹӰ�������������½�����չ��

��������Ӱ�����жԺ�۾��õ�Ӱ��

����1. ����ʵ�徭�õ��ʽ���Ҫ��

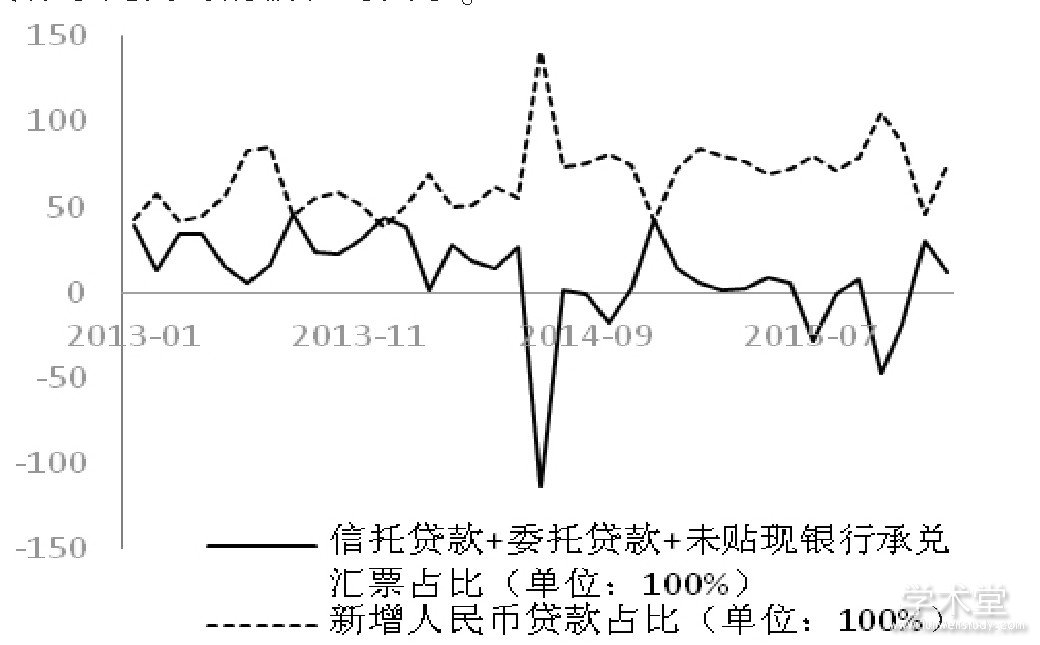

�������й��������й�����������ʹ�ģ��Դ�Ͽ�, �����г�����ڻ�������ҵΪ���Ͷ����Ŀ���������ʵ�������Ҫ�������ӽṹ�Ͽ�, ����Ҵ���ռ��������Ҫ�ĵ�λ;�������д��ί�д����δ�������гжһ�ƱΪ��Ҫ��ʽ��Ӱ�������ʽ������������Ҵ���������Ŵ�������ǿ�ҵ�������á�ͼ1��2010-2017���¶ȵ�խ�ھ�Ӱ�����й�ģ������������������Ҵ����ģ���бȽ�, չʾ��Ӱ�������������Ŵ���ϵ֮������˳��Ĺ�ϵ��

����ͼ1 ����Ӱ�����й�ģ����������Ҵ���ռ��

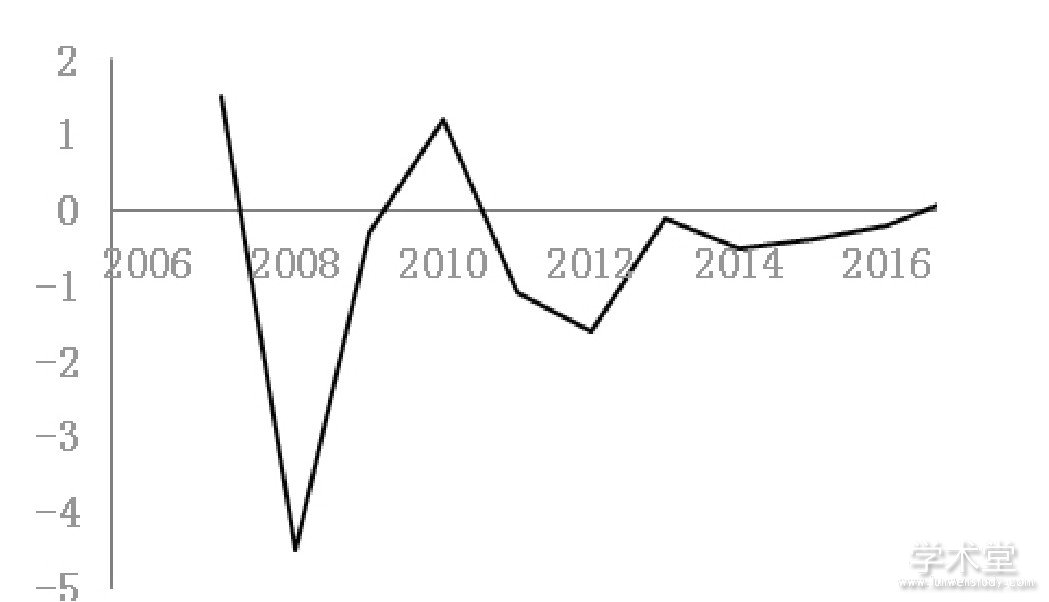

����ͼ2 2006�ꡫ2017��ʵ��GDP�����ʱ䶯

�����ڼ������Ϊ�����й�, Ӱ��������Ҫ����Ϊ�����Ŵ���ֱ������ (���������, 2013) ��������Ҵ���֧��ʵ�徭�÷�չ����������, Ӱ�����й�ģ������Ϊ��ҵ�ṩ�˸�Ϊ�ḻ������ѡ��ͳ�����ʽ���Դ��������˼����̸���� (2018) �IJ���, �й���Ӱ�����й�ģ��2010���16.2����������2017���80.2����, �������25.67%;ͬ�ں���Ӱ�����й�ģ��9.21����������26.94����, �����������ࡣ��һ������Chen�� (2017) �Ľ��ۻ���һ�¡��������ʽ�ͨ��Ӱ��������������ʵ�徭��, ȴ���ܵ������Ŵ����ٵĹ���Լ��, �������˵���:���ȱλ֮�µ�Ӱ�������ʽ�����������?�Ƿ�������������ڲ�ҵ�����붯��ת��?

����2. �Ŵ��˾��ò�����

���������δ�Σ��������ȫ����ں�Хת�������羭���������ٵķ�չ���ơ��ⲿ���ܶ��Ĺ��ʻ������ڲ���������������ѹ��ʹ�й���۾���״��������ǰ��δ�еı仯������Ŷ���ó�˹��㲻ǰ������, �й��������ϲ�ȡ�����������ʩͶ�ʵĻ�����������, ���������������羭���߳���̶, �ػ����������Ȼ��ͬʱ, “������̼�ʱ��”�������²��ܹ�ʣ�������Է��ĵ�������⡣�ڽ�������, ���ֱ仯��������Ϊ��ҵծ��ˮƽ��������, ������Ϊ�������ת������ҵ���������ĸ��ӻ������仯��Ӱ��������Ϊ��ҵ�ھ���ʱ�ڷ��������š�����ʱ�������г���̭�ṩ���ʽ��ϡ�����������Ͻ�, Ӱ�����з����˽��ڸܸ˶��ں�۾��ò����ķŴ����á�

�����ɼ�, Ӱ������������ʵ�徭�õ��ʽ�����ȴ�Ŵ��˾��ò���, ����Ӱ�����жԺ�۾��õ�Ӱ����Ҫ�����ڸ���ȷ������ҵ����, Ӧ����������Ӱ�����е��ʽ�֧������Щ���͵���ҵ��չ��

���������ʽ�Ͷ���뾭�ò���

����1. �о����衣

��������������, Ӱ�����л��ڼӾ��˾���˳�����Ե�ͬʱ, �����˻�������Ч�� (��, ������, 2016) ��һ�ֿ��ܵĽ�����Ӱ�������ʽ��Ͷ���ڲ����Խϴ�ľ��ò���, ������յ��������ϲ����С��ҵ�;�ӪЧ�ʵ��µĹ�ʣ������ҵ���ط�������ҵ������ʬ��ҵ����Ȼ��ҵ�ʽ��ѷ�����õ���������ڶ��ھ�������, ��Ӱ������Ͷ�ʱ�ĵ����ֲ�ҵ����ҵ���Կ��ܲ����ھ�������ת����ƽ�ȹ��ɡ��������ߵ������������Ч����ҵ����ʤ��̭��ׯ�ӹ� (2018) ��Ϊ, “4���ڴ̼��ƻ�”�����Ĵ�����Ŀ���Ŵ�����Ƶ��ת���µ�������������Ƹ����������µ�Ͷ��������Ӱ�����й�ģ���͵���Ҫԭ������Ŵ��������߶Թ��Ⱦ��ýε���ȴ���ñ�Ӱ�����жԱ����Ʋ���ҵ����Ѫ����������, �Ŵ��������߶Ծ��û�ů�εĴ̼����ñ�Ӱ�����ж�������������������������������, ��Ӱ�������ڴ̼�����˳���ڲ�����ͬʱ��˫������������ߵĵ���Ч��, ���ս����·Ŵò�����������ô, Ӱ�����е��ʽ�Ͷ�������߹�ϵ�о��е�һ����Ҫ����㡣���ľݴ������2���о�����:

����H1:����ҵ����Ȩ�����Ͽ�, Ӱ�������ʽ���ҪͶ���˵ط�������ҵ;

����H2:����ҵ�Ͽ�, Ӱ�������ʽ���ҪͶ���˹�ʣ������ҵ��

����2. ģ���趨��

����Ӱ�����е��ʽ�Ͷ��ӳ���ʽ�������Ϊ��Բ�ͬ�����ҵ������Լ������̶ȡ������� (2011) ѡ����“Ͷ�ʶ��ֽ�����������”��������Լ��, ��һ�ֱȽϳ���ķ������÷�����Ҫ�趨���ʵ�Ͷ�ʷ��̹���Ͷ���ֽ��������ԡ��ο��̼��� (2015) ����ŷ������ģ��, ������Ԥ�ڵ�Ӱ��, �����ͱ������趨Ϊ�ͺ�һ����, ͬʱ�����ֽ�����Ӱ�����еĽ�����, �Ժ���Ӱ�����жԲ�ͬ�����ҵ����Լ���Ļ������, ���Եõ��ع鷽��ʽ:

����Ϊ�˽����̬�ͺ�ЧӦ����������������, ���IJ���GMM�����Իع鷽�̽��й��ơ�

����3. ����ѡȡ��

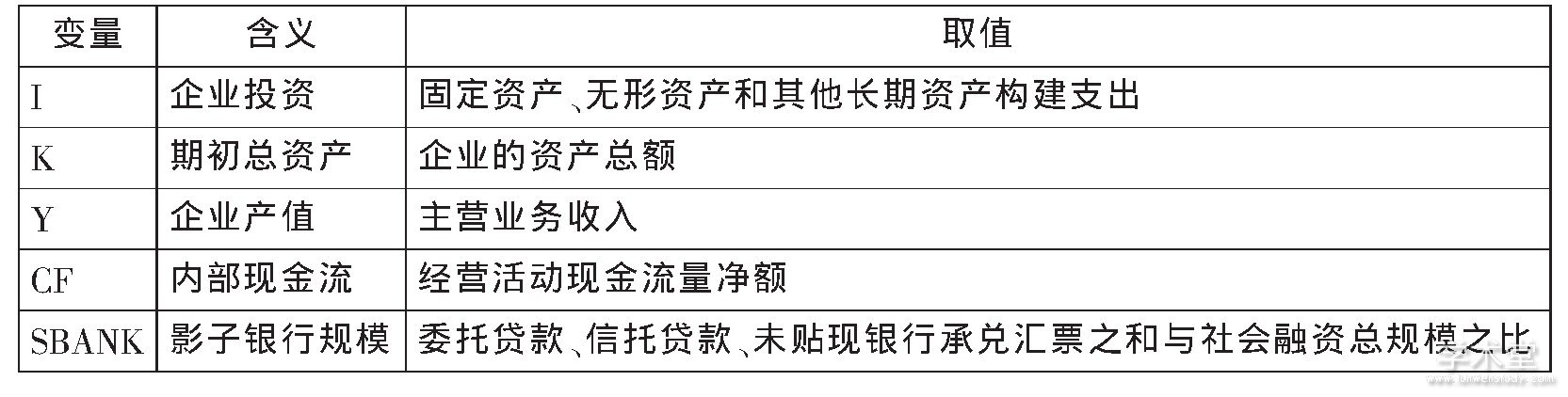

������1��ʾ����ر����ľ��嶨�塣εit����������, ����μi�Dz��ɹ۲�ĸ���ЧӦ, υit�������Գ������������ֽ������ڳ����ʲ�֮�ȵ�ϵ��β4Ϊ��, ����ҵ�����ⲿ����Լ��;β4Խ��, �ⲿ����Լ��Խ���ء�����ֽ�����Ӱ�����н������ϵ��β5Ϊ��, ˵��Ӱ�����й�ģ���������ڻ��������ҵ������Լ��, ����ֵԽ����̶�Խ�ߡ�

������1 ����������ȡֵ

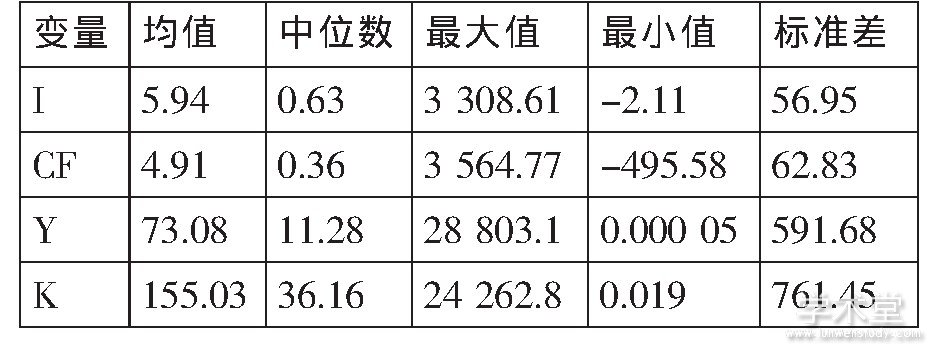

������2 ������ͳ�Ʒ������ (��λ:��Ԫ)

����4. ����ѡ����������ͳ�ơ�

�����о�����������������ȫ��A�����й�˾�����ںͱ�ST��ҵ����������ʱ�䷶Χ��2009��3������2016��2���ȡ���������¶��ȫ��ҵ���������Ϊ1 393��, ��39 004����ҵ—���ȹ۲�ֵ���ƽ��������ݡ�

������2��������Ҫ������������ͳ�ƽ��������I�ľ�ֵΪ5.94��Ԫ, ��λ��Ϊ0.63��Ԫ, ˵����50%���ϵ���ҵ�����̶��ʲ��������ʲ������������ʲ���֧�����ֽ���0.63��Ԫ���ϡ�����CF�ľ�ֵΪ4.91��Ԫ, ��λ��Ϊ0.36��Ԫ, ��һЩ������ҵ��Ӫ��ֽ��������ھ�����������Y�ͱ���K�ı���ϴ�, ˵��������ҵ��“��Ӫҵ������”��“�ʲ��ܶ�”���ݵ���ɢ�Խϴ�

�����ġ�ʵ֤�������

����1. ��Բ�ͬ����Ȩ������ҵ������

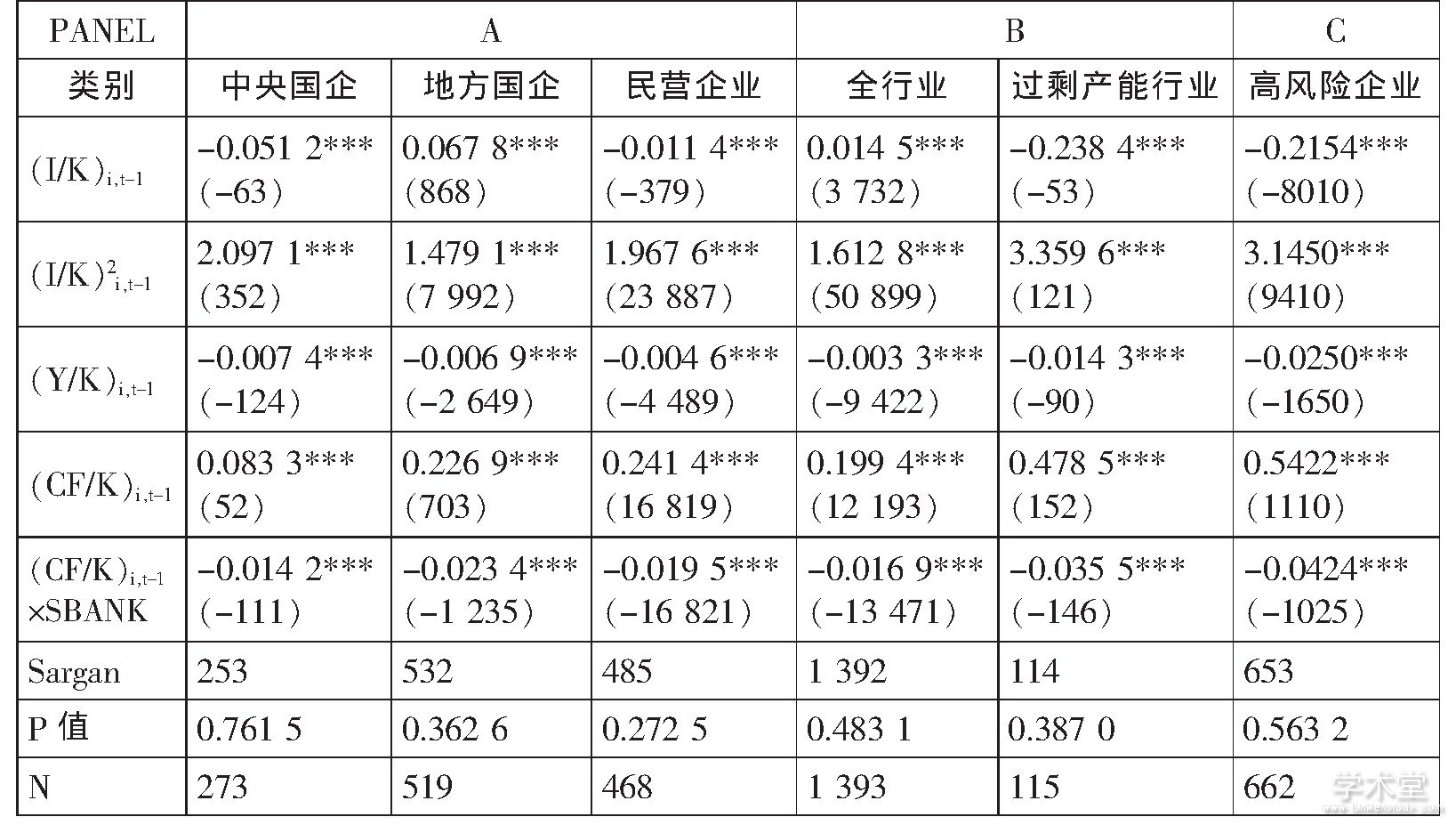

����������Ȩ���ʶ���ҵ����ع�, ����Ӱ�����й�ģ�����벻ͬ�����ҵ��������Ĺ�ϵ������ʵ�ʿ���������, ѡȡ�������������ҵ���ط�������ҵ����Ӫ��ҵ�����й�˾�ֱ�ع鲢����GMM��������ģ�Ͳ���, ���߱���ѡ�������ͺ���, ����Sargan��������������Ч�ԡ������ǹ�����ҵ��������ҵ��������ҵ����3��Panel A��, Sargan������ʾ����ģ�ʹ��ڹ���Լ����ԭ����, ���ƽ�����š����ڲ��ֽ�����ϵ���Ͽ�, 3����ҵ�������ⲿ����Լ��, ����Ӫ��ҵ��ߡ��ط�������ҵ�ϸߡ����������ҵ�dz��͡��ý�����ҹ���ҵ��ǰ��������״һ��:���������ҵ�ձ������Ϻá�ӯ������ǿ, ��Ӫ��Χ���Ϲ��Ҳ�ҵ����Ҫ��, ������ô���;�ط�������ҵ��Ȼ��������������, ����ծ��һ��ϸ�, �������ڹ���Ͷ������, �ⲿ����Լ����ǿ;��Ӫ��ҵ�Ը�ӯ��, ����������սϴ�, ��������ͨ����ͳ������������ⲿ���ʡ����ֽ�����Ӱ�����й�ģ�������ϵ���Ͽ�, 3����ҵ������Լ������Ӱ�����й�ģ���������������, ���еط�������ҵ�Ļ���̶����, ��Ӫ��ҵ��֮, ���������ҵ���, ����Ӱ�����й�ģ�������ػ����˵ط�������ҵ����Ӫ��ҵ���ʽ��ѷ�����, ���Եط�������ҵΪ����

����2. ��Բ�ͬ��ҵ���ʵ���ҵ������

��������ҵ���Զ���ҵ����ع�, ����Ӱ�����й�ģ�������ʣ������ҵ��ȫ��ҵ������ҵ��������Ĺ�ϵ����3��Panel B��, Sargan��������ʾ����ģ����Լ����ԭ����, GMM���ƽ�����š��ڲ��ֽ�����ϵ����Ϊ��, Ӱ���������ڲ��ֽ����������ϵ����Ϊ��, ֤�����ҹ���ҵ�ձ�����ⲿ����Լ��, ��Ӱ�����з�չ�����ڽ�����ҵ������Լ�������й�ʣ������ҵ���ٵ��ⲿ����Լ���̶����Ը���ȫ��ҵƽ��ˮƽ;�ӽ������ϵ���Ͽ�, Ӱ�����з�չ�Թ�ʣ������ҵ������Լ������̶����Ը���ȫ��ҵƽ��ˮƽ, ����Ӱ�������ʽ�Ϊ��ʣ������ҵ�ṩ����Ҫ�Ľ���֧�֡�

�����塢Ӱ�������ʽ�Ͷ�����۾��ò����Ĺ�ϵ

���������ʽ�����ط���Ӫ��ҵ��ʣ������ҵΪӰ�����й�ģ���żӾ��۾��ò����������ṩ��һ�ֽ��͡�

��������, �ط�������ҵ��Ϊ�ܵط������ܿصĻ���, ��ҪЭ������ʵ�־�ҵ��˰�ա�������������ҵ���ߵ�Ŀ��, Ӯ��Ŀ�귴����Ϊ��Ρ�����ѧ�ߴ�������Ԥ����������������ѹ������Ԥ��Լ�������������ȽǶȷ����˵ط�������ҵ����Ͷ�ʡ��߸�ծ����Ч�ʵ����� (�ܴ�����, 2014;Ҧ����, 2014) �����������ñ�����, Ӱ��������������Ŵ�������ط�������ҵ������Ѫ, �ھ����������ƶ�����ҵͶ����Ŀ�ķ���������, �ھ����������ӳ�����ҵ��ծ�����������ڵط���Ӫ��ҵ�ձ������١�����֧����, ���ڷ��ղ��Ͼۼ����Ŵ��۾��ò���������ЧӦ������˽��Ͷ�ʵļ��ٺ�ȫ���Ͷ��Ч�ʵ��½����Ӿ�������� (���F���ŷ�, 2015) ��

������3 ʵ֤�������

����ע:NΪ��ҵ����;*��**��***�ֱ����10%��5%��1%������ˮƽ�µ����������

�������, Ӱ�����жԹ�ʣ������ҵ��֧��ʵ�����ӻ����г�������̡���Ȼ�ھ����������ܹ��̼����ö��ݷ���, ��ͬʱ��һ���Ӿ��˲��ܹ�ʣ�̶�, �����˲��������ʺ���ҵЧ��, �п���ʹ����ʵ�徭����������ε����� (�̿��ܡ���־��, 2015) �����ڹ�������, ��ʣ������ҵ�ھ������нν������п�ĵ����������� (2016) �Ƚ��˾��÷��ٵ��ȹ�����, ��ʣ������ҵ��������ҵë���ʡ�ROA��ƽ������, ������ֹ�ʣ������ҵ�ߴ�-27.3%��-5.3%, ������ҵ���Ϊ-6.8%��-1.83%���ܽ�����, �����پ��ø�����ʱ, ��ʣ������ҵ�ᾭ�����±仯����:�г������½�-��Ʒ�۸��µ�—ӯ����—Ӱ�����и����ʳɱ�ʹӯ����һ����—��ҵ�����—���ø������Ŵ�

������������, Ӱ�����е��ʽ������ص�����Ӿ羭�ò�����һ�����ء�

���������Ƚ��Լ���

������3 Panel A��Panel B�ķ�������, Ӱ�����е��ʽ�Ͷ�����ڵط�������ҵ��ʣ������ҵ, �����ƶ�����������Щ��ҵ�߱��߸�ծ�ʡ��;�ӪЧ�ʵȷ�������, Ӱ�����еĽ���֧�ֲŻ�Ӿ��˾��õ�˳�����ԺͲ����ԡ���Ը��ƶ�, Ӧ���������Ƚ��Լ��顣�����Dz��ø���ֱ�ӵ�����������ҵ����, ��������ĸ߷�����ҵ����Լ�������Ӱ�����ж���Ļ������չ���о�, �Ӷ���һ��ȷ��֤ʵӰ��������ͨ��Ϊ�ض�������ҵ�ṩ����֧�ֵķ�ʽ�Ӿ��˺�۾��ò�����

�����ο������� (2015) �ķ���, ���ù�Ʊ�ر��ʵIJ����Ժ�����ҵ���������Բ���ķ��ճе�ˮƽ���������о������ڡ�������ҵ���������ҵ��Ʊ�����ʵı������, ������ҵ���������ҵ��Ʊ������=������ҵ��Ʊ������-����ҵ������ҵ���������ʵ�ƽ��ֵ��������Խ���������ҵ���ճе�ˮƽԽ�ߡ���ά��������Ȫ (2013) ��Low (2009) Ҳ���������ַ���������ҵ�ķ��ճе���

�������ø÷���, ������������ȱʧ����, ������������ҵ�ķ��ճе�ˮƽ, ������ֵ�ϸߵ�ǰ50%����ҵ����Ϊ“�߷���”��ҵ����3 Panel C��ʾ����Ը������ҵ�Ļع��������ʹ֮��Panel B��ȫ��ҵ��ҵ������Ա�, ���Դ��ڲ��ֽ�����Ӱ���������ڲ��ֽ����������ϵ���Ϸ���:“�߷���”��ҵ���ٵ��ⲿ����Լ����һ����ҵ����, ͬʱӰ�����ж�“�߷���”��ҵ����Լ���Ļ���̶ȸ�ǿ��˵��Ӱ������Ϊ������ҵ�ṩ����Ҫ�Ľ���֧�֡����3�����ع����ķ�������һ��, �Ƚ��Լ���˵��Ӱ�����е��ʽ�Ͷ������Ŵ��۾��ò�����һ��ԭ��

�����ߡ������뽨��

����Ӱ�����жԾ��÷�չ�и��ӵ�Ӱ��, ���Ĵ�����ҵ�������, ����й����й�˾��չʵ֤����, �������ʽ�Ͷ��Ƕȿ�����Ӱ�����жԺ�۾��õ�Ӱ�졣����Ӱ�������ʽ�������˵ط�������ҵ����ʣ������ҵ, ������ӯ�������ϺõIJ�ҵ, �����������ϻ��۾���Ч�ʡ�����������, �ط�������ҵ��Ӱ������֧����, ���ڹ���Ͷ������, ��ծˮƽ�п��ܽ�һ������;ͬʱ��ʣ������ҵ�ڲ�Ʒ�۸�����ı����»�����Ͷ��ˮƽ, �����ƶ����ù��ȡ��������н�, ������ҵ�������Ӱ��������Ѫ���桢�����Ʋ�, �Ӿ羭���������û���Ϊ�����о����ֵ�Ӱ�����й�ģ���żӾ��۾��ò����������ṩ��һ���������͡�

������ȻӰ������������ʵ�徭�õ��ʽ�����, �����ʽ�Ͷ��Խ�����Դ���õ�Ť�������ں�۾����ȶ������, ��δ��Ӧ�ӹ��ܼ�ܳ���, ����ʵ��Ӱ���������е����Ի�, ������������֮��;����Ӱ�������ʽ��������ʲ�ҵ, Ϊ���Ϲ��Ҳ�ҵ���߷������ҵ��ҵ, �ر��Dz��ַ��սϵ͡��з�չǰ������Ӫ��ҵ�ṩ����֧��, ��“���費�˶�”��ԭ���·��ӳ����Ժ�۾��õ��������á�

���������

����[1]������.�ĸ↑����ʮ��:�й����ڵı���뷢չ[J].���������뾭�ù���, 2018, (11) .

����[2]��˼��, ̸����.Ӱ�����з�չ�뾭�ò�����ϵ�о�[J].�й����, 2018, (12) .

����[3]����, ����, Ф��.�й�ʽӰ�������µĽ���ϵͳ������[J].����ѧ (����) , 2016, (3) .

����[4]���, ������.�й���С��ҵ���ʽṹ�����ʳɱ���Ӱ���Ŵ��г���չ[J].��۾����о�, 2013, (5) .

����[5]������.Ӱ�����С��й����ò�������ḣ��[J].��������, 2016, (3) .

����[6]��, ������.Ӱ�����������е�Ӱ��:�й����Ʋ�Ʒ�г���չ������ (2010-2012) ��[M].����:����ѧ���׳�����, 2013.

����[7]�̿���, ��־��.���ܹ�ʣ��Ҫ��Ť���뾭�ò���——��������ҵ�ľ���֤��[J].����ѧ��, 2015, (11) .

����[8]����ƽ, ����.������ʽṹ�仯���ҹ��������ߴ���ģʽ��Ӱ��[J].�ƾ���ѧ, 2016, (8) .

����[9]Ф��, �Ũ.�ҹ�����ͬҵҵ��չ�Ի������ߺͽ����ȶ���Ӱ��[J].���ʽ����о�, 2014, (3) .

����[10]ׯ�ӹ�, ����.��־��.Ӱ���������й����ò���[J].��������, 2018, (5) .

����[11]������, ��.��Ϣ���Գơ�����Լ����Ͷ���ֽ���������[J].�����о�, 2011, (6) .

����[12]�̼�, �ﵤ, ����.�����г�������ҵ����Լ��[J].�Ϻ�����, 2015, (11) .

����[13]�ܴ���, ��.����ѹ��������ѹ������Ա������ط��������Ͷ��[J].����ѧ (����) , 2014, (4) .