改造热计量系统的经济效益分析

时间:2014-05-09 来源:未知 作者:小韩 本文字数:2238字

按用户需要供热,按热量计量是建筑节能的一项基本措施,是我国集中供热发展的趋势。而设计建造分户热计量采暖系统是实现按用户需要供热,按热量计量的前提。安装分户热计量采暖系统的用户可以根据自己需求通过调节温控阀来控制室内温度,在最大可能地利用室内自由热的同时可以实施行为节能。分户热计量采暖系统与传统的非分户热计量采暖系统相比,除了具有依据室外温度变化来调节分户热计量采暖系统供热量外,还具有一定的用户自主调节功能,从而使分户热计量供热系统的热水流量变化具有不可确定性。这种用户通过调节温控阀控制室内温度变化的本质是通过控制流经散热器热水流量的大小来调节散热器供热量多少,从而达到控制室内温度的目的。因此一个运行良好的分户热计量采暖系统必须具备可调性,以保证用户自主调节和供热质量。

1 供热表计量系统升级改造思路

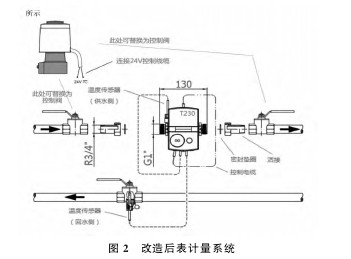

1.1 现有供热表计量系统现有热计量系统如图 1 所示:【图1】

该系统可计量单户实时流量、流量差、用热量等数据,并通过远传系统发送至热力公司电脑终端。

1.2 对供热表计量系统的改造方法

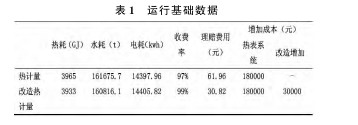

上述系统只具备远程监控、统计计数等简单功能。我司近年供热的高档小区热计量表设置于楼梯间管道井内,管道井常年封闭,如遇漏水等紧急情况,不便立即处置,由此造成不必要的理赔及理赔费用的增长;如遇用热户恶意拖欠热费,上述系统也不便采取必要的强制措施。现有热表的基础上增加控制阀门,整合现有远传系统实现对阀门的远程控制。如图 2 所示【图2】

上述系统可实现:(1)供回流量的实时检测,若流量差高于 X值,自动关闭截止阀,防止户内漏水或窃水;(2)实时检测用户用热数据,若数据偏离正常值,则提示运行人员及时维护;(3)每日自动关闭、开启截止阀,确定截止阀工况正常;(4)如遇用户恶意欠费,远程关断阀门。

2 技术经济分析

2.1 基础数据根据我公司多年运行经验及热计量系统改造后运行情况,总结热计量供热、改造后热计量供热运行基础数据如下表 1 所示:

每万平米【表1】

对表 1 进行整理,以计算改造后系统各指标的增量,如表 2所示:【表2】

根据表 2 增量数据,按照水费 6.7 元 / 吨,电费 0.839 元 /kW·h,热量 28 元 /GJ,热费 25 元 / 平方米,计算表 2 中各指标费用变化,如表 3 所示:【表3】

对表 3 进行整理,计算出改造热计量系统总的现金流出及流入,如表 4 所示:【表4】

2.2 经济评价

经济评价要充分考虑到资金的时间价值,因此,本文主要取净现值、动态投资回收期、内部收益率三个指标。

(1)净现值 NPVNPV=Σ(CI-CO)(1+i)-t公式 1式中:CI- 现金流入,CO- 现金流出,(CI-CO)- 第 t 年净现金流量,i- 基准折现率。

(2)动态投资回收期 Pt动态投资回收期是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,这就是它与静态投资回收期的根本区别。动态投资回收期就是净现金流量累计现值等于零时的年份。

Σ (CI-CO)(1+i)-t=0 公式 2式中:Pt- 动态投资回收期,CI- 现金流入,CO- 现金流出,(CI-CO)- 第 t 年净现金流量,i- 基准折现率。

(3)内部收益率 IRR内部收益率,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。内部收益率,是一项投资可望达到的报酬率,是能使投资项目净现值等于零时的折现率。

Σ(CI-CO)*IRR=0 公式3式中:CI- 现金流入,CO- 现金流出,(CI-CO)- 第 t 年净现金流量,IRR- 内部收益率。

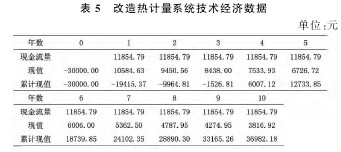

(4)计算结果根据表 4 数据,设基准收益率 12%,项目年限 10 年,基准动态投资回收年限 =4 年,计算得出各年现金流量现值,如表 5 所示【表5】

根 据 公 式 1、2、3, 计 算 得 出 . 改 造 后 热 计 量 系 统 的NPV=36982.18,Pt=3.25 年,IRR=15%.根据判别标准 NPV=36982.18>0,Pt=3.25<4,IRR=15%>12%,可知,改造后热计量系统可以取得较好的经济效益。

(5)敏感性分析根据表 3 数据,水耗、收费率指标数值较大,故此,仅对此两项数据进行敏感性分析。

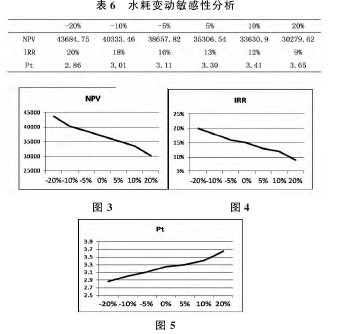

设水耗在-20%~20%区间内变动,计算NPV、IRR、Pt如下表所示:【表6】

由图 4~图 5 可见,水耗降低 20%NPV、IRR 增长明显,Pt 降低,随水耗的增加 NPV、IRR 逐渐降低,Pt 升高,当水耗增长 10%时 IRR=12%,项目不经济。

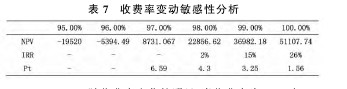

收费率的变化取其在95%~100%范围内变动,计算得下表所示【表7】

NPV、IRR、Pt 随收费率变化较明显,当收费率为 98%时,IRR=2%,项目不经济。

3 结语

通过对热用户热计量表的改造明显提升公司的管理能力,在实际运行中取得了较好的经济效益;通过敏感性分析可知,水耗及收费率的变动对项目的经济性影响较大,因此对公司的管理水平提出更高的要求:①改造后热计量表对户内漏水、窃水可以进行很好的控制,但是无法对楼内立管及楼外二次网进行控制,因此在运行中要求运行管理人员加强巡视及维护,避免二次网漏水造成不必要的经济损失;②改造后热计量表对用热户恶意欠费可以进行很好的控制,供热效果对收费率也有一定的影响,因此,对运行管理人员的调节、操作水平提出了较高的要求,减少因供热效果不好导致的用户报停。

参考文献

[1]田雨辰,涂光备。供热计量中热计量方式的选择[J].暖通空调,2005,(2):75-77.

[2]王树铎。关于热能表的设计和选用[J].区域供热,2000:18.

[3]方修睦。适合单户计量采暖系统形式的经济分析[J].低温建筑技术,2001:45-46.

[4]刘晓君,刘洪玉。工程经济学[R].中国建筑工业出版社,2003:51-63.

[5]涂光备,王英辉,田雨辰。计量供热技术经济的探讨[J].煤气与热力,2004,24(1):41-44.

[6]李文波。基于室温的热计量方法及相关问题的研究[D].哈尔滨工业大学,2002:34-37.

- 相关内容推荐

- 桐子林水电站人工砂石骨料生产系统环水保控制措施2014-09-30

- 正蓝旗草地生态系统的畜产品和防风固沙的权衡2014-12-24

- 定量评价塔里木河胡杨林生态系统的服务价值2014-12-24

- 草原生态系统破坏的原因与草原产权的作用2016-01-16

- 生态空间划定的建立方法与系统构建2018-04-10

- 土地生态系统管理不足与优化建议2018-04-10

- 上一篇:国外海水养殖渔业发展现状、趋势及借鉴

- 下一篇:美加节能工作的十点做法和思考