一、现有测度我国宏观税负的方法及其缺陷

(一)基于政府收入体系的宏观税负指标

宏观税负是测量政府收入的相对数指标,可用政府收入除以一国的 GDP 来计算。国际上对于GDP 的计算一般并无争议,但对于政府收入究竟应包括哪些项目却存在不同认识。在西方国家,由于政府收入比较规范,一切政府收入都纳入财政预算管理,因而政府收入和财政预算收入性质相同、数量相等;又因为财政收入中的大部分由税收构成,例如,美国联邦税收占财政收入的 90%以上,所以,用税收占 GDP 的比重来表示宏观税负就大致反映了政府参与 GDP 分配的多少,基本上代表了政府和市场配置资源的比例。而有些学者认为,由于我国政府收入管理的多样性,一些政府收入脱离了预算管理,比如预算外收入、制度外收入,并且税收只占全国财政预算收入的略高于 70%.因而,只用税收占 GDP 比重这个唯一指标不能全面反映我国政府收入的全貌和纳税人的总体负担,必须建立适合我国政府收入管理复杂性的指标体系,才能完整地测度我国纳税人的总体负担。一是用税收收入占 GDP的比重来衡量的小口径宏观税负,这是国际上常用的方法。二是用财政预算收入占 GDP 的比重来衡量的中口径宏观税负,这是我国所特有的方法。三是用包括制度外收入的政府收入占 GDP 的比重来衡量的大口径宏观税负。

虽然大中小口径宏观税负反映了我国不同层次的政府收入,但中大口径宏观税负却违背了国际上通行的税收占 GDP 比重的计算方法。因为既然名义上冠以“宏观税负”,也就必须用税收收入占 GDP的比重来计算,并不应以财政收入形式的特殊性来否定这一计算方法的合理性。否则,势必混淆了我国税收、财政预算收入和政府收入的界限,也不便于宏观税负的国际比较。

(二)基于纳税人视角的宏观税负指标

如果说大中小口径宏观税负的分歧发生在计算宏观税负时采用的政府收入形式的话,那么宋金山的《中国总体税负水平低于发达国家平均水平吗?》一文对国际通用的计算宏观税负指标的分子、分母均予以否定。宋金山认为,劳动创造价值,当然也创造了税收,因而税负应由劳动者获得的劳动报酬来负担。他还认为,社会保障支出属于政府对人民的福利支出,应该在计算宏观税负指标的分子中扣除;社会保障支出也是劳动者所得的一部分,应在计算宏观税负时加在分母上,因为劳动者享用了社会保障支出,减少了自己的该项支出,相对增加了自己的收入;在实行土地国有化的国家,土地出让收入频繁发生,土地受让方的支出成本就会增加,相应的社会负担也增加了,因而该项收入应加在宏观税负指标的分子上。

据此,测量宏观税负的指标就转换为劳动报酬财税负担率。其计算公式:劳动报酬财税负担率 =(财政收入 - 社会保障支出 + 土地出让收入)÷(劳动报酬 + 社会保障支出)。他对这个公式做了如下解释:比较土地私有化国家之间的税负时,可以不把土地出让收入计算在内;财政收入以 IMF 的收入统计口径为准;社会保障支出以 OECD 的“公共社会支出”为准。这样,据他计算,2007 年我国的宏观税负为 45.33%,美国为 25.27%、日本为 20.37%、德国为 25.34%、法国为 26.44%、意大利为 33.09%、英国为 28.2%、加 拿 大 为 36.11% 和 澳 大 利 亚 为31.7%.他的研究结论是我国的宏观税负高于发达国家水平。

毫无疑问,对商品流转额、所得额、财产征收的税收都是由劳动创造的,但不能因此就说税负应由劳动者的报酬来承担。这是因为,测量一国经济总量的指标是 GDP,并非劳动报酬,劳动者报酬承担的税负是生产要素劳动的有效税负。社会保障支出不能从财政收入中直接扣除。因为财政收入和支出是财政的两个不同分配阶段,不能相互混淆。土地出让收入是财政的非税收入,不能作为税收来计算宏观税负,否则就混淆了税收和非税收入。出让土地表现为出让者收入的增加和受让者支出的增加,并不因土地国有化或私有化而不同,不能说土地私有化的国家之间比较税负,可以不包含“土地出让金”.因此,用劳动报酬财税负担率来测量的不是宏观税负,而是劳动的有效税负。

(三)基于 GDP 分配视角的宏观税负指标

政府收入分为财政层面的收入与国民收入层面的收入。财政层面的收入相当于政府的“毛收入”,国民经济核算角度的收入等于政府部门收入扣除了政府转移支付的差额,相当于政府的“纯收入”.经过笔者计算,2001 年-2011 年我国政府的纯收入占 GDP 的比重分别为 18.54%、17.88%、19.01%、19.53%、20.36%、21.79%、22.34%、21.65%、18.36%、18.46%、19.07%,而 2001 年-2003 年美国该比重分别为 15.4%、12.7%、12.2%,2002 年日本该比重为 11.7%,我国政府纯收入占 GDP 的比重高于美国、日本。

后经反复思考发现,这一计算宏观税负的方法同样缺乏科学性。一是提供公共服务的部门不应包括服务性组织和企业、党的机构,而只能是政府部门。二是用政府收入占 GDP 的比重来度量一国的宏观税负,同样抹杀了税收和非税收入的界限。三是把财政转移支付从政府收入中扣除来计算宏观税负,同样是混淆了财政分配的两个阶段。因而,这一方法也不可取。

(四)从资金流量表判断宏观税负的指标

为了衡量中国政府收入的规模,郭庆旺、吕冰洋认为,应以资金流量表(实物核算)为依据度量我国政府收入的规模,并设计宏观税负指标来测算我国的宏观税负。资金流量表以全社会的资金运动为核算对象,涵盖国民收入的分配和再分配,反映国民总收入在政府、企业和居民之间的分配关系和社会资金在三部门之间的流出、流入状况。因而,资金流量表全面描述了国民经济各部门占有社会资金的多少,更能准确度量我国宏观税负的高低。

政府收入规模 = 生产税 + 收入税 + 财产收入 +社会保障缴款宏观税负 = 政府收入规模÷GDP经过测算,1992 年-2005 年我国的宏观税负缓慢上升,分别为 18.5%、18.1%、16.8%、16.1%、17.8%、17.9%、18.9%、20.1%、21.3%、21.7%、21.6%、22.3%、22%、23.9%.

上述对宏观税负的测量采用的是大口径宏观税负指标,作者试图通过资金流量表准确计算我国国民收入分配环节的政府收入。然而,从上述的计算公式可以看出,把政府收入仅归结为生产税、收入税、财产收入、社会保障缴款是远远不够的,没有囊括政府收入的所有项目,比如罚没收入、政府性基金等。用此指标同样混淆了税收和非税收入的区别。因而,这一方法也不具有科学性,同样不能用来测度宏观税负。

(五)基于含税 GDP 的宏观税负指标

如果说上述度量宏观税负指标的区别,表现在计算政府收入的口径大小,即是采用税收、预算收入和政府收入中的哪一个作为衡量宏观税负的标准,那么,杨斌设计的宏观税负指标则只把含税GDP 作为分母,并据此来计算我国宏观税负。他认为,我国 GDP 的大约 30%是不含税的,这与西方有所不同,应从税收和 GDP 相匹配的角度,把 GDP 中的不含税部分去掉,就含税 GDP 来计算我国的宏观税负,并进行国际比较,据此判断我国宏观税负的高低。

大口径宏观税负 =(财政预算收入 + 预算外收入)÷含税 GDP小口径宏观税负 = 税收收入÷含税 GDP中口径宏观税负 = 财政预算收入÷含税 GDP这种计算宏观税负的方法有一定的合理性。然而,本人却认为,把 GDP 分为含税 GDP 和非税 GDP用来解释税收增长和 GDP 增长的关系最有说服力,但用于计算宏观税负就不合适。这是因为,宏观税负是反映政府参与国民收入分配程度和社会资源由政府和市场配置份额的指标,非税 GDP 只说明政府没有参与这部分社会资源的分配而由市场来配置。

(六)基于税楔理论的宏观税负指标

世界银行以平均税楔为依据来计算税负水平。

世行给出的公式为:税楔 =(总劳动成本-净工资收入)÷总劳动成本。该公式的分子包括个人所得税、社保保障缴款等。据此计算,2008 年我国正规劳动者的平均税楔接近 45%,高出澳大利亚、美国的平均税率近一倍。

世行的这个算法表面上看对应于大口径的宏观税负,但实际上是劳动者负担的除净工资以外的劳动成本,最多为微观税负,它大体反映了大多数工薪阶层对税负的直观感受。退一步讲,即使把它看成是宏观税负,也混淆了税收和非税收入的界限。因而,这种度量宏观税负的方法是不正确的。

(七)上述宏观税负指标的共同缺陷

尽管上述宏观税负指标从不同角度对我国税负进行了测度,彼此不同程度地反映了政府集中国民收入的多少和纳税人税负的轻重,但都没有从税收在国民收入分配中的作用角度来测算我国的宏观税负,即在国民收入初次分配和再分配环节各有哪些税种、税收为多少?从而就不能从国民收入形成和分配视角来考察税制体系的合理性和各环节税负的高低。

二、国民经济核算体系下的中国宏观税负

国民经济核算体系(简称 SNA)是基于西方经济学原理并被市场经济国家采用的经济核算体系。

它以 GDP 为主要核算指标,把市场主体分为非金融公司、金融公司、政府、住户等部门,记录各部门生产、投资、消费等经济活动的全貌。SNA 中的政府收入包括其作为生产者所创造的初始收入(直接由生产活动导致的收入,如货物与服务的生产)、因参与生产活动而获取的收入(生产和进口税)或因拥有生产所需资产的所有权而获取的收入(财产收入,如投资收入与地租收入)、参与收入再分配的经常转移收入(所得税等经常税收入、社会缴款收入和其他经常转移) 和资本税等资本转移收入。由此,SNA 详细描述了国民收入生产、分配环节中税收对政府收入形成的作用,为分析社会资金流通各环节税制设置的合理性及税负轻重提供了一个新视角。

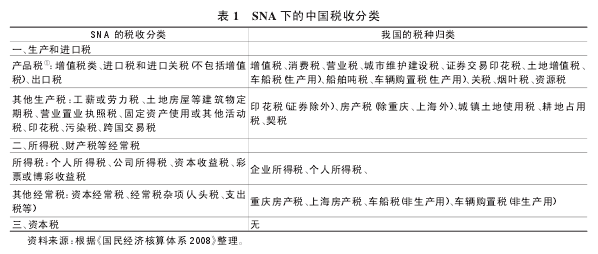

(一)SNA 下的中国税收分类

2008 年 SNA 的税收范围包括了因央行实施的利率高于市场利率所带来的隐形税收。除此之外,该范围与 IMF《2001 年政府财政统计手册》中定义的“税收收入”相一致。与 OECD 的税收定义相比,2008 年 SNA 的税收还包括了官方实施多重汇率所导致的虚拟税收或虚拟补贴,央行实施的利率高于或低于市场利率所导致的虚拟税收或虚拟补贴,但SNA 税目中不包含社会保障缴款。SNA 把税收分为生产和进口税、所得税和财产税等经常税、资本账户中的资本税。现把我国的税种按照 SNA 的税收性质归类。【1】

(二)SNA 下的中国宏观税负水平及结构

1.基于 IMF 税收定义的我国宏观税负

既然 2008 年 SNA 下的税收范围与 IMF 的税收分类基本一致,不妨选取 IMF《政府财政统计年鉴2010》中数据完整的 9 个国家与我国对比,判断我国宏观税负水平的高低和宏观税负结构的合理性。