摘 要: 防御性支出包括政府用于保护国家安全和维护社会稳定的支出,以及为了实现可持续发展而产生的用于环境治理的支出,它是国民经济核算的重要组成部分,但是在进行GDP核算时并没有对其进行详细的区分。论文首先对防御性支出的概念和性质进行辨析,从理论上界定防御性支出的范围;其次分析了防御性支出与社会福利和可持续发展的关系,指出防御性支出可以作为反映居民福利的指标之一并且可以利用防御性支出对环境进行调整;然后说明防御性支出在GDP核算中的处理,分析了防御性支出作为中间消耗和最终消费对GDP测算结果的影响;最后对经济表现和社会进步的测度报告中给出的关于防御性支出的处理建议进行评析,并对全文进行总结。

关键词: 防御性支出; GDP; 环境; 福利;

Abstract: Defensive expenditure includes government expenditure on protecting national security and maintaining social stability, and expenditure on environmental governance for sustainable development. Defensive expenditure is an important part of national economic accounting, but it is not distinguished in detail in GDP accounting. Firstly, this paper discriminates the concept and nature of defensive expenditures and defines the scope of defensive expenditure theoretically; Secondly, the relationship between defensive expenditure and social welfare, and sustainable development is analyzed, and it is pointed out that defensive expenditure can be used as one of the indicators reflecting the welfare of residents and can be used to adjust the environment; Then explains the treatment of defensive expenditure in GDP accounting, and analyses the impact of defensive expenditure as intermediate consumption and final consumption on GDP calculation results; Finally, evaluates and analyzes the suggestions about defensive expenditure given in the Report by the Commission on the Measurement of Economic Performance and Social Progress, and summarizes the full text.

Keyword: defensive expenditure; GDP; environment; welfare;

防御性支出(Defensive Expenditure)是构成传统GDP测度的重要组成部分,但是在GDP核算时对防御性支出的处理方式较为模糊。防御性活动包含一类特殊的生产活动,其特殊性在于这类活动并不是像字面意思描述的单纯的防护和抵御活动,而是对人类福祉有深远影响却可能与其没有直接关联的一类活动。防御性支出不仅仅涉及最终消费支出,有时还可能归入中间消耗或者资本形成,这一类支出在国民经济核算中占有重要地位,尤其是从可持续发展测度和人类福利测度的角度,而将具有争议的防御性支出归入不同的类别对GDP的核算将产生不同的影响。但是目前的国民经济核算体系中并没有对防御性支出进行明确的规定、系统的分类以及提出可行的处理方案,而在SNA 2008中,只是在环境核算卫星账户中提及了该项支出,用于对环境卫星账户的调整,对于其他方面的防御性支出并没有进行相关的说明。

2008年,时任法国总统的Nicolas Sarkozy对当时的经济和社会统计表示不满,要求成立经济表现和社会进步测度委员会(CMEPSP)并完成经济表现和社会进步的测度报告(以下简称测度报告)[1,2]。测度报告在讨论传统GDP测度、福利测度和可持续发展测度时曾四次提及防御性支出,在强调防御性支出的重要性之后给出了几点可能的处理建议,在一定程度上有助于对防御性支出概念的理解,但是这些建议在理论研究和实践操作上仍存在很多问题,需要展开更为深入的探讨。

1 、防御性支出的概念

防御性支出是国民经济核算体系中支出的一种,关于防御性支出有两种不同的定义。防御性支出的概念最早由Nordhaus和Tobin(1973)[3]提出,将“防御”这类活动定义为:这类活动并非是效用资源本身,而是有遗憾的必要投入可能带来实用效用的活动,特别地,城市化和复杂的现代生活增加了消费支出,这使得收入水平要向下调整,许多这样的防御支出由政府提供,如国防支出,还有一部分由私人部门提供,如上下班的通勤支出。Nordhaus和Tobin关于防御活动的定义比较模糊晦涩,但是仔细研读就会发现其表述的主要含义是:防御活动是指不能产生直接效用且其导致的支出倾向于归为中间消耗的一类活动,相关支出即为防御性支出。SNA 2008中对防御性支出做出了如下定义:为了限制残余物的产生,减轻已排放残余物的影响,已采取了一些措施,在此方面的支出有时称作防御支出[4]。SNA 2008同时还指出,防御性支出是调整宏观经济总量的一种可能的方法,具体操作是将这些支出作为抵消折旧的资本形成处理。SNA 2008对于防御性支出的定义同样非常模糊,在限制残余物产生和减轻已排放残余物影响方面的支出是否全部可以称为防御性支出,“有时称作防御支出”中的“有时”是指哪些时刻,SNA 2008并没有给出答案。

通过对比Nordhaus和Tobin(1973)[3]和SNA2008关于防御性支出的定义可以发现,前者包含的范围更广,而后者只是从环境治理方面给出了模糊的界定。SNA 2008中,“在限制残余物产生和减轻已排放残余物影响方面的支出”可视为Nordhaus和Tobin提出的概念中的“并非直接是效用资源本身的有遗憾的必要投入”,因此虽然SNA 2008中防御性支出的范围界定非常模糊,但可以确定其是Nordhaus和Tobin提出的定义的真子集。

本文认为,防御性支出的产生应该仅来自于政府消费部分,包括通勤费用在内的个人消费支出不应包含在内。“防御性支出”的字面意思即是防御性活动导致的支出,最为明显的是国防支出和司法机关支出,其次应该包含为实现可持续发展而进行的环境治理的部分支出。个人消费支出不应归入防御性支出的原因有二,首先,Nordhaus和Tobin认为个人通勤支出最具有“防御支出”的性质,但是通勤支出在个人消费支出中所占的比例非常小,而占个人消费支出比例较大的活动,其“防御支出”的性质相比个人通勤支出而言并不显着;其次,通勤支出是否具有“防御性”仍需进一步的讨论,Nordhaus和Tobin将通勤支出归入防御性支出,依据是通勤支出对福利没有积极的贡献,而实际上并非如此,在工作压力巨大的城市,人们有时会放弃留宿职工宿舍而更愿意回到郊区的居住场所,以便在轻松的家庭环境中释放压力,很显然这一类通勤支出对个人福利有积极的贡献。鉴于此,个人消费支出中具有防御性质的这部分支出会随着个体的差异和时空的转变而发生变化,且其在支出中所占的比重较小,不建议将其归入防御性支出。因此防御性支出应该包含两类活动:第一类是政府用于保护国家安全和维护社会稳定的支出,第二类是为了实现可持续发展而产生的用于环境治理的支出。国防支出包含人员费用、活动维护费和装备费,维护社会稳定的公共安全支出包含武装警察、公安、国家安全、检察、法院、司法、监狱、劳教、国家保密、其他公共安全支出等10项费用;为实现可持续发展而进行环境治理的支出,主要用于处理生产过程中产生的残余物,虽然SNA 2008中提出限制残余物产生的支出也应该归为防御性支出,但是通常很难区分一项支出的目的是为了增加效益还是为了限制残余物的产生,因此限制残余物产生的支出不应该归入防御性支出。

2 、防御性支出的性质

防御性支出应归属于中间消耗还是最终消费存在争议,但是大多数研究人员倾向于将其归入中间消耗。虽然防御性支出的概念最早由Nordhaus和Tobin(1973)[3]提出,但是早在1939年Hichs就对相关的问题提出了自己的见解,认为“政治、司法、防护对于生产的贡献可以视为生产中使用的电力和燃料”,之后得出结论,实际区分政府活动中最终产出和中间投入是可行的[5]。Hichs将政府提供的政治、司法、防护等活动视为“生产中使用的电力和燃料”,也就是说将这些活动归入到政府活动的中间消耗。Kuznets(1951)[6]在区分政府活动类别上提出了类似的观点,认为二战后政府活动的支出核算日益重要,因此国民经济核算不得不区分中间产出和最终产出,为了做出这种区分给出了三个判定标准:(1)个人从政府接受服务时不支付价格或者支付没有显着经济意义的价格;(2)政府提供给个人的服务在个人公开主动的情况下进行,个人并非社会团体,可能对服务不完全了解;(3)政府提供给个人的服务在私人市场可以模拟。同时满足以上三个标准的活动应归入中间投入,因此Kuznets认为教育、医疗保健、剧院和娱乐活动可能归入政府最终消费服务,而司法、警察、防护等政府活动应归入政府的中间投入。Eisner(1988)[7]提出与Kuznets不同的观点,认为防御性支出中的警察服务是否为最终消费产品应视情况而定,当由政府提供时作为最终产品计算,当被公司购买时不计入最终消费,如果一个公司同意市政府当局削减地方税收但不再提供警察安保服务,这将作为公司的中间消费计算。他指出:“无论是有用的还是必须的警察服务,无论由谁支付本质上都是中间产品。保护生产的警察仅仅是最终产出的成本之一,在此基础上处理警察服务可以避免当警察努力遏止犯罪快速上升时实际GNP增长的异常表现。”

测度报告中提出了不同的观点,当将国防支出与中间消耗的定义对照时发现,这种支出更倾向于符合无形的固定资产的定义。根据定义,中间消耗是指在核算期内的生产过程中耗尽的货物和服务(SNA2008,1.52)[4],国防和安全这一类公共服务是有条件的经济活动,但是在核算期内并没有被消耗掉,进一步看,作为非竞争性和非排他性的公共产品,在同一时刻它们可以从很多生产过程中同时受益,这种情况下的防御性支出比较符合无形的固定资产的特征。

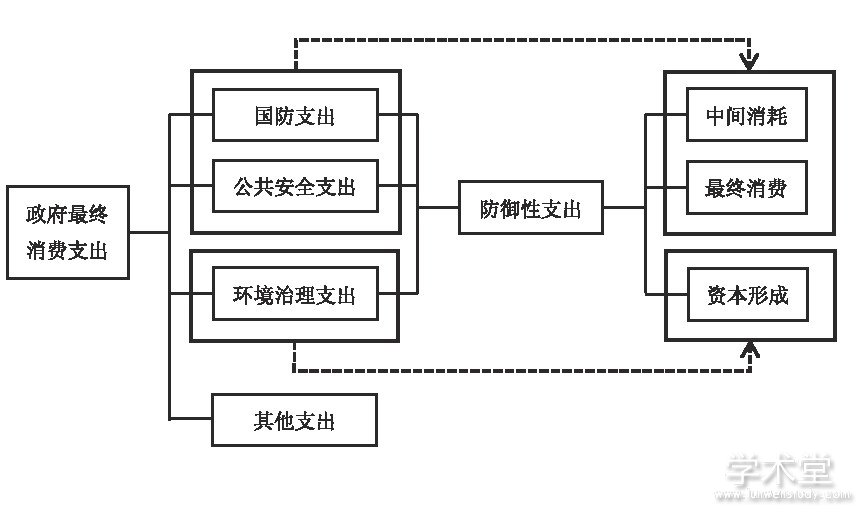

本文认为,防御性支出至少应该由具有三种性质的支出构成,即中间消耗、最终消费和资本形成,而这三类支出主要由政府最终消费产生。中间消耗是指在核算期内的生产过程中耗尽的货物和服务(SNA2008,1.52)[4],正如Hichs(1939)[5]所述,政治、司法、防护对于生产的贡献可以视为生产中使用的电力和燃料,正是这些活动使得生产活动得以在良好的社会环境中按计划展开,从这一层面的意义上讲,这一类支出具有中间消耗的性质。最终消费是指核算期内各住户或全社会为满足他们个人或公共需要而使用的货物和服务(SNA 2008,1.52)[4],而此处则专门探讨政府的最终消费,也就是说政府在提供个人服务或公共服务时的支出。SNA 2008中将国防、公共秩序和安全、社会保护归为政府的个人和公共支出,同时认为警察提供的治安、消防服务等公共服务是免费的,也使企业与住户同样受益,因此将警察支出归入政府向企业提供的非市场服务支出。资本形成通常指物质资本形成,衡量固定资产的净增加值。测度报告中指出,由于国防和安全这一类公共服务活动在核算期内并没有被消耗掉,且在与其他生产活动的互动中实现价值的增加,具有固定资产的特征。此外,SNA2008中将防御性支出作为调整宏观经济总量的一种可能的方法,具体操作是将在限制残余物产生和减轻已排放残余物影响方面的支出作为抵消折旧的资本形成处理,也就是说,SNA 2008推荐将在环境治理方面的防御支出处理为资本形成。防御性支出包含的内容及分类如图1所示。

图1 防御性支出的内容及分类

Fig.1 Content and Classification of Defensive Expenditure

3、 防御性支出与福利和环境的关系

3.1、 防御性支出与福利

广义的社会福利涉及居民生活的众多方面,主要体现在居民的主观感受和实际生活状态,而这种偏向主观的内容本身就很难进行测度,多种因素对福利水平的影响更是增加了测度的难度。防御性支出同样对居民福利有着重要的影响,虽然目前还无法测算出防御性支出对福利的具体贡献数值,但是可以对防御性支出对福利的影响方向进行判断。

防御性支出中的国防支出对于家庭经济福利虽然没有直接的影响,但是存在间接的正向影响。Nordhaus和Tobin(1973)[3]认为国防支出对家庭经济福利没有影响,原因是假设没有战争或战争危险就不会有国防支出,而从目前的境况看,没有人因为国防支出的削减或取消而变得更糟。另一方面,国防的最终成果是国家安全的价值,Nordhaus和Tobin认为与日俱增的国防支出并不代表国家安全价值的提升,而是国际关系恶化和军事技术改进的结果。按照上述逻辑,国防支出确实没有给居民带来物质上的生活状态的改善,但世界近现代发展史表明,国防是一个国家实力的重要体现,而只有综合实力较强的国家才能保证国内居民的福利水平,国防支出的削减或取消不会立刻使国内居民的处境恶化,但是国防能力如果突然降低为零,那么该国的居民福利会立刻随之下降。

防御性支出的增加可能会降低其他国家居民的福利,但是可以作为反映本国居民福利状况的指标。战争无论大小都会给人类福祉带来巨大的损失,但是具体而言,国防支出较多且防御性更强的国家受到的损失更少,国内居民福利因战争而减少的部分更少。Nordhaus和Tobin提出遗憾性支出的概念,主要是指出于国家安全、威望或外交的原因而做出的最终支出,且认为这并不能直接增加家庭的经济福利,对家庭消费没有直接的贡献。或许一个国家将用于国防的那部分支出用于生产,机会成本更大,但正如上文所述,防御性已然成为一个国家安全生产的前提,从这个角度看用于防御的支出带来的福利远大于用于生产带来的利益。因此国防支出虽然与居民切身利益没有直接联系,但是可以作为反映居民福利的指标之一。

3.2 、防御性支出与环境

可持续发展与环境问题一脉相承,是关系到人类福祉发展的重大问题,通过账户的形式将可持续发展与环境测度纳入到经济表现和社会进步的测度之中,其关键操作在于利用防御性支出对环境进行调整。

测度环境对经济的影响有两种途径:一种是构建相关指数来反映二者的动态关系,第二种是通过构建卫星账户将环境核算纳入到国民经济核算体系之中,测度环境变化对经济发展的影响。而防御性支出与环境则是通过第二种方式联系在一起。综合环境与经济核算体系(System of Environmental Economic Accounting,SEEA)把经济和环境信息汇总到一个框架之中,用于衡量环境对经济的贡献以及经济发展对环境变化的影响。联合国环境经济核算专家委员会目前正在探索主流的环境经济核算,致力于提高SEEA的国际统计标准(2012)[8]并在全球各国实施推进SEEA。SEEA包括四类账户,前三类账户是构建可持续发展指标的基础,而第四类账户则是SEEA中至关重要的一环,其作用是调整现有国民经济核算账户以测度经济发展对环境的影响。测度报告中提供了三种可以考虑的调整方法:有关资源枯竭(对作为生产过程投入的环境资产的过度使用)的调整方法、有关环境恶化(粗略地说是资源质量下降的价值)的调整方法以及有关被称之为防御性支出(最典型的为保护支出)的调整方法。防御性支出对环境的调整可以依据SNA 2008中推荐的方法,将这些支出作为抵消折旧的资本形成处理。

经过防御性支出调整后的经济总量可称为绿色GDP或经环境调整的NDP,但是这两个概念仍然存在很多争议。在经济体系中评价环境投入对经济的发展比较容易,将这些投入合并到市场销售的产品中去,根据市场原则使用直接方法对其进行赋值。然而,环境核算中的污染物排放是产出行为,没有合适的方法对其进行赋值。

4 、防御性支出在GDP核算时的处理

无论作为中间消耗、最终消费还是资本形成,防御性支出都是国民经济核算体系中GDP测度的重要部分。GDP核算的是一定时期内经济体量的增加值,为了避免重复计算,中间消耗通常不参与GDP的核算,但实际上中间产品的价值已经包含在最终产品的价值之中。防御性支出作为中间消耗还是最终消费对GDP的测算结果将产生影响;防御性支出作为最终消费还是资本形成处理并不会改变GDP的总量,但是会对GDP的内部结构产生影响。

使用支出法核算时GDP主要由三部分构成,最终消费支出、资本形成总额和货物与服务净出口,防御性支出主要涉及最终消费支出和资本形成总额的核算。最终消费支出分为居民消费支出和政府消费支出,居民消费支出中包含“交通和通信类”支出,按照Nordhaus和Tobin(1973)[3]的观点,交通支出中的通勤费用应该归入防御性支出,但是正如前文所述,本文将通勤费用排除在防御性支出范围之外,所以最终消费支出中仅有政府消费支出涉及防御性支出的核算。资本形成包含的内容比较广泛,但是其中与防御性支出可能相关的部分很少,防御性支出对资本形成的影响更多的体现在环境核算卫星账户之中。

广义政府部门的最终消费支出有多种分类方式,为了体现防御性支出对政府最终消费支出的影响,本文根据“政府职能分类(COFOG)”的职能或目的进行分类。政府职能分类将广义政府部门及其子部门的交易分为十大类,分别为一般公共服务、国防、公共秩序和安全、经济事务、环境保护、住房和公共设施、保健、娱乐文化和宗教、教育、社会保护。其中国防、公共秩序和安全、社会保护均涵盖防御性支出的成分,核算时纳入到广义政府部门的最终消费支出中。根据财政部2011年公布的预算报告,2010年中国公共安全支出增长15.6%,增至5 490亿元人民币,国防支出增长7.8%,增至5 334亿元人民币,公共安全预算已经超过国防支出,按这一趋势推算,目前的公共安全支出和国防支出总和至少是国防支出的两倍。这部分防御性支出计入政府最终消费支出中,然而如果将这部分支出视为中间消耗,则需要在政府最终消费支出中去掉相应项目,会导致GDP总量的减少。

在资本账户的固定资产分类中,固定资本形成按资产分为七大类,包括住宅、其他建筑和构筑物、机械和设备、武器系统、育得生物资源、非生产资产所有权转移费用、知识产权产品。其中武器系统中有一部分与国防支出类似,可归入防御性支出中。SNA1993将军用资产划分为可民用和纯军用两类,前者被作为固定资本形成总额处理,后者被作为中间消耗处理,在SNA 2008中,认为武器系统支出符合资产的一般定义,将其归入固定资本形成[9]。此类的防御性支出划入政府最终消费或者资本形成对GDP总量不会产生影响,但是将其划入不同的类别可以显示各组成部分对GDP的贡献。

此外,根据SNA 2008,防御性支出在SEEA核算中可以将在限制残余物产生和减轻已排放残余物影响方面的支出作为抵消折旧的资本形成处理,从而实现对SEEA的调整。环境核算的目的是在以SNA为基础的框架内反映自然资源使用或耗竭以及残余物产生的影响,而SEEA作为SNA的一个卫星账户通过账户的形式来记录这种影响。SEEA中划分了四类不同的流量,分别为产品、自然资源、生态投入、残余物,其中残余物是指经济体无意生产且不需要的产出,其价格为零,可以回收或排放到环境中。SEEA在流量账户中对环境核算进行整合和调整,放松了传统账户遵守的、不能对SNA账户作任何根本性改动的限制,其思想是将混合表转换为完全的价值量表,方法是将这些流量的货币价值放在一直仅用实物单位表示的混合表的下方和右方。[4]SNA 2008同时也指出,尽管这种思想很简单,但在实施中面临着诸多困难。SEEA关于这部分的核算具有实验性,至今尚未达成共识,防御性支出对环境的调整也仅限于理论研究阶段。

5、 测度报告中处理方案的分析

测度报告指出,由于防御性支出的特殊性,对其进行界定将面临诸多困难,在难以确定时可以考虑测度报告给出的三种可能的处理方法,但是这些可能的处理方法仍然存在问题。

第一,关注住户消费而不是最终总消费。多种用途下住户消费是更有意义的变量,所有政府的公共消费支出(包括监狱、军队、清理漏油等等)自动地从住户最终消费中扣除。如果想获得政府提供的“个体消费”,那么从住户最终消费的角度进行测度是可行的且较为适合的路径。强调住户视角对于居民福利的测度可能具有重要的意义,因为政府公共消费支出的最终目的是改进居民的生活水平,但是防御性支出与居民福利没有直接的关系,虽然政府防御性支出的价值最终都可以分摊到每个居民的身上,但是却无法直接从住户消费或者居民生活水平改进中明确的剥离出防御性支出所产生的价值。此外,由于本文将防御性支出主要界定为政府行为,因此通过关注住户消费来更好的测度防御性支出的方式似乎不太可行。

第二,扩展资产范围。在很多情况下,防御支出由投资和资本商品组成(环境质量恶化的补救费用就是一例),此时的防御支出应被看作维护费用,如安全费用可能被看作社会资本的投资。如果一种资产能够引起环境质量的改变,那么改进和维护这种资产的费用也被视为投资,相反的导致这种资产的数量减少和质量降低的经济活动可以从其耗减和枯竭的扩展测度中获得,因而收入和产量的净测度也会相应的随之变化。很显然,扩展资产范围的动机是:原有的资产范围无法包含某些看似应归为资产的防御性支出活动,扩展后便可将这些活动纳入到资产中。但是这种操作面临很多难题,如何进行资产范围的扩展,哪些非资产可以纳入到扩展后的资产范围中,资产范围扩展的边界如何确定,扩展后的资产是否会对账户中其他部分产生影响,这些问题需要进一步系统的研究,仅仅提出可行的建议是远远不够的。

第三,扩展住户生产的范围。有一部分防御支出不能合理的视为投资,如通勤费用,除了消费者乘车购票,其他均算作最终消费,相应的资金流动没有计入收入和产出。允许交通服务计入住户生产,对企业而言是未实际支付的中间投入,对住户而言是为自己提供的“补贴”,对住户的生产范围进行扩展后,增加值的产生单位将由生产者改变为住户,虽然这种处理并不会改变GDP的总值,但是体现了住户对生产有更大的贡献,而企业部门则相反。正如第二条建议,这种扩展边界的操作在理论上是否可行仍待验证,实施中面临诸多障碍,除了无法对扩展边界进行清晰的界定外,扩展资产范围和生产测度会带来更多的估算问题,这些可能会导致新的问题源源不断的产生。

对于防御性支出的处理,虽然测度报告中只给出了以上三种可能的处理建议,但是在理论上可行的处理方案可能不仅限于以上三种,这些方案还有待进一步系统的研究。国民经济核算体系是一个宏大而严谨的架构,体系内各部分之间存在紧密而具有衔接性的联系,某些局部的修改或核算范围的扩展可能会引发体系内其他部分的核算问题,因此无论是理论研究还是实际操作,都必须谨慎行之。防御性支出的处理,在理论研究阶段还存在很多问题,测度报告只是象征性的给出了一些处理建议,还需要大量后续的探索。

6、 总结

本文从防防御性支出的概念和性质、防御性支出与环境和福利的关系、防御性支出在GDP核算中的处理以及对测度报告中关于防御性支出的处理建议的评析等几个方面对防御性支出这一活动进行了研究,可以得出以下两点结论:

第一,防御性支出在理论研究和实践测算方面还很欠缺。防御性支出的相关研究在20世纪40年代就已经开始了,但是研究并没有连续而深入的展开,相关的概念和分类没有得到清晰的界定,在SNA账户中的处理方式也没有得到明确的说明。一方面可能是由于防御性支出这一领域的研究本身具有较大的难度,短时间内难以取得突破,另一方面可能是因为防御性支出与福利测度和可持续发展测度的关系较为密切。20世纪大多数国家的经济发展还处于起步或转型阶段,注意力更多的集中在经济建设上,对福利测度和可持续发展测度没有过多的关注。进入21世纪后,全球经济进入了快速发展的阶段,关注的焦点不再仅限于经济发展,在福利和可持续发展测度领域取得了较大的进展,在这一背景下防御性支出应该得到关注,但是相关的研究仍然寥寥可数,即使是具有权威性的测度报告给出的处理方案也存在很多问题,因此防御性支出的研究还任重而道远。

第二,防御性支出可作为反映福利的指标。防御性支出包含的活动基本上都与人类福祉息息相关,大到国家的防御支出,小到维护治安的警察支出,对于社会安定和人类福祉有着巨大的贡献。从广义上讲,可持续发展也可以看作是福利的一种,当下的发展产生的是当代人的福利,可持续发展造就的是子孙后代的福利,因此用于环境可持续发展的防御性支出仍然是与人类福利相关的支出。测度报告认为评价经济体系好坏的标准是该经济体系的净增加值,而防御性支出的增加有时并不能使经济体系的净值增加,如经济体系内犯罪数量的增加是由于外力造成的,则用于警察和监狱的开支增加了经济体系的福利,但是当犯罪数量的增加是由于教育体系的失灵导致的,那么用于警察和监狱的开支只是抵消了教育体系的缺陷,经济体系的净值可能并没有增加,福利也就没有增加。仔细分析测度报告的观点就会发现,犯罪的增加是由外生因素还是内生因素导致的根本无从判定。此外,从相反的角度看,无论犯罪数量的增加对经济体系而言是内生的还是外生的,如果不增加警察和监狱的开支,居民的福利都肯定会减少。因此,防御性支出不仅与福利测度紧密相连,而且防御性支出的增加通常会带来社会福利的增加,可以作为一个衡量指标用于反映社会的福利状况。

参考文献

[1] STIGLITZ J E, SEN A, FITOUSSI J P. On the Report by the Commission on the Measurement of Economic Performance and Social Progress[M]. Social Science Electronic Publishing,2010.

[2]李冻菊.经济表现和社会进步的测度报告[M].郑州:郑州大学出版社, 2014.

[3] NORDHAUS W D, TOBIN J. Is Growth Obsolete?[M]. National Bureau of Economic Research, Inc, 1973.

[4]联合国,欧盟委员会,经济合作与发展组织,国际货币基金组织,世界银行.国民账户体系2008[M].北京:中国统计出版社,2012.

[5] HICKS J R, HICKS U K. Public Finance in the National Income[J]. Review of Economic Studies, 1939, 6(2):147-155.

[6] KUZNETS S. Government Product and National Income[J].Review of Income and Wealth, 1951, 1(1):178-244.

[7] EISNER R. Extended Accounts for National Income and Product[J]. Journal of Economic Literature, 1988, 26(4):1611-1684.

[8] UNITED NATIONS STATISTICS DIVISION. System of Environmental-Economic Accounting 2012[M]. World Bank Publications, 2017.

[9]国民经济核算司年SNA修订问题研究小组. 1993年SNA修订问题综述——1993年SNA修订问题研究系列之一[J].统计研究,2006(3):3-12.