成本法,包括生产成本法、净价法和机会成本法等方法。生产成本法,通过直接或间接的计价方法,根据自然资源价格构成因素和表现形式来确定其价格,可用于矿产资源、土地资源、水资源、森林资源、海洋生物资源和野生生物资源的估价[1].美国经济学家R·雷佩托在机会成本理论的基础上提出净价法来计算可交易的自然资源价格[12,18-19].机会成本法是在无市场价格的前提下,通过估算自然资源的投入成本所牺牲的替代用途收入来确定其价值[20].

国际组织在自然资源定价方面也取得了一些共识。国外普遍认同的综合环境经济核算体系 (SEEA) 是根据国民经济账户 (SNA) 的附属账户提出的,其核算方法可借鉴SNA[2,21].SNA-1993建议,在条件允许的前提下,首先选择市场价格法进行资产估价。如果是不能在市场交易的资产,可使用净现值法、生产成本法作为次优选择[22].Serafy提出使用者成本法也是一种较为常用的估价方法[23-24].另外,各个版本的SEEA对资源租金的估算提出了不同的建议,资源租金测定是否准确,直接影响自然资源核算的准确性。资源租金的核算方法主要包括拨付法和间接推算法[25].

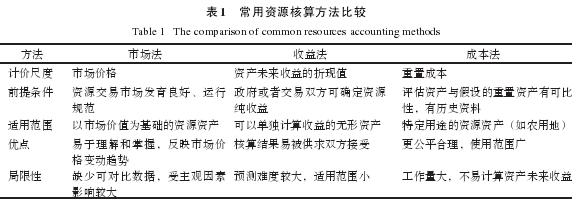

国外学者还对自然资源核算的必要性持肯定的观点,通过研究提出了多种核算理论方法,各种方法有其适应性和局限性 (表1)。在自然资源核算实践过程中,根据资源核算项目的目标,综合运用资源核算方法,并在此基础上拓展和延伸。

1.1.3实践应用

发达国家如挪威、芬兰、美国、日本、加拿大等国家较早开展了自然资源的核算,研究成果显着[26].1978年,挪威最早开始了资源环境核算,其环境账户以国民经济为模型,作为决策者评估能源交替增长的工具[27].1987年,挪威国家统计局和能源委员会提交了《挪威自然资源核算》的研究报告,将自然资源分为实物资源和环境资源两大类[16,28].芬兰政府建立的自然资源核算体系框架,涵盖了森林资源核算、环境保护支出费用统计和空气排放调查,随后展开了大范围的环境价值核算研究[27,29-30].欧盟在总结挪威、芬兰两国实践经验的基础上,提出了包括环境账户的国民核算矩阵 (NAMEA)[29,31].1985年,荷兰中央统计局开始进行土地、能源、森林等方面的核算[16],荷兰是最早提出排放量核算的国家[3],荷兰的水资源核算主要借鉴了联合国SEEA的框架体系和核心范围[32].1987年,法国统计和经济研究所发表 《法国的自然遗产核算》,1989年又发布了一系列在国际上有较大影响的研究成果,如《环境核算体系--法国的方法》[33].1990年,墨西哥把石油、土地、水、空气、森林纳入到环境经济核算范围,率先实现了绿色GDP[3,29].1993年,美国建立了反映环境信息的资源环境经济整合账户体系[34].同期,日本开始进行本国SEEA的构造性研究,建立了较为完整的SEEA实例体系,并给出了1985和1990年日本绿色GDP的初步估计[27].日本设计了环境核算账户 (EMA),以利于其商业生产和消费的可持续发展[35].澳大利亚在SEEA-2012的基础上,结合本国实际情况进行扩展,编制土地账户进行核算[36].

部分发展中国家也加入了自然资源核算研究的行列。1989年,印度尼西亚 (以下简称“印尼”) 对森林、石油储量和土壤的资产进行了折旧评估[32].1996年,印尼完成了本国1990-1993年的自然资源环境账户核算[37].类似地,菲律宾建立了环境与自然资源核算工程 (ENRAP),1990年,菲律宾建立了包括非市场商品和服务等一切经济投入产出的环境账户[3].印度从木材生产、碳储量、薪材使用和非林产品收益四方面研究了森林资源价值核算。博茨瓦纳将自然资源核算作为自然资源管理的工具,目前已在矿产资源和水资源等领域展开了研究[38].

目前,得到广泛认可的自然资源核算体系是联合国等五大机构联合颁布的SEEA-2003.1993年,联合国统计署构建了综合环境经济核算体系 (SEEA-1993),作为国民经济核算体系 (SNA-1993) 的附属卫星账户。这是首次把经济核算的资产边界扩大到自然资本,资源核算首次受到国际关注。随后,加拿大和澳大利亚开始研究资源存量核算,德国开始探索土地利用和土地覆盖核算。2001年,联合国可持续发展委员会(CSD) 专家工作组第一次发布了《环境管理核算的规程与原则》[39].在总结各国实践经验的基础上,联合国统计委员会发布了SEEA-2003[40].这本核算手册由4组账户组成,并分别讨论了具体的核算方法,汇聚了多年来环境经济核算领域的研究成果,进一步明确了核算过程中涉及的核算对象和核算方法[41].2014年,联合国统计署等国际机构正式发布《2012年环境经济核算体系:中心框架》(SEEA-2012),这是首个环境经济核算体系的国际统计标准。

由此可见,自然资源核算已经受到世界各国的高度重视,发达国家和部分发展中国家政府都致力于把自然资源核算理论应用于实践的研究,建立本国的自然资源核算体系。

1.2国内研究进展

1.2.1核算项目分类

目前,对于自然资源的分类还没有一个统一的标准,针对不同的研究目的有不同的分类方法。广义的资源指一切人类生存、发展、享受所需的各种要素,狭义的资源指取自自然环境且尚未进行深加工的自然资源。一般多数认为核算的对象是狭义的自然资源。也有人认为,资源的不合理开发造成了生态破坏、环境污染等问题,资源与环境是密不可分的,环境也是一种自然资源[42-43].

纳入核算范围的自然资源是具备稀缺性、有用性和明确的所有权性的自然资源,又称自然资源资产[44].《中国自然资源手册》将自然资源资产分为9类,包括土地资源、森林资源、草地资源、水资源、气候资源、矿产资源、海洋资源、能源资源和其他资源。郝晓辉[45]、丁玲丽[46]认为,自然资源核算范围包括石油、煤、天然气等矿物,以及森林、鱼类、水、土地等,核算采取物质单位。潘震宇和高清平提出资源核算大致可以分成土地资源、水资源、生物资源、矿产资源、海洋资源和能源几大类[47].彭武珍根据我国统计年鉴上可获得的实物量数据和我国实物量核算的分类情况,将核算范围确定为矿产与能源资源、水资源、生物资源和土地[48].江泽慧在2015年“两会”中提出,广义的自然资源不仅包括森林、草原、湿地、海洋、野生动物等生物资源,也包括空气、生态系统等生态环境资源,还包括土地资源、水资源以及煤炭、石油等矿产资源。

1.2.2理论方法

早在20世纪80年代,我国一批资源经济学者在资源核算理论方法方面开展了研究,取得了一定的成果。

有关自然资源核算理论研究,在我国掀起了三次热潮:第一次是20世纪80年代,代表人物李金昌认为,自然资源估价的理论基础是功效论、财富论和地租论[42].自然资源价值包括其本身的价值和人类劳动投入产生的价值,前者可以根据地租论确定,后者可以通过生产价格定价法量化。胡昌暖在马克思地租、土地价格理论一般原理基础上结合我国国情,探讨了我国资源价格的实质[49].蒲志仲主张坚持马克思的劳动价值论和科学认识论,建立科学的自然资源价值理论,探讨了自然资源价值中的劳动和社会必要劳动的构成,概括了自然资源的价值特性[50].章铮提出根据边际机会成本确定自然资源的价格,主要包括3部分:边际生产成本、边际使用者成本和边际外部成本[51].

第二次研究热潮是21世纪初期,特别是我国政府开展绿色GDP研究工作之后,引起了国内学者的广泛讨论。高敏雪对国内开展环境经济核算的方法和思路进行初步探索,总结了资源核算的实物量指标,确定了具体的核算标准[52-53].成金华和吴巧生对现有的自然资源价格理论进行总结,归纳为两种观点:一种是以劳动价值论为核心的马克思主义价格理论,一种是以效用价值论为核心的市场经济价格理论[54].邱琼[55]、向书坚[56]分别对SEEA-2003涉及的经济总量指标和存在问题进行剖析。梅林海和邱晓伟以木材和煤炭资源为例,从效用价值论的角度探讨自然资源的价值[9].张丽君等采用能值分析 (EMA)和物质流分析 (MFA) 方法,用能值-货币价值对绿色GDP核算中的资源损耗与环境退化定价[57].

第三次研究热潮的标志是十八届三中全会提出推进生态文明建设,编制自然资源资产负债表,各级政府部门、研究机构展开了大量研究。在自然资源核算方法上,国内的研究大多是总结归纳国外自然资源估价方法,根据我国特殊的资源状况选择不同的模型,只有少数学者提出了独创的理论模型。

李金昌[42]对自然资源的稀缺性和资金的时间价值加以考虑,提出自然资源价值的计算公式:

式中: Pt为第t年价值, i 、i′分别为平均利息率和贴现率, α 、 ρ 分别为等级系数和资本平均利润率, R0为基本租金, A 为该自然资源的资金投入, N 为收益年限, Q 为收益自然资源总量,Qd、Qs分别为供给量和需求量,Ed、Es分别表示供给量或需求量变化对价格变化的灵敏程度。

丁玲丽[46]认为自然资源的价值包括“现有社会价值”和“潜在社会价值”,在此基础上提出建立自然资源价值核算模型:

式中: V 表示某处自然资源的总值, Vi、 Vj分别表示每年投入的货币值和每年取得的收益, m 、 n 分别为投资到确定价值的时间间隔和使用年限, r 表示贴现率。

我国自然资源核算也开始实际运用研究,一些学者根据自然资源禀赋选取了不同的核算方法展开实践探索。例如,采用收益还原法计算耕地的价格、用费用价格法计算森林资源价值、用净价法计算矿产资源价格等尝试。在影子价格模型、边际机会成本模型和供求价格模型的基础上,提出了水资源价值模糊数学模型[14].