摘 要:随着人工智能在会计领域的应用,加速了会计职能的转型。我国 会计的发展演变过程大致经历了手工 会计、会计电算化、会计信息化和智能 会计等四个阶段,相应的会计职能也逐 步由会计核算与监督转变到会计管理 与控制,再转变到财务管理与决策。会 计职能的转变将对会计专业人才产生 深远的影响,低端会计人才的需求量会大幅减少,而因为会计职能的重心转移,高端会计人才的需求会大幅增加。

关键词:人工智能 会计职能 会计专业人才

近年来,人工智能在会计领域的具体应用得到了快速发展,特别是德勤(DTT)、毕马威(KPMG)、安永(EY)、普华永道(PWC)等国际会计师事务所陆续推出财务机器人以及财务机器人的解决方案,将人工智能引入到日常的会计、税务、审计等工作中,对于会计行业产生了巨大的影响。

一、人工智能发展对会计核算手段的影响

随着科学技术的快速发展,我国会计的核算手段相应地也在不断发展变化着,经过梳理,我国会计核算手段发展变化过程,大致可以分为四个阶段。

(一)手工会计阶段

手工会计在会计发展史上经历的时间是慢长的。在文字出现以前的原始社会将剩余产品采用“结绳记事”与“刻契记事”进行简单的记录等会计启蒙行为开始,到20世纪50年代现代电子技术出现为止,会计工作对经济活动的记录、计量及报告都是纯手工操作。在手工会计阶段主要依靠纸张、笔墨、算盘与计算器等工具作为会计核算手段,效率低、人工成本高、信息传递不及时是手工会计的缺点。但在此漫长的阶段,会计核算方法实现了质的飞跃,从原始计量记录法、单式簿记法和初创时期的复式记账法到科学合理的借贷复式记账法,会计发展成为以货币为主要计量单位,运用专门方法和程序,对企业和行政事业单位与其他组织的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和提高经济效益的一种经济管理活动。

(二)会计电算化阶段

1954年,美国通用电气公司首次利用计算机计算职工薪金,开创了利用计算机进行会计数据处理的先河,引起了会计数据处理技术的变革,将现代电子技术与会计融合,会计核算手段实现了由手工到电算的转变,会计电算化由此产生。

我国会计电算化始于1979年长春第一汽车制造厂的会计电算化试点工作。此后,随着计算机在各个领域的应用、推广和普及,计算机在会计领域的应用也得以迅速发展,特别是各种会计软件的开发向通用化、规范化、专业化、商品化方向发展,会计电算化在各大中型企业的应用得到普及。

会计电算化最显着的特点是除录入记账凭证及审核是手工外,其它的工作如记账、登账、对账、结账及报表的生成都是计算机自动生成,提高了会计核算的效率和准确性,但它只是解决了会计核算手段,对会计内涵没有实质性提升。

(三)会计信息化阶段

随着经济的发展,大型的企业集团与跨国公司出现,集团公司与跨国公司庞大的经济业务量的核算如果仅依靠电算会计处理会计信息,无法及时了解子公司与分公司的财务状况与经营成果。随着互联网的出现及在我国广泛应用,基于WEB技术的ERP网络管理软件开始出现。ERP是集物流、人流、资金流、信息流等核心模块为一体的企业管理软件,将企业的人财物和产供销等信息统一起来,形成一个信息链,对于集团公司而言,ERP实现了集团内部信息资源的共享。

ERP系统中财务模块贯穿于企业采购、生产、销售的全过程,从采购到库存,从生产到销售,都能实时提供相关的会计信息。在ERP系统下,随着业务的完成,业务人员只须将相关会计信息输入系统,会计凭证自动生成,并能将会计处理结果及时提供给相关部门,实现了财务在企业内各部门间的信息连接与共享。

(四)智能会计阶段

2017年7月8日,国务院印发了《新一代人工智能发展规划》,人工智能即上升为国家重点发展战略。人工智能在会计领域的具体应用也得到了快速发展,2017年5月,德勤“小勤人”财务机器人诞生,相继,毕马威(KPMG)、安永(EY)、普华永道(PWC)等国际会计师事务所陆续推出了财务机器人以及财务机器人的解决方案,从而将人工智能引入日常的会计、税务、审计等工作中,标志着智能会计时代来临。智能会计通过将AI技术应用到会计工作中实现会计工作的智能化,智能会计时代下从增值税发票管理、开票到往来结算以及盘点,从记账凭证填制、账薄登记到会计报表编制等基础性工作,全部由智能化的财务软件或财务机器人完成。如用友畅捷通“好会计”智能云财务软件,可完成从源头在线获取发票,发票信息采集及发票导入、发票认证、智能生成凭证、增值税在线申报、合理控制税负等众多功能。

二、人工智能发展对会计职能转变的影响

在手工会计与会计电算化时代,会计的基本职能是会计核算与监督。会计核算是将过去已发生的或已经完成的经济业务,通过一系列的专门程序和方法进行确认、计量、记录与报告,形成全面的、系统的会计信息,提供给财务报表使用者使用。为了保证能为投资者、债权人、经营者提供对经营决策有用的信息,在核算过程中对经济业务的反映就要做到客观、真实、及时以及谨慎。

会计信息化阶段是互联网时代集团内部各公司间或公司内部各部门间业务信息、财务信息互联互通互享,降低了集团公司内部信息资源的整合成本,强化了集团公司内部实时的监督管理,为集团公司经营决策提供实时的信息支持。在这一阶段,会计的管理与控制职能得以显现。

智能会计时代,智能机器人完成了原始凭证的采集、记账凭证的编制、登账、对账、结账及会计报表的编制等工作,并且人工智能会计还能替代会计人做非线性逻辑分析,会计人员从简单、重复的会计核算工作中解放出来,工作重心转为利用互联网、人工智能搜集的大数据进行分析,参与公司经营管理决策。在这一阶段,会计的核心职能已转变到财务管理与决策。

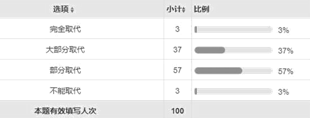

图1 问卷星就人工智能在会计领域的应用对会计人才需求影响的调查

三、人工智能发展对会计专业人才需求的影响

(一)人工智能发展对会计专业人才结构的影响

人工智能的出现,对于会计行业的影响是巨大的。为了更好地了解掌握人工智能对会计专业人才需求的影响,我们通过问卷星对大中小企业主管财务的领导或财务负责人开展了问卷调查,问卷星的调查结果显示,在收回的100份有效调查问卷中有37%的受访者认为智能会计大部分取代传统会计工作,有57%的受访者认为智能会计部分取代传统会计工作。从目前市场上已使用的财务机器人的工作来看,流程化的基础会计工作已被财务机器人取代,况且财务机器人的工作效率远高于传统会计,完成一次发票信息采集及发票导入、智能做账、核对凭证准确性和结账工作所需的时间都可以秒计。人工智能发展使得低端会计人才的需求量大幅减少,相反,因为会计职能的重心转移,对于高端会计人才的需求会大幅增加。

(二)人工智能发展对会计专业人员职业能力和职业素养要求的影响

同样是利用问卷星平台,将问卷发放对象确定为单位主管财务的领导或财务负责人,就人工智能发展对会计专业人员职业能力和职业素养开展调查。从调查情况来看,有关职业能力的账务处理能力、涉税处理能力、预测分析能力、预算管理能力、成本控制能力、分析决策能力等6项被受访者认为是智能时代会计人员核心专业能力;有关职业素养的沟通协调能力、团队协作能力、逻辑思维能力、抗压能力、学习与创新能力、组织能力等6项被受访者认为是会计人员必备的职业素养。可见,因为人工智能在会计领域的应用,对会计专业人员职业能力和职业素养的要求更加受到了人工智能时代下会计职能转变的影响。

参考文献:

[1]吴让军,简单.智慧财务背景下高职会计专业“三横四纵五层次”人才培养模式探索与实践[J],职业技术教育,2020,41(23):38-42.

[2]胡明琦,张祖荻.高职会计专业人才需求调研分析报告[J],金融时代,2020(18):163-165.

[3]宿晓,代益香.人工智能与大数据环境下创新型管理会计人才培养模式的实践[J],商业会计,2019(3)116-118.

[4]汪晓茜.人工智能的兴起对财务会计工作的影响研究[J],吉林省教育学院学报,2019,35(12):174-176.

[5]王加灿,苏阳.人工智能与会计模式变革[J],财会通迅,2017(22):41-43.