摘要:在分析国内外人力资源会计研究和应用现状基础上,聚焦国有企业,以徐工集团为例,对其人力资源会计核算现状 进行研究分析,旨在推进我国国有企业对人力资源的确认、计量和披露。

关键词:人力资源会计;熵权TOPSIS法;国有企业

引言

随着社会发展、信息技术的改革,国家进入创新转型期,社会进入了知识和人才时代,人所拥有的知识技术、创新能力等人力资产,在经济社会发展中发挥着重要的角色,人才成为了社会发展的核心竞争力。在这一时代背景下,社会发展水平、企 业经济效益的高低,将取决于人的能力能否得到充分有效地发挥,取决于企业能否充分利用人力资源。人力资源作为一种资 源,给企业带来的经济价值越来越受到重视,但人力资源会计的理论与实践相对滞后,传统的会计并不能反映人力资源价值,导致无法充分体现出企业的真实状况,以致许多由企业培养的具备丰富管理经验与先进技术的人才,因其价值得不到充分体现,从而逐渐流失企业,对企业造成巨大损失。据此,我们 所要研究的人力资源会计的重要性也愈发凸显出来。

一、人力资源会计理论综述

(一)国内研究综述。对于人力资源会计的研究,最早是由外国学术届展开,直至 20 世纪 80 年代,人力资源会计这个概念才传入我国。在研究初期,我国大部分研究成果都是基于外国研究理论和成果加以评价和分析,人力资源会计的研究方向比较狭窄,并不能够结合我国当时改革开放经济发展的社会现 状,进行国有企业实际应用的研究。

自 20世纪 90年代起,我国人力资源会计的研究进度开始有了起色,研究的课题方向从介绍人力资源知识与理论逐渐转向创新与发展,大批的人力资源会计研究结果出现在学术期刊中,主要涉及的内容有人力资本、人力资源和人力资源会计的理论体系、会计假设、核算和计量方法、信息披露、制度创新等诸多方向。从 1987年张俊瑞的《关于人力资源跨级的几个问题》、1995 年徐国君的《行为会计准则探索》到 2003 年魏朝志的《人力资源会计体系及改良》,再到后来 2010年李梅、溪园的《浅议人力资源成本的分配问题》等诸多学术研究见证了人力 资源会计研究一路走来的艰辛历程。但是,我国目前对人力资源会计领域的研究并不多。其中,针对国有企业人力资源的实 际应用研究相对较少,研究的内容一般趋于理论化方法,不能根据社会现状加以创新,没有体现其实际应用的价值,因此本文主要根据国有企业现状以徐工集团为例进行评价分析。

(二)国外研究综述。国外的人力资源研究主要集中于美国学术界,同时美国也是世界相对较早研究人力资源的国家。提 出“ 人力资本”这一概念的首位经济学家是美国的舒尔茨,他在1960 年因发表了《论人力资本投资》的演讲而被称为“ 人力资本理论之父”。“ 人力资本理论”这一经济学理论的产生,使得更 多学者为之研究,大批的经济学家们从多角度全方位研究人力资源,确定了人力资源成本、人力资源价值等多个理论,对人力 资源会计基本概念产生和发展起到了至关重要的作用。

继基本概念理论发展之后,美国着名的学者弗兰霍尔茨进行了更深入的研究,他针对人力资源会计的成本和价值两方面进行研究,发表了《人力资源会计》这本着作。他在人力资源会 计中第一次引入了“ 核算”,并基于历史成本计量法对成本计量的概念和方式展开了创新。在人力资源会计的探索之路上,诸多会计师协会表示了对研究学者及其成果的大力支持。后来, 一本名叫《人力资源会计:过去、现在和将来》的着作由开普兰和兰德吉合作出版,使得该领域的研究达到了登峰造极的状态。

二、构建评价国有企业人力资源的会计指标体系

(一)徐工集团基本情况。国有企业人力资源管理的制度具有相似性,为了更好地研究我国国有企业人力资源会计发展现状,本文以徐工集团为例展开相关研究。徐工集团是一家国有企业,是我国制造业中技术创新的先驱,主营工程机械的研发、 制造和销售。

企业良好的发展离不开产品技术含量的提高,更离不开对人力资源的重视。查找相关资料,得到徐工集团人力资源结构, 如表 1所示。(表1)分析表 1,从事生产的人员占比最多,为 47.54%,另有19.10%的人员从事销售。可见,大多数工人从事重复性劳动,人 力资源水平不高,这与徐工集团从事的生产经营活动密不可分。因此,需要进一步优化人力资源结构,提高人力资源水平, 核算相关人员的价值。

表 1 徐工集团人力资源结构一览表

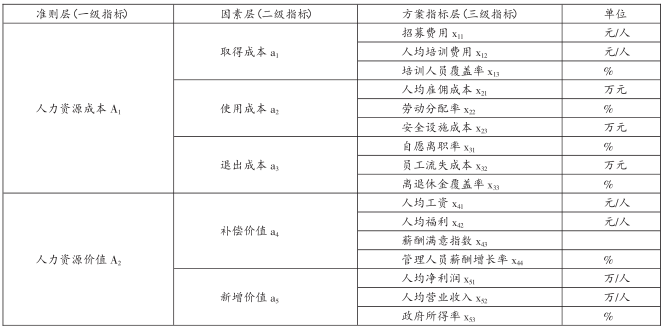

(二)人力资源会计指标体系的建立。人力资源会计是一种核算人力资源成本和价值的方法。从计量的角度,人力资源会计可以从投入和产出两个层面进行计量。具体来说,人力资源投入是指为了获得预期收益而产生的支出,即人力资源成本; 人力资源产出是指为企业、社会创造出的经济价值,即人力资源价值。

考虑指标体系层次性、科学性、重要性等原则,借鉴已有相关研究成果,并结合徐工集团人力资源会计现状,本文选取 16 项指标构建人力资源会计评价指标体系,如表 2所示。(表2)(三)指标数据来源。选取 2016~2020年作为样本区间,构建徐工集团人力资源会计评价体系的面板数据,指标原始数据主要来源于徐工集团年度财务报表、审计表及当地统计年鉴(2016~2020年)。其中,人均培训费用、培训人员覆盖率、人均净利润等指标是通过对原始数据的计算得出的。

表 2 人力资源会计评价指标体系表

三、基于EWM-TOPSIS模型评价人力资源会计

(一)数据预处理。为了提高数据质量,以便进一步分析,本文对指标数据进行处理,主要包括对缺失值的填补以及数据的 无量纲化:

1、缺失值的处理。对于少数缺失的指标数据,由于各列数 据量少,因此采取平均值进行填补。

2、无量纲化处理。由于各指标量纲不统一,需要消除指标间的影响,对指标进行无量纲化处理。

(二)基于熵权法的权重确定。熵权法(EWM),是一种客观赋权的方法,对于某项评价指标,可以运用熵值来判断其离散程度,在一定程度上可以弥补专家打分法的主观性,使评价指标的权重更加客观合理。

(三)TOPSIS模型的建立。优劣解距离法(TOPSIS),是根据有限个评价对象与理想化目标的接近程度进行排序的方法,若 可行解离负理想解最远,离正理想解最近,则视其为最优解。

(四)综合评价结果分析。本文通过 EWM- TOPSIS模型,对徐工集团人力资源会计现状进行综合评价,得到各评价对象的 综合得分。

就因素层来看,得分由高至低分别是:新增价值、使用成本、退出成本、取得成本、补偿价值,说明徐工集团对于员工新增价值的确认计量较为全面,相对而言,对取得成本的确认计量还不够完善。究其原因,是企业对于人力资源成本会计的重 视程度不高,未能进行单独核算。

就方案指标层来说,排名后三位的对象分别是:管理人员薪酬增长率、招募费用、员工流失成本。就管理人员薪酬增长率 来说,结合徐工集团实际情况,管理人员仅占员工总数的13.11%,企业对于这一类型的员工创造价值的评估还不够成熟。招募费用作为取得成本的一项重要组成部分,未能得到很好控制,还缺乏适当的招聘方式、规范的招聘流程以及对不同类型人才的选拔。对于员工流失成本,企业无法捕捉每一笔费 用,同时存在着无形的机会成本难以量化。

四、结论

本文选取人力资源成本和人力资源价值两个方面构建出徐工集团人力资源会计评价指标体系,帮助徐工集团了解本企 业人力资源会计的现状,提升企业管理层人员对人力资源会计应用的关注度。通对两方面评价指标的拓展和研究,能够发现企业人力资源投入比例不够均衡、企业员工的工作效率低、对 人力资源会计的重视程度不高,知识体系不健全等问题,而目前人力资源会计的重要性日益凸显,最大限度地发挥人力资源 会计的作用,保持人力资源持续增值已经刻不容缓。

主要参考文献:

[1]张小研.国有企业人力资源成本管理研究[D].北京:华北电力大学,2013.

[2]冯领.基于人力资源会计视角的薪酬体系设计研究[D].成都:西南财经大学,2014.

[3]陈军. 浅论人力资源会计在国有企业管理中存在的问题 [J].山东煤炭科技,2008(02).

[4]舒秀丽.人力资源会计的理论及在我国企业中的应用[J].民用飞机设计与研究,2009(02).