4.5 RD 公司 JIT-VMI 模式的实施效果

RD 公司自 2013 年实施 JIT-VMI 模式以来,取得了明显的成效:存货周转天数由 2012 年的 28.8 天下降到 2015 年的 18.8 天,存货周转率由 2012 年的10 次上升至 2015 年的 18.8 次,大大降低了原材料的存货量,节约了存货成本;公司总资产由 2012 年的 302.53 亿元上升至 2015 年的 511.63 亿元,上升了 69.12%,说明 RD 公司近几年的发展比较迅速;2015 年无形资产较 2012 年增加了约 31.49 亿元,可看出 RD 公司生产的扩张趋势,应对激烈的市场竞争,不断创新技术、幵发新的专利;负债总额从 2012财年的 3,694.52 亿元下降到 2015 年的 3,007.13 亿元,下降了 687.39 亿元,可看出 RD 公司的资产状况变好,财务风险降低,偿债能力增强;2015 年销售毛利率较 2012 年上升了5.04%,说明 RD 公司的获利能力越来越强。

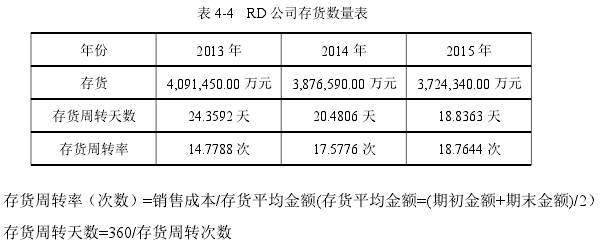

4.5.1 RD 公司的存货周转率分析

存货是衡量公司存货管理的一个重要指标,存货周转率能够反应 RD 公司的销货能力和存货利用能力。一般情况下,存货周转率越高,企业的销售率就越高,存货积压少,存货占用的资金也较少。RD 公司的采购部门实时记录每天的存货情况,并计算出每天的存货周转天数和周转率。

存货周转率(次数)=销售成本/存货平均金额(存货平均金额=(期初金额+期末金额)/2)存货周转天数=360/存货周转次数

RD 公司自 2012 年实施 JIT-VMI 模式以来,存货量不断减少。存货周转率能够反映企业的存货管理水平,是评价存货管理的关键指标,从表中可以看出,RD 公司存货周转率比一汽集团、广汽集团和长城汽车 3 家企业的都高,较上述 2012 年的 10 次有明显上升,RD 公司存货周转率的上升说明公司的存货管理水平有了明显的提高。存货周转速度越快,存货的占用水平越低,越能节约公司资金,公司可以将更多的资金投入到其他的研发项目中,流动性也越强,存货转换为现金或应收账款的速度越快。因此,提高存货周转率可以提高企业的变现能力。RD 公司自 2013 年以来,存货周转速度不断上升,较其他企业处于领先地位,主要得益于 JIT-VMI 模式的实施。

4.5.2 RD 公司应收账款周转率分析

应收账款(Receivables)是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

应收账款周转天数表示在一个会计年度内,应收账款从发生到收回周转一次的平均天数(平均收款期),应收账款周转天数越短越好。

应收账款周转率就是反映公司应收账款周转速度的比率。它说明一定期间内公司应收账款转为现金的平均次数。它表示公司从获得应收账款的权利到收回款项、变成现金所需要的时间。

应收账款的周转次数越多,则周转天数越短;周转次数越少,则周转天数越长。RD公司自 2013 年实施 JIT-VMI 模式以来应收账款周转天数越来越少,周转率越来越高,说明 RD 公司应收账款变现的速度越快,资金被外单位占用的时间越短,管理工作的效率越高。

4.5.3 RD 公司应付账款周转率分析

应付账款通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付贷款在时间上不一致而产生的负债。

应付账款周转率是指反映企业应付账款的流动程度;应付账款周转天数又称平均付现期,是衡量公司需要多长时间付清供应商的欠款。

RD 公司自 2013 年实施 JIT-VMI 模式以来,应付账款周转天数越来越长,周转率越来越小,说明公司可以更多的占用供应商货款来补充营运资本而无需向银行短期借款。在同行业中,RD 公司存货周转天数比较高,说明公司在市场地位较强,在行业内采购量巨大,且信誉良好,在占用货款上拥有主动权。

4.5.4 RD 公司资产负债表分析

从表中分析可得:2015 年度 RD 公司流动资产占总资产的 50.06%左右,流动资产较2012 年增长了 60.17%,非流动资产上升了 95.79%,2012 年-2015 年,RD 公司总资产由302.53 亿元上升至 511.63 亿元,上升了 69.12%,说明 RD 公司近两年的发展比较迅速。

2015 年 RD 公司流动资产中的货币资金较 2012 年增长 60.75%,由此看出,RD 公司商务流动资金较多,存货较 2012 财年下降了 23.56%,存货数量下降,说明 JIT-VMI 的实施效果比较明显,2015 年货币资金、应收账款、存货占流动资产的比重分别为 30.64%,10.86%,13.84%,超过流动资产的 50%,说明了 RD 公司账面浮游现金多,应收账款和存货数量相对较少。2015 年无形资产从 2012 年的 52.13 亿增加到约 83.62 亿,增加了约 31.49亿元,无形资产投入的增加可看出 RD 公司生产的扩张趋势,应对激烈的市场竞争,不断创新技术、幵发新的专利。

负债总额2015年呈现出下降的趋势,负债总额从2012财年的3,694.52亿元下降到2015年的 3,007.13 亿元,下降了 687.39 亿元,可看出 RD 公司的资产状况变好,财务风险降低,偿债能力增强。

2015 年,RD 公司应付账款占流动负债金额的 38.43%左右,流动负债占负债总额85.69%左右,这说明 RD 公司占用了一部分供应商货款,RD 公司利用这些资金来研发技术和拓展业务市场,以获取更多的利润,扩大公司的生产规模。

综上所述,在 RD 公司内部实施 JIT-VMI 存货管理模式,优化了公司资产结构,提高了资金的使用效率,降低公司的经营风险,使公司整体经营效益提高了。

4.5.5 RD 公司销售毛利率分析

销售毛利率是毛利占销售收入的百分比,其中毛利=销售收入-销售成本,销售毛利率是衡量公司经营的重要指标,能反映公司的获利能力,销售毛利率越高,说明公司的销售成本在销售收入净额中所占的比重就越小,公司的营业利润就越高,公司的获利能力越强。

RD 公司的销售毛利率呈现逐年提高的趋势,2015 年销售毛利率较 2012 年上升了5.04%,说明 RD 公司的获利能力越来越强,实施 JIT-VMI 存货模式起到了一定的作用,节约了公司的成本,提高了公司的盈利能力。