1 引 言

1.1 研究背景及研究意义

1.1.1 研究背景

2014 年财政部发布了《关于全面推进管理会计体系建设的指导意见》,2015 年 12月 29 日财政部发布了又一重要文件--《管理会计基本指引(征求意见稿)》,将管理会计普遍规律上升到标准,标志着我国在全面推进管理会计体系建设上又迈出了关键的一步,管理会计迎来了真正的春天。

目前随着社会经济体制的日趋完善,管理会计发展进入了一个新的格局,获取了有目共睹的成绩。但管理会计的发展却仍未能像财务会计那样受到重视,即使有些公司开始采用管理会计,也在使用过程中多次碰壁,障碍重重:

(1)将管理会计理论投入实践遇到大量难题

管理会计的概念原本产生于有着很多假设和限制条件的经济背景下,而如今的经济环境变幻莫测,这就导致很难完全实现理论研究中的假定和限制条件,也就因此无法给予管理会计一个合适的温室来供其生长和发展,其在实际情况中的普及和应用情况也就因此大打折扣,甚至变成桎梏,解决不了现实问题而终究被企业所抛弃。

(2)即使得到使用,其精髓内容也难以被把握和贯彻实施

之所以进行管理会计的普及和使用,目的是使公司获得健康的成长,合理提高业绩,并在此基础上加大效益,当管理会计的使用形成惯例时甚至可以防范和控制经济风险,这也正是管理会计的精髓和主要精神所在。但现在的企业在运作中并没有很好地意识到这一点,企业领导人过于重视眼前利益,而忽略了企业的长远发展,这就给企业今后的成长种下了隐患。例如企业的生产制造部门的员工们光想着在第一时间将账目上的费用降到最低,却没有人真正重视保证质量的前提下究竟需要多大的成本,或者令产品设计和推广部门的员工们不去将产品创新付诸实践或将产品宣传推广行为流于形式。

(3)管理会计使用率太低,达不到系统的规模

因为中国有特色的社会主义市场经济形式和个性的市场运营模式,而且市场经济体制尚处在发展的不成熟、不稳定阶段,这导致现在国内的企业监管运营过分依赖于政府的控制和帮助,丝毫没有创新精神可言,无疑这与国外的管理会计发展和应用现状大相径庭。而且管理会计在我国当前的研究和应用尚处在初期,还未达到比较大的规模和比较成熟的体系,我们尚处在孜孜不倦的研究探索之路上。

(4)完善的管理科学理论体系尚未达成,研究水平有待提高

而《管理会计基本指引(征求意见稿)》的发布使管理会计的发展步入了新的阶段和高度。《管理会计基本指引(征求意见稿)》明确指出,管理会计的目标是通过运用管理会计的对相关信息的充分利用,发挥管理会计的分析过去、控制现在和筹划未来的功能,为企业相关决策提供有力的支持,同时完善企业的管理体系和控制框架,从而有效的实现企业战略,这意味着管理会计将会在提升企业核心竞争力和价值创造力方面发挥更大的作用,在当前经济低迷的情况下,为企业注入一股新的活力。通常,国内企业的年度报告只注重于企业的财务状况,而当今国际会计行业的发展则是要加强企业的社会责任感,上市公司的股东价值不仅体现在企业的财务状况和盈利能力方面,同时也会受到社会、环境、社会责任感的影响。在这种趋势下,国内企业就需要更多的考虑投资者利益、信息披露的透明度、公司管理、行业道德等方面的管理,而这些都依赖于管理会计在企业经营决策中发挥作用。所以,管理会计是激发企业管理活力,创造股东价值的重要手段,企业也会越来越重视管理会计在其经营管理中的应用。

纵观企业当前所处的经营环境,信息技术的高速发展,互联网的崛起,数据以几何级的速度增长,企业正处在信息爆炸的大数据时代。企业能够得到的信息越来越多,能以更先进的制造模式和更先进的管理模式经营管理着现代企业。而先进的制造技术、管理模式、信息系统需要并且也会产生数量巨大且复杂的数据信息,使得管理会计面临着前所未有的挑战。值得注意的是,在财政部发布的两个文件中,也明确指出需要加强管理会计的信息系统建设,通过信息化手段的有力支持,实现管理会计与企业经营业务的有机融合,充分发挥管理会计的各种职能作用。

因此,在大数据时代下,管理会计要想发挥其为经营管理提供决策信息的功能,就需要在海量数据中进行数据加工,如何利用如此大量的数据,怎样才能有效的发现数据背后的规律,发掘数据的价值,是管理会计面临的重要问题。

数据挖掘技术作为大数据时代的核心技术,是通过的新系统、新工具、新模型来挖掘数据,从海量数据中提取出为自己的决策提供支持的数据。在管理会计领域中运用数据挖掘技术有效地、准确地发现关键数据,能帮助企业降低成本管理,提高产品质量和服务质量,寻求和发现更多的企业上游和下游产业链以及市场的相关信息,为企业的决策者提供更加全面而有效的决策依据,对企业提高战略竞争能力,完成产业升级和战略转型具有非常重要的实践意义。因此,如何利用数据挖掘技术来提高管理会计的有效性是本文的研究背景。

1.1.2 研究意义

对于管理会计而言,数据挖掘只是管理会计实施的一种手段,其任务只是从数据中提炼出有效的决策信息,或者根据数据特征来比较不同的决策方案。将数据挖掘这项技术应用到管理会计上,寻找并发掘越来越多的企业客户、中间供应商、市场和优化内部运作的信息,这会为企业的管理者带来更广泛、更有效的有利于做出决策的信息依据,才能使其更好的为管理层的决策进行服务。

本文研究的是基于数据挖掘的管理会计,从学术上来看,是管理会计和数据挖掘的交叉领域,对于提高管理会计的有效性具有一定的学术价值,同时对于数据挖掘的扩展应用也有一定的理论价值;从实践意义上来看,基于数据挖掘的管理会计的分析研究,对于管理会计如何能够充分利用信息化手段,在海量数中发掘有效信息,进而提高管理会计应用的有效性,对企业的经营决策提供更加全面有效的信息具有一定的指导意义。

1.2 文献综述

1.2.1 文献现状

(1)管理会计相关文献综述

熊焰仞、苏文兵(2008)分析并研究了中国企业对先进的管理会计方法的应用情况,并同时指出虽然对该类方法的需求很多,但却缺乏有效的理论指导1;徐增娟(2013)指出了目前我国管理会计处于转型期,分析了应用中存在的很多重要问题并给出了相应地策略建议2;王晓丹(2014)从管理会计报告功能的角度详细研究了管理会计应以什么方式提供哪些报告内容和管理会计应向管理者提供哪些方面信息3;于增彪、桑向阳(2014 年)则指出缺乏对管理会计系统的使用是企业流程管理失败的主要原因之一4;盘飞、陈世敏、文东华、王悦(2010)从管理会计实务、管理会计框架研究理论基础、研究方法三方面分析如何运用管理会计才能为企业创造价值5;郝惊涛(2015)讨论了信息化时代通过管理会计的思维与方式进行企业管理的途径6.Susan F. Haka,,Dan L. Heitger 阐述了管理会计现在的机遇和挑战7.

(2)数据挖掘相关文献综述

王雅轩、项聪(2015)详细介绍了数据挖掘的各种算法,并简单说明了数据挖掘技术在各个领域的应用情况8;李巍(2013)在《半结构化数据挖掘若干问题研究》中指出因为传统的数据挖掘技术不能有效的对半结构化数据进行挖掘,优化并提出了新数据算法,以适应半结构化数据的挖掘9;丁岩、杨庆平、钱煜明(2013)提出了基于云计算的数据挖掘平台架构及其关键技术研究,同时研究了将数据挖掘应用于云平台上,以此来提高数据挖掘系统的可扩展性、提高数据运算效率、且成本低廉的可行性10;申彦(2013)着重研究了数据挖掘在处理大规模数据时遇到的算法瓶颈问题并提出了相应的优化关联算法和聚类算法的解决方案11;胡文瑜、孙志辉、吴英杰(2011)通过对不同场景数据挖掘取样方法的优缺点和必要性,提出了一个取样方法的分类框架12.Piatetsky-Shapiro G,,Frawley 研究了数据库的相关内容,为数据挖掘提供了环境基础13.

(3)数据挖掘在管理会计中的应用相关文献综述

张树森(2014)指出企业的财务部门作为企业的核心部门,在大数据时代下,要充分利用大数据的便利,为企业创造更多的经济效益14;魏朝芳(2011)通过从现代企业的信息化系统建设和 ERP 应用情况的角度,研究了信息时代如何提高会计信息的利用率15;曲吉林(2006)研究了数据挖掘在财务领域中的应用以及在企业竞争环境、企业财务预警等方面做了初步介绍16;罗文兵,邓明君(2009)通过对集成成本管理的研究指出,需特别重视人工智能、知识发现与数据挖掘技术相结合的应用17;王春英(2015)通过对天津电力企业应用数据挖掘提高财务管理水平的实际案例的研究,不仅论证了数据挖掘对于会计行业的帮助而且提供了值得参考的应用方式18;李荣丽(2013)研究了数据挖掘在企业财物诊断方面的应用,并构建了优化智能的财务诊断模型19;赵春(2012)在基于数据挖掘技术的财务风险分析与预警研究方面对传统算法无法解决的问题,通过深入研究并改进数据挖掘的关联算法,提高了数据挖掘的效率20;徐晓霞(2015)分析了企事业单位在运用了管理会计信息化后的现状、面临的问题以及解决方案21;段桂江,严懿,王洋(2013)也同时提出可以有效利用数据挖掘技术对质量成本进行分析和控制,从而挖掘出质量成本背后蕴藏的其他相关信息22;张秋菊、朱帮助(2011)通过数据挖掘技术设计了电子商务客户流失模型,对于现在电商企业具有一定的参考价值23;毛华扬,梁宁宁(2013)研究了会计数据仓库的设计,如何运用数据挖掘技术,使企业提高收入、降低成本,从而提高企业利润的方法24;秦秀洁(2014 年)将数据挖掘技术应用于银行客户关系管理的分析中,并优化了相关的聚类分析算法25;彭俊杰(2014 年)在基于数据挖掘技术的汽车保险理赔风险控制研究中探索了通过不同算法构建模型,来解决管理中的问题26;孟岩(2010)研究了非财务数据如何通过数据挖掘技术在管理会计中发挥作用27.OganYigitbasioglu 研究了公司信息系统和管理会计之间的适应关系28.

1.2.2 文献综述

目前,大多数人的研究只是从自身熟悉的某个行业或领域去论证数据挖掘运用于管理会计的可行性,研究重点过于分散,没有系统的结合管理会计进行研究;或者侧重于如何挖掘数据、使用什么样的挖掘技术和算法,或者数据挖掘该如何搭建信息化系统、建造模型,更多的是从计算机角度出发去研究,过分强调数据的应用,忽略了数据挖掘的主题,忽略了管理会计的基本原则。管理会计应将数据挖掘做为一种技术手段,充分利用数据挖掘技术的优势,主动围绕管理会计的决策方向和主题提供有效的信息,使管理层可以有据可依,而不是让管理层被动的根据数据去寻找决策方向。

1.3 研究内容和方法

1.3.1 研究内容

本文从数据挖掘的技术如何在管理会计的更好的应用出发,沿着提出问题--分析问题--解决问题的途径进行分析,大体内容如下:

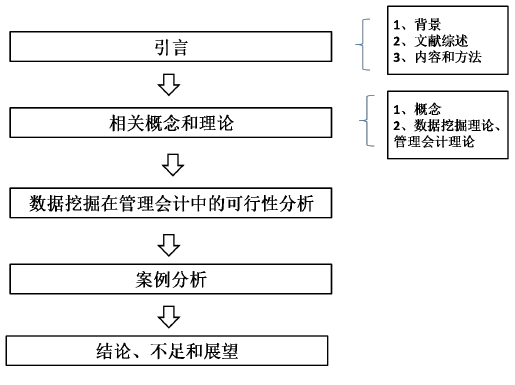

第一章为引言,主要介绍了本文的研究背景,进而说明本文的研究意义,并对相关文献做了简要的概述,进行研究现状总结,进而提出本文的研究内容、研究思路和研究框架。

第二章为相关概念界定及理论分析,主要包括大数据、数据挖掘的概念和管理会计的概念,理论分析包括数据挖掘所涉及的方法、现状、问题和未来发展情况,管理会计的概念、作用以及发展状况。

第三章为数据挖掘应用于管理会计的可行性分析,探讨了数据挖掘应用于管理会计时应注意的原则、技术和经济上可行性以、具体的表现形式和表现内容以及管理会计在应用数据挖掘时应该考虑的主要变化,如数据存储方式的变化等。

第四章为案例分析,结合中国建设银行北京分行某支行的案例进行综合分析,进一步对相关理论进行论证,并在此基础上提出了数据挖掘应用于管理会计的流程框架。

第五章为结论、不足和展望,对本文的观点进行了总结并提出了本文的不足之处,最后展望了未来的相关趋势。

最后的部分是参考文献和致谢。

1.3.2 研究方法

(1)理论研究方法:包括对文献的客观规范研究以及逻辑推理。通过对国内外专家大量相关理论文献的研究,并进行归纳总结分析,对文章中涉及的大数据、数据挖掘、管理会计以及数据挖掘的相关应用和所产生的影响有了结论。

(2)案例研究方法:应用典型的、有代表性的案例对文中涉及的观点进行论证。并指出相应的不足以及应改进的方面。

1.3.3 研究框架