可见,各方案中,最大后悔值分别为 280 万元、250 万元、180 万元、210 万元。最后再从各方案的最大后悔值中选择最小的方案作为最满意方案,方案三最大后悔值最小,因此,选择方案三。

(2)乐观的决策分析评价方法

乐观的决策分析评价方法主要是大中取大法,是在各种不确定决策方案中,选择最有利的市场需求情况下具有最大收益值的方案作为最满意方案的决策方法,它是决策者对前途非常乐观并充满信心的选择标准。如例 9 中,最大收益值为500 万元,故应选择方案一。

(3)折衷的决策分析评价方法

它要求决策者对未来情况应持一定的乐观态度,但又不能盲目乐观,而应采取一种现实主义的折衷标准。首先要求决策者根据实际情况和自己的时间经验确定一个乐观系数 α(0≤α≤1)。α 的数值大小根据不同决策对象和当时具体情况而定,也可能是经验数据。α的值越接近1,说明越乐观;越接近 0,说明越悲观。其次,计算每个备选方案的预期价值。预期价值 = 最高收益值 × α+ 最低收益值×(1- α)。最后从各个备选方案的预期价值中选择最大的作为最优方案。仍以例 9 资料为基础,加入学校对行情比较乐观,把 α值确定为0. 7,各方案的预期价值如下:方案一的预期价值 =500 × 0. 7 +( -100)× (1 - 0. 7)= 320(万元),方案二的预期价值 = 250 × 0. 7 + 180 × (1 - 0. 7)= 229(万元),方案三的预期价值 = 320 × 0. 7 + 0 × (1 - 0. 7)= 224(万元),方案四的预期价值 =370 × 0. 7 + (- 30)× (1- 0. 7)= 250( 万元),由此可见,方案一预期价值最大,应选择方案一。

9. 人事与薪酬决策方案分析评价

在遇到多目标决策问题时,目标规划方法是解决方法之一。其特点是引进正负偏差变量,正偏差变量 d+表示决策值超过目标值的部分,负偏差变量d-表示决策值未达到目标值的部分。因决策值不可能既超过目标值同时又未达到目标值,即恒有 d+× d-= 0.决策者在要求达到的多目标时,有主次之分,要求第一位达到的目标赋予优先因子 P1,次位的目标赋予优先因子 P2, . ,并规定Pk> >Pk + 1,k= 1,2,. . . ,k.表示 Pk比 Pk +有更大的优先权。建立目标规划的数学模型时,需要确定目标值、优先等级、权系数等,它们都具有一定的主观性和模糊性,可以用专家评定法给予量化。

例 10:某民办高校在考虑本校职工的调资方案时,要求人事部遵守以下规定:(1)月工资总额尽量不超过 300 万元;(2) 每级的人数尽量不超过定编人数;(3)中级、初级的升级人数尽可能达到现有人数的 20% ;(4)初级不足编制的人数可招聘新职工,高级职称的职工中有 10% 的人要退休。(5)高级职称每人每月工资 10000 元,现有100 人,编制人数120 人;中级职称每人每月工资7500 元,现有120人,编制人数 150 人;初级职称每人每月工资5000元,现有 150 人,编制人数150 人。试为该校拟定一个满足要求的调资方案。解:这是一个多目标决策问题,适于用目标规划模型求解,首先需要确定该问题的决策变量目标值、优先因子及权系数等。可确定各目标的优先因子为:P1:月工资总额不超过 300万元;P2:每级的人数不超过定编人数;P3:中级、初级的升级人数尽可能达到现有人数的 20% .设 x1、x2、x3分别表示提升到高级、中级和录用到初级的新职工人数。则高级职称调整后人数:100 - 100 ×10% + x1= 90 + x1,中级职称调整后人数:120 - x1+x2,初级职称调整后人数:150 - 、x2+ x3.再确定目标约束:目标 (1):月工资总额不超过300 万元:10000 × (90 + x1) +7500 × (120 - x1+ x2) +5000 ×(150 - 、x2+ x3) +d-1- d+1= 3000000 且正偏差变量d+1要尽可能小。目标(2):要求每级的人数不超过定编规划的人数,即:对高级有:90 + x1+ d+2- d-2=120,且正偏差量d+2要尽可能小;对中级有:120 - x1+ x2+ d-3- d+3= 150,且正偏差量要尽可能小;对初级有: 150 -、x2+ x3+ d-4- d+4= 150,且正偏差量d+4要尽可能小。目标(3):中级、初级的升级人数尽可能达到现有人数的 20% ,则:x1+ d-5- d+5= 120 ×20% ,且负偏差变量d-5要尽可能小;x2+ d-6- d+6=150 × 20% ,且负偏差变量要尽可能小。由此可得该问题的目标规划模型为:minz = p1d+1+ p2(d+2+ d+3+d+4) +p2(d-5+ d-6)

求解该模型,可得 x1= 24,x2= 52,x3= 52.

(三)长期投资决策方案的分析评价

长期投资属于资本支出,是适应今后经营的长远需要,例如校舍的新建、扩建、改建,设备的购置、更新,都属于资本支出。长期投资决策属于战略性决策,是学校具有长远意义的决策。现金流量与货币时间价值是长期投资决策方案分析评价的基础。评价指标可分为静态指标和动态指标两大类。静态指标包括投资利润率、投资回收期(静态) 等,动态指标包括投资回收期(动态)、净现值、净现值率、内部收益率、外部收益率等。

对独立的常规方案,常用的评价指标是净现值和内部收益率。常规方案是在建设和经营年限内各年的净现金流量在开始年份出现负值、以后各年出现正值,正、负符号只改变一次的投资方案。一个独立方案的净现值或内部收益率如果为正值,说明该方案可实现的投资收益率大于所用的折现率(要求达到的最低收益率),经济上可行,反之为不可行。考虑独立常规方案的取舍,用净现值和内部收益率进行评价,不会出现相互矛盾的结论。对独立非常规方案,迪卡尔符号律决定了其可能会有多个内部收益率,为克服这一缺陷,需计算外部收益率或外现再投资收益率。

1. 固定资产更新、租赁或购买决策的经济分析

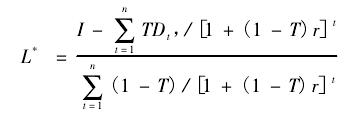

固定资产更新决策,是在固定资产形成以后,经济合理地使用它们,在继续使用与更新重置之间作正确的判断和选择。要着重注意的是,无论现有固定资产还是可能取代它的新固定资产,都要着重考察其未来的有关数据,过去发生的沉落成本可不予考虑。现有固定资产的价值应以其现实价值而不是按原始成本进行计量。固定资产租赁或购买决策,要借助于两者的现金流动模式,进行相应的对比分析。设某民办高校办学条件较为简陋,需要向同城某工厂租用其闲置的一套大型设备供学生使用,租赁期与设备的寿命相同,租赁期为 n年,期末无残值;t年支付的租金额为 Lt,使用这项设备还可加工某种产品 t 年可取得销售收入 St,相应的生产成本为 Ct,约定学校不负担折旧费,由于该校是营利性民办高校,企业所得税税率为 T.设购价为 I 元,t年的折旧额为 Dt,设年租金额可允许的最大值以年金形式表现为 L* ,经系列化简得出如下公式:

例 11:设某民办高校需要向同城某工厂租用其闲置的一套大型设备,如自行购买,其购价为 100 万元,可用 10 年,无残值,用直线法计提折旧;利率9% ,企业所得税税率为25% .如租赁,每年需支付租金 16 万 元。据 此 可 知,其 税 后 利 率 为: (1 -25% )× 9% = 6. 75% ,查年金现值表,用内插法计算得:(P/A,6. 75% ,10)= 7. 1077,则可得到年租金额可容许的最大值是:L=【100 - (0. 25 × 10 × 7.1077)】÷ (1 - 0. 25)× 7. 1077 = 15. 43( 万元),小于每年需支付的租金,说明不宜租用,应选择购买。

2. 多个可选投资方案的决策分析

在可以实施多个投资方案的情况下,在一定期间内如资金总量不足,对各投资方案就有一个何者优先安排、何者后续安排的抉择问题,以期通过资金总量的合理分配,实现在不突破有限资金限额的条件下,使总经济效益最大。

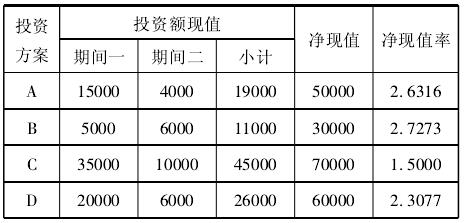

例 12:某营利性民办教育集团有在A、B、C、D四个城市投资设立不同层次民办学校的方案,它们在期间一和期间二的投资额(现值) 资金总量的限额是期间一≤40000 万元,期间二≤16000 万元,可实现的净现值、净现值率如下表(单位:万元):

本例可采用“0 或 1 法”分配,即以一个投资方案为单位,安排上马的记作 1,不安排上马的,记作0,只能再这两种可能性中选择。要求的选择结果,既不会突破一定期间内资金总量的限制,又能使可实现的净现值的总和尽可能达到最大值。本例中,共有 15 种组合的可能,即24 - 1 种,将各组合列表可得,方案 A、B、D 的组合,是最佳组合。也可用线性规划方法求最优组合,但需要舍去非整数部分,结果与“0 或 1 法”相同。

三、决策的道德评价

决策涉及的道德问题主要围绕决策实施的途径以及为了实现短期利益而可能要牺牲的长期目标。决策注重直接利益或有限的目标,容易忽视长期利益。民办高校的决策者必须时刻维持道德的框架。涉及民办高校的决策道德问题主要涉及成本控制。尽管部分民办高校具有营利性,但只顾及短期利润很可能会阻碍实现长期目标。如果无限制压缩教学成本,势必影响学生培养质量,影响学校声誉,进而影响招生,最终会损害长期办学目标的实现。决策的道德评价以教育部高校教学水平评估指标体系中的合格水平为基本标准,如教学经费投入指标等。低于评估标准,则存在道德风险,最终会损害学校的长远利益。

参考文献

[1]余绪缨,汪一凡,毛付根,胡玉明。 管理会计学[J]. 北京: 中国人民大学出版社,2003.

[2]马超群,兰秋军,周忠宝。 运筹学[M]. 湖南: 湖南大学出版社,2010.

[3]乔春华。 管理会计在高校中应用若干问题探讨[J]. 江苏教育财会,2014,(4)。