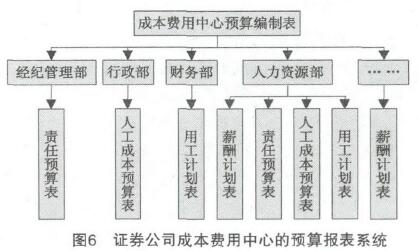

三是成本费用中心。证券公司还有一些部门不能直接产生经济收入,但是却会消耗一定的资源,这种中心定义为成本费用中心。所以,编制预算报表的时候,只需要考虑这些主体可能发生的成本与费用,具体的预算报表系统见图6.

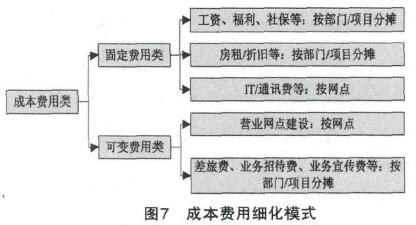

(3)完善成本费用核算流程。作为预算管理的重要基础,核算一直都是证券公司的重要财务管理工作之一。借助成本费用核算不但能够提升公司整体的成本核算覆盖率,还能将相应的预算执行责任落实到各预算责任主体。建议证券公司采取如图7所示的成本费用细化模式。

(4)构建项目预算编制系统。不同于一般企业,证券公司的业务往往都是以项目形式进行的,因此,编制项目预算也就成了证券公司全面预算编制过程中的重要环节。建议证券公司在编制项目预算的时候,应注意以下两点:一是做好项目的财务管控工作。首先,证券公司应让财务部参与到项目立项论证与审批的过程中,从而充分发挥财务部对项目各项财务指标的预测与分析作用,为公司决策层制定决策提供有力的数据支撑,从源头上把好关,避免盲目开展一些不具经济性或者发展潜力的项目。其次,要将项目预算报表及时提交至财务部,从项目立项开始编制的预算就需要全部提交至财务部,以保证财务部能够实时更新项目的各项预算指标。最后,财务部要做好项目控制工作,应实时监控项目的投入与收益情况,并结合预算方案做好相应的成本控制工作,从而保证项目能够获得预期经济收益。二是建立项目预算报表体系。证券公司应建立项目预算报表体系,除了具体的预算表之外,还要包括成本费用表、收益表、损益表等。借助报表体系,公司能够全面了解项目的收益率,从而分析该项目的经济性。

(四)建立完善的全面预算执行监管机制

(1)明确预算调整审批流程。一是建立预算调整申请表格。证券公司由于其业务的特殊性,对外部市场环境的变化非常敏感,有时甚至可能因为市场因素的变动导致部分业务无法继续开展下去。这时如果还是盲目执行原有的预算方案,不但无法实现公司的运营目标,还有可能令经营状况雪上加霜。可是,当前我国证券公司在确定了预算目标之后,就将目标细化分解并匆忙落实下去,至于预算执行状况怎样以及执行过程中出现了何种程度的偏差都很少关注,导致很多时候预算已经与公司运营完全脱节了,但是却仍然继续沿用着原有的预算方案,无疑令其沦为了一纸空文。因此,当外部市场环境或者证券公司内部发生了重大变化的时候,必须考虑调整预算。二是预算调整流程。虽然为了应对环境的变化,需要调整证券公司的预算,但是这种调整并不是随意进行的,也要按照一定的流程进行。结合证券公司的运营实际,可以每个季度由不同预算责任主体提出调整预算的申请,之后逐级上报;预算管委会审核通过之后,再提交至董事会决议,如果获得批准则可以立刻落实新的预算方案,这样不但能保证预算对公司运营的指导作用得到充分发挥,还能为后续的绩效考评做好铺垫。实际工作中,证券公司需要深入分析并论证各预算责任主体提出的预算调整申请,如非必要尽量不要批准调整申请,因为这样有可能会降低公司预算方案的权威性,还有可能推动预算责任主体为了实现自身利益最大化而申请原本不需要的预算调整,从而严重影响公司预算管理的有效性,令预算管理沦为预算责任主体的提款机。

(2)建立完善的预算管理授权机制。证券公司还应建立完善的预算管理授权机制,从而实现对预算执行的有效管控。比如:对那些会产生支出的业务活动,都要审核其是否符合部门预算要求;做好预算差异管理,并及时分析存在预算差异的原因,针对原因进行预算执行整改,如果整改之后收到了理想收效,则将其作为下一年度预算编制的参考;同一支出申请,必须得到两个或者以上主管领导的审批才可以拨付资金,从而提升被授权者之间的监督力度。另外,证券公司还要协调好不同部门之间支出的平衡关系,从而避免出现公司内部的费用申请攀比等不良现象。需要注意的是,对不同管理岗位的授权要做好权力制衡,这样不但能够保证权限落实的有效性,还能形成有效的内部监督机制,从而保证各项预算管理权限得到适当应用。最后,证券公司还需要建立预算管理预警机制。

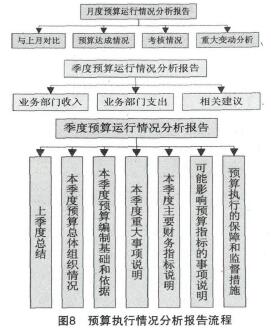

(3)科学分析预算执行情况。证券公司需要在预算年度结束之后,科学分析预算执行情况,并将分析结果汇总后提交至董事会,并以此为依据对公司的预算执行收效进行考评。按照公司内部组织结构的设置,证券公司可以构建如图8的预算执行情况分析报告流程。另外,证券公司应重视对分支机构预算执行情况的分析工作,从而在整体上掌握公司预算的实际执行收效与存在的问题。

(五)建立完善的全面预算管理考评机制

(1)考评预算目标的实现情况。证券公司应结合自身的运营实际,考评预算目标的实现情况。实际工作中,证券公司必须做好各预算责任中心的实际经济数据统计工作,并以这些数据为基础考评责任主体的预算目标实现情况。另外,将考评结果作为绩效考评的一部分,与各预算责任主体的经济利益挂钩,这样能有效提升责任主体执行预算的主动性与积极性。

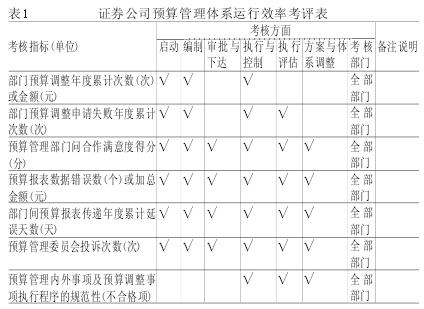

(2)考评预算管理体系的运作效率。证券公司除了考评预算目标之外,还要做好对预算管理体系运作效率的考评工作。实际工作中,证券公司应做好对整个预算管理体系各组成部分的运作效率考评工作,从预算编制开始到预算考评以及执行过程改进为止,整个过程中的所有环节都是考评对象。具体的考评项目如表1所示。

参考文献:

[1]许蔚君:《基于战略导向的企业全面预算管理体系构建---来自广东省电信公司的实例检验》,《财会通讯》2012年第27期。

[2]胡如月:《关于全面预算管理与企业战略关系的探讨》,《技术与市场》2009年第9期。

[3]曾维林、谢爱萍:《战略导向下企业预算管理体系的构建及其应用》,《中国管理信息化》2008年第2期。

[4]张素会:《论全面预算管理在我国企业中的运用》,《经济论坛》2011年第12期。

[5]翟晓东:《浅析企业全面预算管理》,《当代经济》2011年第13期。