三、管理会计信息化影响因素分析

(一)分析框架

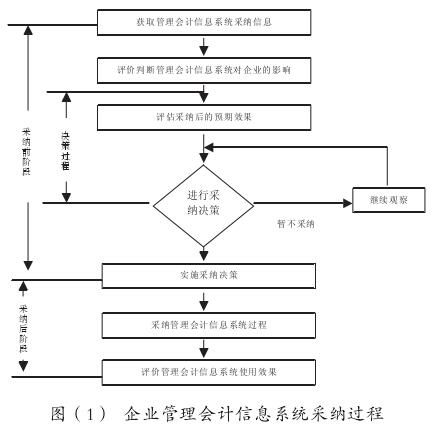

企业管理会计信息化的过程实质就是管理会计信息系统的建设过程,管理会计信息系统的建设具有一定的发展规律,但对企业个体而言,不能生搬硬套。企业在财务共享服务中心基础上进行管理会计信息系统建设,应该统筹考虑双方特点,有针对地采取相应措施开展管理会计信息化建设,有效采纳管理会计信息系统。管理会计信息系统采纳的过程包括采纳前和采纳后两个阶段,如图(1)所示。

管理会计信息系统采纳的影响因素主要指采纳前的决策影响因素和采纳后使用过程中这些因素影响作用所发生的变化。如果以管理会计信息系统开发和实施决策为分界点,将采纳活动分为采纳前的决策活动和采纳后的调适与接受活动。采纳前阶段的技术采用结果势必会对企业原有技术、组织和环境造成不同程度的影响,进而可能会影响到采纳后阶段的调适与接受活动。将影响管理会计信息系统采纳的因素从技术、组织和环境 3 个方面总结如下,理清这些影响因素,并树立正确的观念、采取积极的应对策略,对于管理会计信息系统的有效采纳和高效发挥作用意义重大。

(二)技术特性因素

1. 技术的相对优势。技术的相对优势,即接受者对于技术主观感觉到的优势,而不是技术实际的客观优势。研究表明企业家越能体会到管理会计信息技术的相对优势,就越会倾向于采纳新的信息技术,其实施情况也越乐观。

2. 技术的兼容性。技术的兼容性,是指管理会计信息系统与现有的社会系统价值观、以往的各种实践经验以及与采纳者需求相一致的程度。技术的兼容性与管理会计信息系统采纳意愿呈正相关关系。考虑这一因素可以在很大程度上防止旧系统向新系统过渡时产生的混乱。因此,技术的兼容性越好,企业越愿意参与,管理会计信息系统使用效果也会相对更好。

除上述因素外,技术的可观察性、复杂性、技术的可试验性也常被认为是影响管理会计信息系统采纳决策的重要因素。

(三)组织特性因素

1. 组织的高层支持。由于高层掌握着企业的最高决策权,因此,高层的意向决定着企业发展方向。一方面,高层的支持程度会直接影响管理会计信息系统建设中的有关决策的过程甚至会影响其结果 ;另一方面,高层的言行将会影响到企业职工对系统的认识、理解与关注程度,在很大程度上会造成企业整体的管理会计信息系统的偏好 ;更重要的是,高层的最高决策权将影响着管理会计信息系统建设的有关资金划拨、人员调配等方面。

2. 组织的正规化程度。组织的正规化程度,即企业对制度等的执行度。一般情况下,组织的正规化程度越高,对制度等的执行度越高,企业越能够准确地分析和把握企业的资源状况,从而制定出符合企业实际的发展规划与战略决策,为实施新技术、采纳新系统提供有力的保证。

3. 组织的资源富余量。组织的资源富余量可用来测量组织是否具有足够的资源来承担对管理会计信息系统的采纳。这里所说的资源,既包括人力资源、财力资源,也包括技术资源。资源富余程度主要强调组织对采纳管理会计信息系统所需资源的准备能力。

除上述因素外,组织的集权化、组织的知识存量和组织的规模也常被认为是影响管理会计信息系统采纳决策的重要因素。

(四)环境特性因素

1. 环境的竞争压力。来自现有及潜在竞争对手的压力、供应链上下游企业信息技术创新的压力以及外部环境、商业模式发生变化带来的竞争压力等都是企业所能感知到的竞争压力。企业所能感知到的竞争压力越大,为了不被竞争淘汰或是获取和维护已有的竞争优势,则企业越可能采纳创新技术。

2. 环境的强制压力。强制压力是指拥有特定权力或资源的组织(如政府、行业协会、强势伙伴等),凭借其优势地位强制企业服从而给企业带来的压力。如政府通过颁布政策强制企业执行,行业协会通过行业内部规范及活动进行协商,强势伙伴通过奖励和惩罚(如配额、服务)等促使实施某项活动。