(二)业绩评价

所有经营活动都是为了产生特定的经济后果,因此企业经营过程中的优势与问题都能反映到业绩中,业绩评价结果能够对此进行及时反馈,对于企业及时调整策略、适应外部环境具有重要作用。

我国的经济环境具有很强的自身特点,因此与国外上市公司不同,在评价公司业绩时应将我国证券市场层面的实际情况,以及我国上市公司层面自身的经营特点等纳入考虑范围,才能更加公正地作出评判。王俊飚、池国华和张硕(2008)就在此基础上构建了以多元指标为基本思路,以经济收益指标为核心、会计收益指标为基础、现金流量指标为补充的适合我国上市公司经营业绩评价的指标体系,并采用主观德尔菲法给出了相应指标权重。

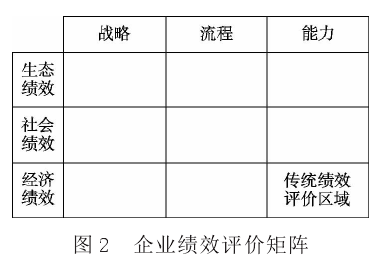

而在利益关系逐渐多元化发展的外部环境下,企业如何满足利益相关者的需求并获得其支持这一问题给予了温素彬和黄浩岚(2009)新的研究思路。他们认为,相对于绩效评价的股东价值取向,利益相关者价值取向占据主导地位是不可逆转的发展趋势。在研究中,他们将绩效三棱镜运用到企业评价中,从利益相关者需求、利益相关者贡献、战略、流程、能力五个方面对公司进行评价,得到了更科学的评价结果。从可持续发展战略的视角出发,温素彬(2010)提出的企业三重绩效共生模式和三重绩效的矩阵式评价指标体系就更加具有全面、科学和决策相关性。他将企业绩效划分为经济绩效、生态绩效和社会绩效,这三者的“互惠共生”又依赖于企业正确的战略、科学的流程和有效的能力,将这6个方面结合起来就构成了具有9个单元的三重绩效矩阵(如图2),从而克服传统绩效评价的片面结果。作者还进一步以变权理论为基础,构建了企业三重绩效的层次变权综合评价模型。

关于管理会计实践中企业绩效管理最常用的工具之一平衡计分卡,刘俊勇、孟焰和卢闯(2011)通过实验研究方法进行的研究发现,实验参与者较为依赖共性指标;但相对而言,有战略信息的实验参与者则更依赖于个性指标。说明共性指标仍是企业业绩评价的核心指标,但在企业战略与评价指标相联系的情况下,个性指标则更受青睐。基于战略联盟背景,支晓强和戴璐(2012)进一步对平衡计分卡进行了改进,将战略联盟绩效评价纳入平衡计分卡的框架之中,同时进一步探讨了组织间合作与企业内业绩维度的关系,从而一体化企业内、外部业绩评价,使之能够更好地适应不同的情景变量。

随着我国市场经济体制的完善和国有企业改革的推进,我国国有企业所面临的内外部环境发生了巨大变化,相应地,企业绩效管理模式也需进行一定改变。刘运国和陈国菲(2007)对当时国企绩效管理系统存在的问题进行了分析,并针对其不足,重新构建了基于BSC与EVA相结合的绩效评价指标体系,并对比了新旧指标体系的考核结果,发现新体系的确改进了国企的绩效评价,更好地适应了变化的内外部环境。卢闯等人(2010)则对国资委全面启动的导入EVA考核中央企业这种制度变革进行了关注,并就导入EVA考核中央企业的公平性进行了探讨,发现EVA排名受到中央企业高管人员政治关联的显着影响,但程度小于传统财务指标(ROE和利润总额)考核的经营业绩,因此得出结论:在中国制度背景下EVA考核更加公平。紧接着,池国华等人(2013)再次讨论了促进企业由利润管理转向价值管理的EVA考核是否真的能提升企业价值。通过来自上市公司的经验证据证实了确实如此,主要是通过抑制过度投资来实现的。

在非财务绩效考核方面,总体上我国企业存在下述两个问题(张川、杨玉龙和高苗苗,2012):(1)非财务绩效考核实施后,由于未妥善考虑员工的心理反应、激励不足或评价不公,导致优秀员工受到孤立甚至流失;(2)考核对象视非财务绩效考核为唯一的奖惩依据,浪费大量时间和精力游说考核人员并向其施加压力,致使企业内部资源的浪费以及考核人员沉重的负担,造成企业价值的损害。加之绩效指标选择、质量和权重等问题给非财务绩效考核研究也造成很大挑战。作者对此提出要系统性地解决挑战、构建延展性良好的研究框架、加强案例研究和实地研究等应对方法。研究文献在对业绩评价工具的研究中更多地纳入了宏观及微观环境变量,聚焦于不同情景下业绩评价方法的选择。在此之下又分为评价指标体系的构建和平衡计分卡的优化与研究,均立足于真实地反映业绩,又各有侧重和创新。

(三)预算

预算作为管理会计的核心之一,在企业中持续不断地发挥着独特的功能。崔学刚、谢志华和刘辉(2011)将预算功能提炼为业务规划、业绩评价、目标沟通、战略形成四项,并对这四项功能彰显程度的环境决定因素进行了探究,发现预算环境对于预算功能彰显存在重要影响,同时各项预算功能都伴随着相应的预算特征,对组织绩效产生的影响不同。与之角度不同的是毛洪涛等人(2013),他们在2013年从预算报告决策价值角度对预算进行了分析研究。通过问卷调查获得的第一手数据,采用因子分析等统计方法,发现预算报告编制较高的参与度以及适时的调整可以有效地改善预算报告的决策价值,且在发生调整时引入参与这一因素可以进一步提高预算报告的决策价值,证明了灵活性和适应性的重要。吉利(2014)等人着眼于工程项目成本及预算,运用扎根理论分析方法,研究了我国工程项目造价及成本预算机制,探讨和检验了地方政府干预对工程项目间接成本的影响。研究表明,体现工程项目实体性消耗的直接成本构成对工程项目间接成本的预算约束,但超预算间接成本仍然存在,且受到地方政府干预及项目性质的影响。这部分研究准确概括了预算的功能,探究了预算报告的决策价值以及成本预算中存在的问题。

(四)价值链

价值链管理通过调整组织到高效的战略位置,以充分利用和创造竞争优势的理念在企业中深受重视。在价值链会计视野下,节点企业之间的信任对于各企业选择相应机制是非常关键的,不同信任程度下企业需要采取不同的治理机制。穆林娟和崔学刚(2011)从这一角度研究了信任与激励两种价值链成本治理机制,发现高度信任与基于价值链利益的激励机制均可以有效缓解或防范合作问题、协调问题和侵占问题,对价值链成本治理具有明显积极效果。当价值链节点企业间缺乏信任的时候,激励机制会失效;两种机制之间具有显着的互补关系。基于这一研究结果,各企业需要分析其所处价值链中的信任关系,以便采取合适的激励机制来达到成本治理的目的。这一研究将人与人之间的心理因素纳入成本控制问题中,突破了传统研究方向,实现了管理会计与人类心理学等其他学科的融合与发展。

(五)环境管理会计

随着生产发展过程中导致的环境污染问题逐步引起人们重视、人们环境保护意识的加强以及要求建立环境财政的呼声日益高涨,“环境”一词渗入到社会的方方面面。环境保护支出的绩效评价问题引起了社会各界的普遍关注,学者们开始对其单独进行绩效评价研究。房巧玲等(2010)在关于环境保护支出绩效评价体系构建的文章中将环境保护支出区分为环保部门财政支出和环保项目财政支出两类,关于前者的绩效评价围绕经济性、合规性、资金配置效率和资金使用效率四个方面展开,后者的绩效评价围绕合规性、环保效果和资金使用效率三个方面进行,将指标体系框架的统一性和具体指标形式的灵活性有机地结合起来。这既是对环境话题在管理会计中的研究,又是对环保部门绩效评价的创新。