经历过A股市场周期轮回的投资者对其波动依然心有余悸,而近期债券市场的估值风暴似乎使投资变得更加困难,这一切其实都源于中小投资者对于不确定性认识的缺乏。从投资的角度而言,不确定性就是投资者对于未来的投资收益和损失的分布范围与状态不能确知。而投资最为重要的就是从不确定性中寻找确定性,也就是要取得投资的绝对收益。

目前,构建绝对收益的方法主要是通过量化对冲策略,同时操作不同的市场与产品,剥离系统性风险,赚取波动差额。但是从严格意义上讲,对冲产品的风险剥离能力依然有限,绝对收益也只能产生在固定收益产品领域,也就是国债和银行存款。由于国家信用和银行信用背书,可以说这些产品稳赚不赔。从产品角度考虑,目前市场上大概只有4种类货币产品--货币型基金、短期理财债基、分级债基A份额、银行短期理财产品(除信托类)可以为投资者带来绝对收益。

一、类货币产品:绝对收益的摇篮

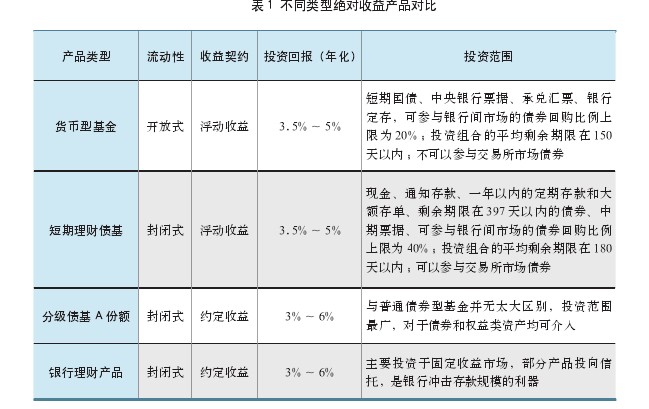

之所以说货币型基金、短期理财债基、分级债基A份额和银行短期理财产品等类货币产品可以为投资者带来绝对收益主要是基于两点原因:首先,从收益角度来看,这几种产品均保持年度正收益,且绝大多数产品年化收益率均超过一年期定期存款水平(见表1),满足了投资者从不确定性中寻找确定性这一核心要求;其次,从资产投向来看,银行存款以及优质债券是其资产的主要方向,这也是目前基础市场中少数能够提供信用背书的市场。【表1】

尽管上述几类产品有很多相似之处,但在契约细节上仍存在一定的区别。首先,从流动性角度来看,货币型基金作为开放式产品,流动性最佳,而其他3种产品均为封闭式产品,作为现金管理工具流动性较差。银行理财产品以及分级债基A份额的运作期主要集中在3~6个月,产品流动性不如短期理财债基,在产品到期之后还存在产品转换时滞,收益存在空档期。其次,从投资范围来看,短期理财债基可投资于信用等级在A+级及以上的企业债券,投资范围更广,且参与回购的上限是40%,高于货币型基金20%的上限比例,但是低等级债券面临的信用风险较高,因此短期理财债基收益的潜在波动性要大于货币产品;而分级债基A份额与银行理财产品则由于存在约定收益率,整体收益较为稳定。

整体来看,这4种类货币产品可以为投资者提供高于定期存款的绝对回报,并且收益水平之间的绝对差异没有显着的规律性,投资者可以自行选择。除了分级债基A份额与银行理财产品是因为契约原因可以提供绝对收益外,其余两种产品的绝对收益主要来源于集中利用资金的存款优势。

二、协议存款:货币类产品收益利器

从货币类产品的投资操作情况来看,货币型基金与短期理财债基收益的主要贡献来源是银行协议存款,而决定存款利率水平的因素主要是期限以及产品规模。

首先,大部分货币型基金配置的主要资产是与银行签订的协议存款,短期理财债基与货币型基金操作基本相同,协议存款期限长短不一,利率水平一般高于同期限的Shi-bor(上海银行间拆放利率)水平,一般情况下,较长期限的协议存款利率相对较高。2011年10月,证监会发文明确货币型基金投资“协议存款”将不再受制于“投资定期存款的比例不得超过基金净值的30%”这一上限规定,货币型基金对协议存款的配置比例发生了较大的变化。近期,有些投资于城市商业银行的一个月协议存款利率可高达7%.

其次,较大规模的基金产品更倾向于配置协议存款获取高利率回报。除了存款期限外,利率水平还与基金公司的议价能力密切相关,这种议价能力是由基金规模来决定的,规模越大,其协议利率水平也就越高,对收益的贡献也就越大。当然,无论是配置协议存款还是债券资产,利率变动都直接决定了绝对收益型产品的业绩水平。一般来讲,宽松型的货币政策不利于该类产品收益的获取,廉价资金的易得性将削弱其获利能力,在偏紧的货币政策环境下,绝对收益型产品才会受到市场追捧。因此,投资者在选择此类产品时首先要判断当下以及未来的货币环境,而较为乐观的是未来一段时间资金价格将逐步提升,绝对收益产品潜在业绩回报也将随之走高,这也是我们目前建议投资者关注此类产品的原因。

三、高利率时代绝对收益产品优势逐步显现

1.无风险利率上行助推绝对收益产品收益提高

2013年二季度以来,人民银行执行紧平衡的货币政策,资金价格逐步走高,无风险利率提升。虽然经济增速和CPI水平比过去低,但目前FR007(银行同业间七天回购定盘利率)的水平已达到14年来(2000年以来)的高位。2013年11月,除了国债,其他各类产品的利率几乎都趋近有数据以来的历史最高位,其中,10年期国开债利率甚至达到国开行2012年年报给出的全部生息资产收益率5.64%;国债利率也达到了7年来的高位水平。

受益于货币政策的收紧,无风险收益提升,直接推动绝对收益类产品收益率的大幅攀升。一方面部分分级债基A份额的约定收益在封闭期结束后向上移动;另一方面,少数货币型基金七日年化收益率频繁超过10%,而银行发行的理财产品预期年化收益率也冲高到7%附近。

2.利率市场化或将推动货币产品大发展

货币型基金的出现源自美国利率市场的松动。1970年,美国国会取消了关于10万美元以上存款利率最高限制的规定,造成对存款小户的利率歧视,于是货币市场基金应运而生,小户资金被集中起来以大户的姿态出现在金融市场上。货币型基金规模的不断壮大,对银行储蓄形成大量分流,6年后美国实现了利率市场化。

如何形成由市场供求决定存贷款利率的市场利率体系,推进利率市场化进程,一直以来都是我国金融界关心的焦点问题。2013年12月12日,国开行、工商银行、农业银行、中国银行、建设银行五家银行发行首批同业存单,总额为190亿元。这意味着先前最多能在人民银行确定的存款基准利率基础上上浮10%的存款利率开始松动。

从结果导向来看,利率市场化的直接效应就是存款利率的差异将逐步增加,货币产品在银行间市场的议价能力增强,更容易获取协议存款的绝对回报。

尽管短期内我国货币产品的发展与利率市场化的发展不一定简单复制美国市场的发展路径,但是在利率市场化背景下,其前景相对乐观,越来越多的投资者将会意识到这类产品的优势。

四、产品触网:衍生功能增强扩大其受众面

利率走高推升货币类产品的收益率,互联网时代的快速发展使得传统基金行业出现了较大的变化,各种创新型产品层出不穷,产品触网让更多的投资者了解到绝对收益产品,而各种衍生功能的增强更让这类产品的受众越来越广。

1.T+0

所谓T+0模式,简单讲就是可以实现当日赎回、当日到账,相比以前货币型基金当日赎回、T+2到账的模式有了革命性的改进。

货币型基金目前主要有三种模式:一是网站直销型,如汇添富、国泰以及南方基金公司的货币型基金;二是第三方平台型,即利用第三方支付平台实现实时赎回的产品,如天弘基金与支付宝合作的余额宝以及华夏基金与华夏银行开发的活期通;三是场内交易型,包括华宝添益、银华日利等货币型基金。

2.支付功能

支付功能的创新也是货币型基金的一大亮点。货币型基金之所以发展迅猛,就是因为其高流动性和可支付性使得人们的生活更为便捷。如华安基金推出货币型基金份额的“电子支付”业务,投资者在部分电子商务网站购物后,可直接使用其持有的华安现金富利货币型基金支付相关消费款项;广发基金“钱袋子”也在新近推出的货币型基金中加入了车贷、房贷还款业务。另外,汇添富、工银瑞信基金已经先后推出了与信用卡还款挂钩的货币型基金卡,也是对货币型基金“活用”的一种尝试。

当然,除了货币型基金领域的创新外,短期理财基金、分级产品以及银行理财基金也在各种互联网平台进行发售,部分银行甚至自己搭建平台来销售理财产品。在互联网时代,投资者与产品实现了零距离接触,绝对收益产品衍生功能的增强将越来越有利于投资者更好地打理资产。

五、利用资金规律巧理财,最大程度实现确定性投资

总的来说,在短期股市承压、债市估值调整以及货币政策偏紧的背景下,绝对收益类产品投资价值凸显,对于普通投资者而言,该类产品是在不确定中实现确定性收益的最佳途径,而互联网更赋予其多样化的功能,希望越来越多的投资者能够认识到这一点,将其纳入投资组合之中。

投资者选择绝对收益类产品可以遵循以下几个原则:

首先,把握资金规律,通过观察利率的变化来动态选择投资时机。这是因为货币型基金、短期理财债基对利率高度敏感,一般而言,月底、半年期、年底都是资金需求紧张的时期,也是这类基金投资收益最高的时期。其次,协议存款是这类产品的主要投资对象,因此渠道具有优势、固定收益类产品投资和溢价能力较强的基金公司的货币型基金与短期理财产品是投资的首选。再次,注重期限搭配,提高短期理财效率,战胜活期存款。随着短期理财基金期限品种的丰富,根据期限结构选择投资周期可以在最大程度上提高投资效率,如针对月度、季度的短期理财基金可以满足短期资金投资需求。