一、引言

近年来,随着我国军工企业军民融合、整体改制上市及股份制改造的不断推进, 我国证券市场上形成了一批军工上市公司,他们的股权结构状况不尽相同,企业股权结构与经营绩效的关系也就很值得探究。目前,在我国证券市场中,整体上市的军工企业仍居少数,但整体上市模式仍是关注的焦点,在部分程度上整体上市也代表着军工企业股份制改造的方向。探究整体上市对于军工企业经营绩效的影响,对于军工企业的股份制改造有着重要的参考价值,对于我国资本市场的发展也具有重要的理论和现实意义。 本文基于我国证券市场军工企业近五年的面板数据,分析军工企业整体上市与企业盈利能力变化间的关系,以探索军工企业股权结构和经营绩效间的关系。

整体上市指我国分拆上市的公司通过再融资等方式将控股股东主要资产和业务全部上市的行为。我国企业整体上市有四种模式:增发反向收购、换股 IPO、换股吸收合并、自有资金反向收购。在这四种模式中,主要的模式是增发反向收购。增发反向收购模式指的是,上市公司通过向控股股东增发股票,并通过反向收购控股股东的全部主业资产, 来实现控股股东主业整体上市;换股 IPO 模式是指控股股东与所属上市公司的流通股股东以一定比例换股,吸收合并所属上市公司;换股吸收合并模式是指将同一实际控制人的各上市公司通过换股方式进行吸收合并,完成公司的整体上市;自有资金反向收购控股股东模式是指通过上市公司直接用自有资金购买控股股东的资产、进行资产重组活动来实现控股股东整体上市。

二、理论分析和研究假设

相关的企业制度理论认为,产权制度和股权结构是公司治理结构模式的基础,股权结构决定了股东结构,进而决定了企业内部监控机制的构成和运作, 其效率就体现在了企业的经营绩效上。 所以,股权结构和企业的经营绩效在理论上存在着一定的关联。

在以往的研究中,涉及到上市公司的股权结构与经营绩效关系的文献较多,但其中专门针对军工企业的却不多。 得出的结论也不尽相同,有的学者认为军工上市公司的股权结构各变量与经营绩效之间呈现正相关关系,有的学者认为呈现负相关关系,有的认为相关关系不显著。 本文参照多数学者的研究结论,提出原假设 H0:军工企业整体上市与否没有对企业的盈利能力产生显著影响。

三、研究设计

大量的基于相关理论和实际数据的分析研究表明,企业的股权结构和经营绩效间存在着一定的联系。但是这样的联系在不同的企业、不同的行业、不同的时期、不同的经营环境下表现又有所区别。 企业的经营绩效可以通过财务指标反映出来,这些财务指标多种多样,通常分为盈利能力指标、成长能力指标、营运能力指标、偿债能力指标及其他指标。 其中盈利能力指标对于反映企业的经营绩效最具有代表性。 在所有的盈利能力指标中,大多数学者经常用来研究分析企业经营业绩的是净资产收益率、总资产收益率、毛利率、每股未分配利润和主营业务利润率,而其中最能反映企业盈利能力状况的指标就是净资产收益率。

本文选取了在我国证券市场上市的军工企业 2009~2013 年历年年末的净资产收益率数据, 剔除 ST 类、H 股、 题材重组股票, 及缺少财务数据的企业, 共得到了 81 家军工行业企业的数据,其中整体上市的军工企业共 8 家。全部数据来源于新浪财经;用 SPSS19 对数据进行方差分析,其中整体上市的企业赋值 1,未整体上市的赋值 0。

四、实证分析

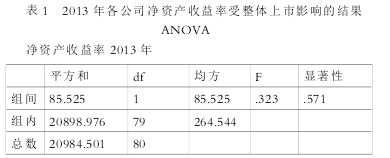

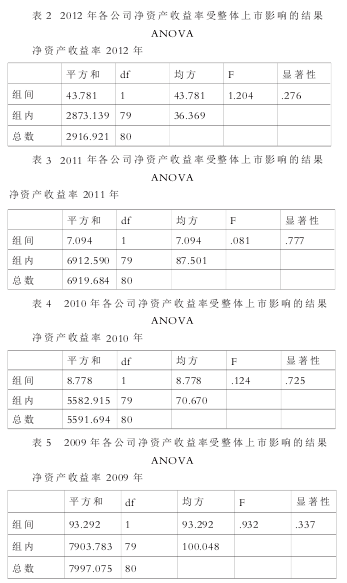

以我国军工行业 81 家上市公司近 5 年的数据分别代入SPSS19 进行单因素方差分析, 得到的结果如以下表 1 至表 5 所示:

从表 1 至表 5 的分析结果可以看出,以军工企业整体上市与否作为控制变量, 以每年年末的净资产收益率作为观测变量,最近 5 年来,每年的数据都显示,组间离差平方所占比例都很小,F值最大的一年也才仅有 1.204,接近于 1 而没有显著大于 1,没有达到两位数。说明净资产收益率的变动不是主要由军工企业整体上市与否引起的, 不可以主要由军工企业整体上市与否来解释,军工企业整体上市与否没有给资产收益率带来显著影响,资产收益率的变动是由其它一些因素引起的。

计算时给定的显著性水平 α 是 0.05,而表 2 至表 6 中,每年的显著性指标都明显高于 0.05,说明不应拒绝原假设 H0,而应认为控制变量不同水平下观测变量各总体的均值无显著差异,控制变量的各个效应同时为 0,控制变量的不同水平对观测变量没有产生显著影响,也就是说,军工企业整体上市与否没有对资产收益率的变化产生显著影响。

通过计算军工企业整体上市后近几年来净产值收益率的平均值,也得到了同样的结果;通过简单观察其它几个盈利能力指标如总资产收益率、每股未分配利润、毛利率和主营业务利润率,也得到了类似的结果;比较已整体上市的军工企业在整体上市前后的净资产收益率等盈利能力指标,数据也没有明显的变化。

五、结论与建议

很多基于理论探究和实证分析的研究认为,在我国证券市场上,股权结构和企业的经营绩效间存在有关联;通过整体上市,上市公司能在一定程度上改善企业的经营绩效。 然而,这种绩效改善的具体效果,又依据不同行业、不同企业、不同时期、不同经营环境的企业的具体情况而有所区别。

在军工行业,目前上市的 100 余家公司中,已整体上市的仅有 10 家左右。 这 10 家已整体上市的公司,在业绩方面并没有表现出显著高于未整体上市军工企业的情况。 就历史对比来看,已整体上市的军工企业,整体上市后也没有表现出明显不同于整体上市前的绩效水平。 所以可以得出结论,军工企业整体上市与否对经营绩效的影响并不显著,至少在目前看来是这样。 这说明整体上市确实能促进军工企业经营绩效的改善, 但受制于行业特点、经营环境的变化及各家企业具体经营状况等各种可能的影响因素,这种影响并不很显著。

而需要肯定的是, 整体上市对企业经营绩效的影响是正面的,不是负面的,军工企业整体上市是值得倡导和推动的。虽然促进作用不是很明显,有的企业显著,有的企业不显著,但还没有在任何一家企业,出现整体上市导致企业绩效变差的情况。 这也说明企业绩效受到多方面因素的复杂影响,单靠整体上市并不能在有限的时期内全面改善企业绩效。整体上市对于企业绩效的影响是正面的,对企业绩效的改善是有促进作用的,但如果要想让这种促进效果更明显,就还需要有其他方面的措施来配合。

参考文献:

[1]罗忠洲,屈小粲,张蓓.上市公司整体上市的模式、问题及对策再思考[J].证券市场导报.2010(9):20-26.

[2]林心武.我国军工上市公司股权结构、公司治理与经营绩效的实证研究[D].广州:暨南大学.2010.

[3]周炯.军工上市公司股权结构与经营绩效关系的实证研究[J].华东经济管理,2001,(1):110-112.

[4]李晶.我国军工上市公司治理结构与公司绩效关系研究[D].哈尔滨:哈尔滨工程大学,2008.

[5]罗群英,李东.我国军工上市公司股权结构与经济绩效关系的实证研究[J].商业经济,2009,(1):80-82.

[6]魏成龙,许萌,郑志等.国有企业整体上市绩效及其影响因素分析[J].中国工业经济.2011,(10):151-160.